सरकारी योजनाओं के लिए आधार...कितना निराधार?

17 अक्टूबर, 2019

17 अक्टूबर, 2019

- फ़ील्ड् नोट

कल्याणकारी योजनाओं और नकदी हस्तांतरण (ट्रांस्फर) को आधार भुगतान प्रणालियों से जोड़ने के लिए बैंक खातों को आधार से जोड़ने की प्रक्रिया के कारण जमीनी स्तर पर काफी अव्यवस्था हुई। इस नोट में, निकलस वैग्नर और सकीना धोराजीवाला, झारखंड के ग्रामीण इलाकों (गांवों) में किए गए अपने फील्ड स्टडी के नतीजों पर चर्चा कर रहे हैं। अध्ययन से पता चलता है कि बैंक कर्मचारी ऊपर से निर्देशित कई बदलावों के हिसाब से काम करने में असमर्थ हैं, जिसका खामियाजा समाज के कमजोर वर्ग को भुगतना पड़ता है।

"आधार अनिवार्य नहीं है, लेकिन आवश्यक है”- झारखंड के रांची जिले के एक क्षेत्रीय ग्रामीण बैंक के बैंकर ने ये बात काफी जोर देते हुए कही। बैंकर की ये बात भारत में कल्याणकारी कार्यक्रमों में आधार के उपयोग की कहानी का भाव व्यक्त करते हैं। आप इसे नहीं रखने का विकल्प तो चुन सकते हैं, लेकिन असलियत ये है कि ऐसा करके आप कल्याणकारी योजनाओं के अधिकार का उपयोग नहीं करने का विकल्प चुनने को मजबूर हो जाते हैं।

बैंक खातों को आधार नंबर से जोड़ने की प्रक्रिया 2013 में शुरू हुई थी। आधार और बैंक खाते के लिंक होने से बैंक खाता धारक की 'पहचान' आसान हो पायी और इससे भी महत्वपूर्ण ये कि इससे ग्राहकों का आधार सक्षम भुगतान प्रणाली (आधार पेमेंट ब्रिज सिस्टम—एपीबीएस) से जुड़ना संभव हुआ। इसे भारत सरकार की खास परियोजना, जन धन-आधार-मोबाइल (जेएएम) के तिकड़ी के एक महत्वपूर्ण हिस्से के रूप में पेश किया गया था। हालांकि, आधार के पेश होने से पहले ही प्रत्यक्ष लाभ हस्तांतरण यानी डायरेक्ट बेनिफिट ट्रांसफर (डीबीटी) मौजूद था, सरकार ने कल्याणकारी योजनाओं और नकदी हस्तांतरण को आधार-सक्षम प्रणालियों के माध्यम से जोड़ने के लिए काफी जोर दिया है, इस तरह डीबीटी को आधार-सक्षम भुगतान प्रणालियों का पर्याय बना दिया गया है। डीबीटी ढांचे में कई एजेंसियां शामिल हैं, जैसे कि वो सरकारी विभाग जो कल्याणकारी कार्यक्रमों को लागू करते हैं, वित्त मंत्रालय, बैंक, नेशनल पेमेंट्स कॉरपोरेशन ऑफ़ इंडिया (एनपीसीआई), भारतीय विशिष्ट पहचान प्राधिकरण (यूआईडीएआई), और भारतीय रिज़र्व बैंक (आरबीआई)।

कई कल्याणकारी योजनाएं एपीबीएस के माध्यम से नकद हस्तांतरण करती हैं। एपीबीएस, ग्राहकों के बैंक खातों में कल्याणकारी लाभों को स्थानांतरित करने के लिए वित्तीय पते के रूप में आधार नंबर का उपयोग करता है।

भुगतान के सफल हस्तांतरण की प्रक्रिया में तीन चरण होते हैं:

- सरकारी डेटाबेस में सही आधार को जोड़ना (लिंक करना) (जैसे: कर्मी के श्रमिक कार्ड को आधार से जोड़ना)

- किसी भी व्यक्ति के बैंक खाते के साथ सही आधार को जोड़ना

- एनपीसीआई द्वारा बनाए गए मैपर पर आधार नंबर और बैंक की सही मैपिंग करना

प्रभावी रूप से, सफल भुगतान हस्तांतरण के लिए, ऐसे कई स्थान हैं जहां जानकारी को सही ढंग से दर्ज किया जाना चाहिए। झारखंड के अनुभव से पता चलता है कि इस जोड़ने की प्रक्रिया में लापरवाही की गई थी या कहा जाए तो अव्यवस्थित ढंग से की गई थी और इस बात का ध्यान नहीं रखा गया था कि ये समाज की कुछ सबसे पिछड़ी आबादी के लिए कठिनाइयों का कारण बनेगा। आमतौर पर, खाताधारकों के सहमति-पत्र का गलत इस्तेमाल किया गया, जिसके कारण खाताधारकों को समझ ही नहीं आया कि उनके आधार की मैपिंग कहां की गई थी और उन्हें मिलने वाला लाभ कहां हस्तांतरित किए जा रहे थे। प्रक्रिया की जो अनियमित प्रकृति थी, वो मजबूत तकनीकी बुनियादी ढांचे की कमी का परिणाम थी। अंतत: किसी भी तरह की शिकायत निवारण प्रणाली और प्रतिक्रिया तंत्र (फीडबैक मेकैनिज्म) की कमी ने लाभार्थियों की मुश्किलें बढ़ायी और पहले से ही कमजोर जवाबदेही के मानकों को और कमजोर कर दिया।

इस नोट में, हमने शुरुआत उन विभिन्न उद्देश्यों की व्याख्या करते हुए की है जिनके लिए झारखंड में बैंक आधार का उपयोग कर रहे हैं। इसके बाद, हम आधार जोड़ने की प्रक्रिया में हुई अनियमितताओं की जांच करने के लिए रांची जिले के ग्रामीण क्षेत्रों में किए गए एक अध्ययन के नतीजों को साझा करेंगे। अंत में हम ऐसे मुद्दों के साथ चर्चा समाप्त करेंगे जिससे नीति चर्चा आगे बढ़ाई जा सके।

झारखंड के बैंकों में आधार का इस्तेमाल

झारखंड में, बैंक निम्नलिखित उद्देश्यों के लिए आधार कार्ड की एक प्रति एकत्र करते हैं:

- आधिकारिक रूप से वैध दस्तावेज (ओवीडी): बैंक खाता खोलने के लिए, एक पहचान प्रमाण और पते के प्रमाण की आवश्यकता होती है। आधार कार्ड दोनों उद्देश्यों को पूरा करता है।

- बैंक खाते से जोड़ना: आधार को बैंक खाते से लिंक करने की प्रक्रिया ग्राहक के यूआईडी को बैंक के डेटाबेस में उनके ग्राहक आईडी से जोड़ता है। इसे कभी-कभी ’लिंकिंग’ शब्द के साथ परस्पर उपयोग किया जाता है। एकरूपता बनाए रखने के लिए इस पूरे नोट में हमने लिंकिंग (सीडिंग) शब्द का उपयोग किया है।

- एनपीसीआई मैपर में यूआईडी मैपिंग: एनपीसीआई के अनुसार, मैपिंग “एक ऐसी प्रक्रिया है जिसमें आधार नंबर को बैंक से जोड़ा जाता है, जिससे जुड़े बैंक खाते में लाभार्थि की अनुमति से प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) की व्यवस्था एनपीसीआई ने सुगम की है, ये वही बैंक हो सकते हैं जिन्होंने प्रत्यक्ष लाभ हस्तांतरण के लिए लाभार्थि के खाते को उसके आधार नंबर से लिंक किया है।”

दूसरे शब्दों में, आधार नंबर का उपयोग ग्राहक के वित्तीय पते के रूप में किया जाता है। इसलिए, एक नागरिक अपने बैंक खाते के बजाय अपना आधार नंबर प्रदान कर सकता है, और राशि को उस खाते में स्थानांतरित कर दिया जाएगा जिसे सबसे हाल में उनके आधार नंबर पर मैप किया गया था। यह प्रक्रिया एपीबीएस के माध्यम से कार्यान्वित की जाती है।

एनपीसीआई के अनुसार, बैंकों को दो तरीके की जानकारी देते हुए सहमति लेनी चाहिए: (ए) लिंकिंग - बैंक की तरफ से, और (बी) मैपिंग - एनपीसीआई मैप पर विवरण दर्ज करने के लिए ताकि लिंक किए गए बैंक खाते में एबीपीएस के माध्यम से नकद हस्तांतरण को सक्षम किया जा सके।

अध्ययन की प्रासंगिकता और विवरण

जहां एनपीसीआई और यूआईडीएआई द्वारा जारी किए गए कुछ सर्कुलर में बैंकों द्वारा अपनाई जाने वाली प्रक्रियाओं को संक्षेप में बताया गया था, वहाँ जमीनी हकीकत बहुत अलग तस्वीर पेश करती हैं। 'डीबीटी लक्ष्यों' को पूरा करने के लिए, लिंकिंग और मैपिंग एक साथ, जल्दबाजी में, और उचित जांच के बिना किया गया। नतीजतन, एक लाभार्थी का भुगतान किसी और व्यक्ति के बैंक खाते में चला गया। देश के अलग-अलग हिस्सों से इस तरह की गड़बड़ियां नियमित रूप से खबर बनती रही हैं - चाहे वह छत्तीसगढ़ में सामुदायिक स्वास्थ्य कार्यकर्ताओं का मामला हो या झारखंड में वृद्धावस्था पेंशन पाने वालों का। अध्ययन में पाया गया कि, रांची जिले में, जिन लोगों से बात की गयी उनमें से 16% लोगों को आधार से संबंधित मुद्दों के कारण पेंशन नहीं मिली। इसी तरह, महात्मा गांधी राष्ट्रीय रोजगार गारंटी अधिनियम (मनरेगा) की मजदूरी और सार्वजनिक वितरण प्रणाली (पीडीएस) में नकद हस्तांतरण कई लोगों को नहीं हो पाया6।

जबकि ये रिपोर्टें कल्याणकारी वितरण में आधार की वजह से आने वाली कुछ समस्याओं का प्रमाण हैं, हमने ग्रामीण बैंकरों के नजरिए से आधार भुगतान प्रणाली के कार्यान्वयन को समझने की कोशिश की है। अध्ययन के लिए, विशेष रूप से, आधिकारिक नियमों और विनियमों के बारे में उनकी समझ, और असलियत में निष्पादित किए जाने के तरीके, रुचि का विषय थे।

यह अध्ययन दिसंबर, 2018 – जनवरी, 2019 के दौरान भारत के झारखंड के रांची जिले में आयोजित किया गया था। हमने जिले के 13 ब्लॉकों में 31 बैंक अधिकारियों और एक बिजनेस कॉरस्पान्डन्ट (बीसी) के साथ अर्ध-संरचित साक्षात्कार आयोजित किया। 10 विभिन्न बैंको के अधिकारियों में बैंक मैनेजर से लेकर संचालन कर्मी और एक जोनल ऑफिसर तक शामिल थे। ज्यादातर मामलों में, उन कर्मचारियों के प्रश्नों को पुनः र्निर्देशित किया गया था जो शाखा में आधार लिंकिंग और मैपिंग प्रक्रियाओं से जुड़े काम करते थे।

साक्षात्कार के सवालों का उद्देश्य, आधार से संबंधित प्रक्रियाओं, जैसे कि लिंकिंग और मैपिंग और सुप्रीम कोर्ट के फैसले (सितंबर 2018) जिसमें आधार को बैंक खाता खोलने के लिए अनिवार्य नहीं माना गया था और आधार अधिनियम की धारा 57 जिसमें निजी संस्थाओं द्वारा पहचान के लिए बायोमेट्रिक प्रमाणीकरण की अनुमति रद्द किया गया था, के बारे में बैंकरों के ज्ञान को समझना था, ।

नीचे प्रस्तुत प्रारंभिक निष्कर्ष, एक चिंताजनक तस्वीर दिखाते हैं और ऊपर उल्लिखित समाचार रिपोर्टों को पुष्टि करते हैं।

जमीनी हकीकत

झारखंड में ग्रामीण बैंकों में भारी भीड़ है। बैंक चाहे जहां भी स्थित हो, नकद निकासी जैसे बुनियादी सेवाओं के लिए कतार में लगे सैकड़ों लोगों को देखा जा सकता है; पासबुक को अपडेट करने के लिए कई बार बैंक का दौरा करना एक सामान्य बात है। बैंकों में स्टाफ की काफी कमी है और केंद्र सरकार से औपचारिक और अनौपचारिक दबाव के मिश्रण के कारण आधार नंबर लिंकिंग के लिए बैंकों को कड़े लक्ष्यों को पूरा करना पड़ा है।

इसलिए, पहले से ही काम के बोझ का सामना करने वाले स्टाफों के लिए, सिर पर लक्ष्य की तलवार लटकते रहने के साथ, हर ग्राहक से सूचित सहमति लेना एक कठिन काम है। बैंकरों और सरकारी अधिकारियों ने समान रूप से कहा है कि पूरे झारखंड में एपीबीएस में बदलाव लक्षित तरीके से हुआ। उदाहरण के लिए, ब्लॉक के मनरेगा अधिकारियों ने व्यक्तियों के जॉब कार्ड नंबर, आधार नंबर और बैंक खाता नंबर एकत्र किए। फिर इन सूचियों को सॉफ्ट कॉपी के रूप में, सरकार और बैंकों के बीच संपर्क प्रभारी यानी जिले के लीड जिला प्रबंधक (एलडीएम) के पास भेजा गया। एलडीएम ने मैपिंग की प्रक्रिया को पूरा करने के लिए इन सूचियों को अलग-अलग बैंकों को भेज दिया। बैंक के एक वरिष्ठ अधिकारी ने हमें बताया कि आमतौर पर लिंकिंग और मैपिंग के लिए एक्सेल शीट का इस्तेमाल किया जाता था, जिससे गलतियां कर दर ज्यादा हो जाता है, इसका मतलब है कि आधार नंबर गलत खातों के साथ लिंक किए गए थे और गलत बैंकों के साथ मैप किए गए थे। किसी व्यक्ति के आधार नंबर के साथ गलत अंक या खाता संख्या टाइप करने जैसी मानवीय गलतियों के कारण भुगतान के गलत उपयोग के कई मामले सामने आए।

जैसा कि पहले उल्लेख किया गया है, आधार लिंकिंग और मैपिंग दो अलग-अलग प्रक्रियाएं हैं और ग्राहक द्वारा अलग से प्राप्त, सूचित सहमति की आवश्यकता होती है। जब बैंकों ने आधार को लिंक करना अनिवार्य कर दिया, तब निहितार्थों को समझे बिना उन्होने व्यक्तियों के कई खातों को आधार के साथ जोड़ दिया। बैंकों ने डिफ़ॉल्ट रूप से ग्राहकों की मपपिंग की, और पैसे को अंतिम आधार मैप किए गए बैंक में स्थानांतरित कर दिया गया। 70% बैंकर (27 बैंकिंग कर्मचारियों में से 19 जिन्होंने सवाल का जवाब दिया) 'लिंकिंग' और 'एनपीसीआई के साथ मैपिंग' के बीच अंतर बताने में असमर्थ थे। यह ध्यान देने योग्य है कि प्रश्न का जोर 'लिंकिंग' और 'एनपीसीआई मैपिंग' शब्दों पर नहीं था, बल्कि दो प्रक्रियाओं के बीच अंतर की समझ पर था। यह स्पष्ट है कि यदि बैंक मैनेजर प्रक्रिया और मानदंडों को समझने में असमर्थ है, तो ग्रामीण नागरिक जो काफी हद तक अशिक्षित है, उन्हें यह समझा नहीं पाएंगें कि उन्हें किस बात की सहमति देनी है।

हालांकि, अभार-पूर्ति रसीद के साथ उचित सूचित सहमति यह सुनिश्चित करने के लिए कि सही आधार नंबर सही बैंक खाते (जहां लाभार्थी नकद हस्तांतरण प्राप्त करना चाहता है) के साथ मैप किया जाना एक न्यूनतम उपाय होगा। इसकी कमी के कारण ग्राहकों को एक स्थान से दूसरे स्थान जाना यह पता लगाने के लिए जाना पड़ा है नकद हस्तांतरण कहाँ किया गया है।

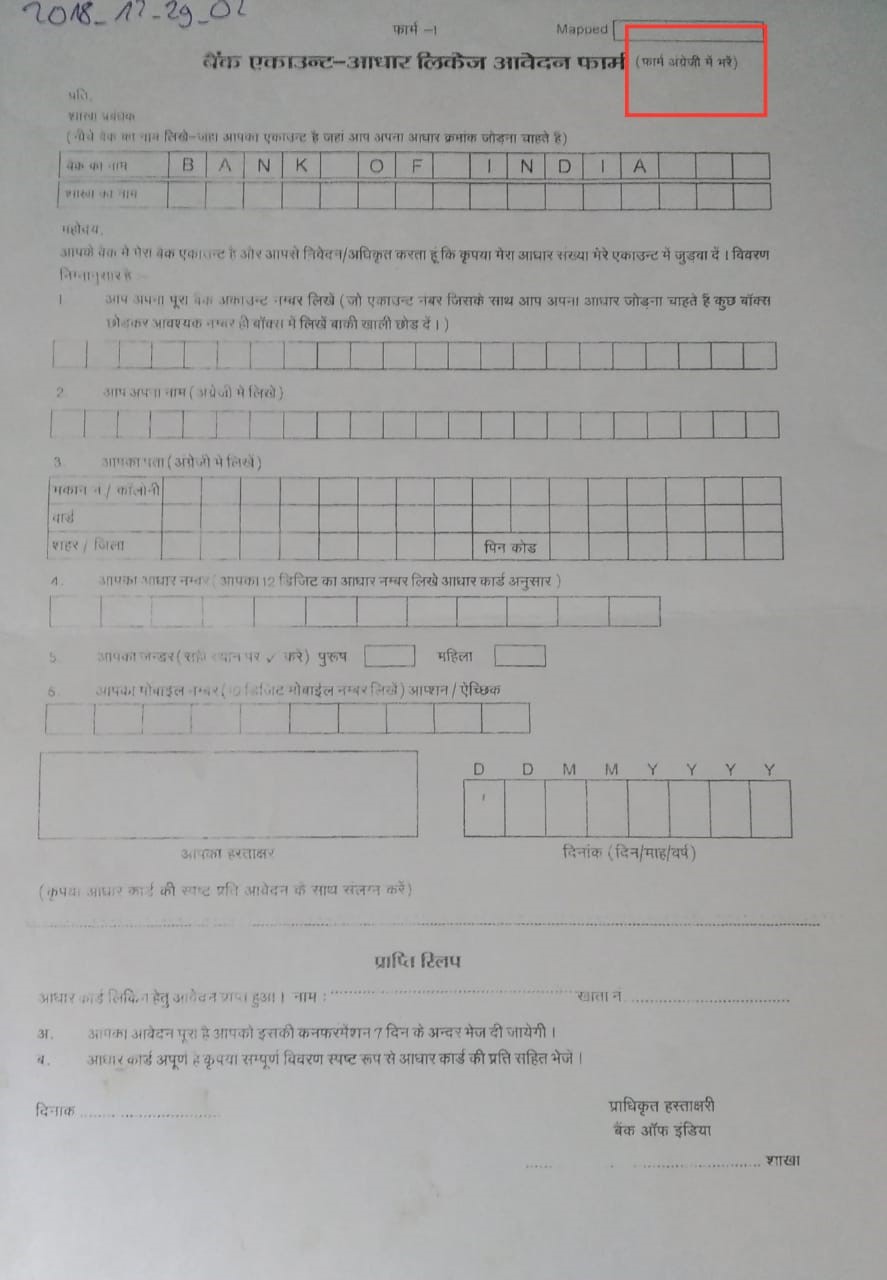

सहमति नियमों के बारे में गंभीरता और स्पष्टता की कमी का पता इस बात से चला कि दस बैंकों में से नौ के पास एनपीसीआई द्वारा निर्धारित किए गए सहमति प्रपत्र नहीं थे। ऐसा प्रतीत होता है कि कुछ बैंक अधिकारी सहमति लेने की अनिवार्य प्रकृति के बारे में जानते थे, हालांकि, पेपर फॉर्म के बारे में पूछे जाने पर, उनका जवाब था कि, "यह अभी उपलब्ध नहीं है", या यह की वे इंटरनेट से डाउन्लोड करके मौके पर प्रिंट निकाल लेते हैं। लिंकिंग के लिए 'सहमति' के रूप में हस्ताक्षर के साथ आधार कार्ड की एक फोटोकॉपी एकत्र करना आम बात थी और उसे मैपिंग के लिए एक वास्तविक तथ्य के रूप में भी माना जाता था।

बैंकरों ने हमें बताया कि, “अधिदेश न होने के बावजूद बैंक खाते को मैप करना आम बात है”। एनपीसीआई के साथ बैंक खाते को मैप करने के लिए, आईटी प्रणाली द्वारा बैंकर्स से एक डिफ़ॉल्ट विकल्प को "कोई जनादेश प्राप्त नहीं हुआ" से "जनादेश प्राप्त" में बदलने की आवश्यकता होती थी। एक बैंक में, हमने देखा कि एनपीसीआई के साथ मैपिंग के लिए उपयोग किए जाने वाले सॉफ़्टवेयर में, सहमति प्राप्त हुई या नहीं, इसके लिए फ़ील्ड को भरना अनिवार्य नहीं था। जहां तक ग्रामीण नागरिकों का सवाल है, सहमति एक स्वांग है। इसका एक उदाहरण बैंकों में से एक से प्राप्त एक हिंदी फॉर्म है (नीचे फोटो देखें)। जबकि फॉर्म हिंदी में है, ग्राहक को इसे अंग्रेजी में भरने का निर्देश दिया जाता है।

आधार लिंकिंग और मैपिंग के लिए सहमति फॉर्म

साक्षात्कार के दौरान, हमने बैंकरों से पूछा कि, उनकी नजर में जमीनी स्तर पर लिंकिंग और मैपिंग के बारे में इतनी उलझन का कारण क्या है। बैंकरों ने बताया कि उन्हें टारगेट के लिए सरकार से खाता संख्या और संबद्ध आधार नंबर के साथ सूची प्राप्त हुई। बैंकरों में से एक के शब्दों में, "सरकार ने इस अप्रमाणित प्रणाली को जबरदस्ती शुरुआत करके एक बड़ा झमेला पैदा कर दिया।"

ज्यादातर मामलों में, खातों को लिंक करने या मैपिंग के लिए, ग्राहकों की सहमति प्राप्त करने का समय नहीं था। और ना मानव गलतियों को कम से कम करने के लिए एक उपयुक्त आईटी प्रणाली विकसित करने का समय था। बैंकर्स अब इन सूचियों को ठीक करने के तरीकों से जूझ रहे हैं और आमतौर पर गलतियों की जांच के लिए पूरे डेटा को मैन्युअल रूप से जांच रहे है। सुधार करने के हिस्से के रुप में, इन गलतियों को साफ करने के लिए इलेक्ट्रॉनिक-नो योर कस्टमर (ई-केवाईसी) (अपने ग्राहक को जाने) प्रक्रिया शुरू की गई थी। ई-केवाईसी एक बायोमेट्रिक प्रमाणीकरण-सक्षम प्रणाली थी, जो कम से कम यह सुनिश्चित करेगी कि सही आधार नंबर सही खाते से जोड़ा गया था। हालांकि, ई-केवाईसी के उपयोग के मानदंडों में निरंतर परिवर्तन ने बैंकरों और नागरिकों की परेशानी में और वृद्धि की है।

इंडियन स्कूल ऑफ बिजनेस द्वारा किए गए एक अध्ययन का अनुमान है कि अप्रैल 2014 और मार्च 2018 के बीच मनरेगा भुगतानों में हुई गड़बड़ी 38% थी, जिसमें एक व्यक्ति का वेतन दूसरे व्यक्ति के बैंक खाते में जमा किया गया था। इससे ग्राहकों को कम से कम दो तरीकों की गंभीर परेशानियों का सामना करना पड़ा: सबसे पहले, उनके पास यह पता लगाने का कोई तरीका नहीं है कि किस खाते को उनके आधार से जोड़ा गया है, और दूसरी बात, गलत लिंकिंग के मामले में वे अक्सर महीनों तक लाभ प्राप्त नहीं करते हैं जब तक कि सही लिंकिंग और मैपिंग नहीं होती है।

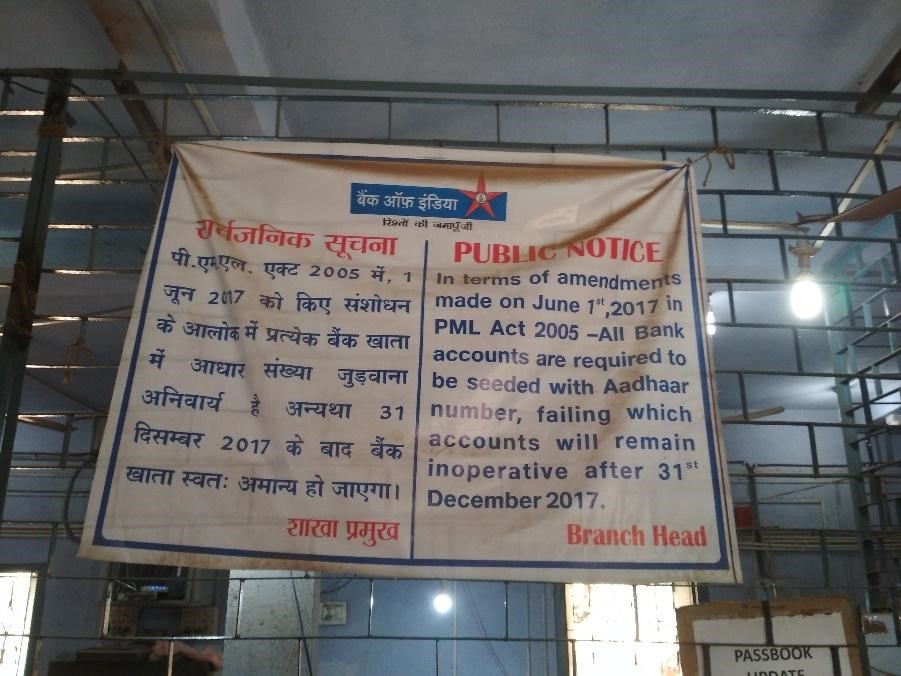

आधार लिंकिंग की अनिवार्यता के बारे में एक बैंक शाखा में साइन बोर्ड

इस अव्यवस्था का एक और कारण पर्याप्त सूचना के बिना कानूनी आवश्यकताओं में कई बदलाव होना है। ऐसा ही एक उदाहरण सुप्रीम कोर्ट का आदेश है जो कहता है कि बैंक खाते खोलने के लिए आधार अनिवार्य नहीं होगा। साक्षात्कार किए गए करीब एक-तिहाई बैंकों में लग रहा था कि नियम का कोई फर्क नहीं पड़ा है, हालांकि कई लोगों को सितंबर 2018 के फैसले की जानकारी थी। बैंकरों में से एक ने हमें बताया कि आधार के बारे में खबर कि अब यह अनिवार्य नहीं हैं, “फर्जी खबर” है। अन्य बैंकरों ने साक्षात्कार के दौरान कई बार दोहराया कि वे आधार को अपनी बैंक शाखा में अनिवार्य मानते हैं। जबकि बैंक ऑफ इंडिया के कर्मचारियों ने हमें बताया कि आधार की अब आवश्यकता नहीं होगी, वहीं दीवारों पर लिखे गए संकेत (ऊपर की फोटो देखें) ग्राहकों को आधार लिंकिग की अनिवार्य होने का इशारा कर रहे थे। जब कानूनी आवश्यकताओं को ठीक से नहीं समझा जाता है और टेक्नोलोजी विफल हो जाती है, तब खाता धारकों के अधिकार खतरे में होते हैं।

एक और समस्या जिस बारे में बैंकरों ने बार-बार बताया कि उनके ग्राहकों में ज्यादातर लोग अशिक्षित थे। इससे न केवल फॉर्मों पर प्रिंटेड निर्देशों को समझना कठिन हो जाता है बल्कि नामों के बेमेलपन (मिसमैच) होने जैसी चुनौतियों भी सामने आती है, जिसमें, आधार कार्ड पर छपी वर्तनी, बैंक खाते से अलग होती है। इसका मतलब यह था कि ग्राहक को आधार नामांकन केंद्र पर जाना होगा, आधार कार्ड पर सुधारा गया वर्तनी प्राप्त करना होगा, और उसके बाद ही एक नया बैंक खाता खोलना होगा या फिर केवाईसी औपचारिकताएं पूरी करनी होंगी। यह कल्पना करना भी कठिन है कि इससे ग्रामीण नागरिकों को कितनी कठिनाई हुई होगी, क्योंकि बैंक शाखाएं कभी-कभी गांव से 30 किमी दूर तक होती हैं। कोई व्यक्ति जो पहले से ही अपने सरकारी लाभ से वंचित है उसके लिए यह एक गंभीर समस्या है।

यह स्वीकार करना महत्वपूर्ण है कि गांव में स्थानीय बिजनेस कॉरस्पान्डन्ट की उपस्थिति, उन ग्राहकों को लाभान्वित करती है जो केवल अपने खाते की शेष राशि के बारे में जानकारी चाहते हैं और छोटी मात्रा में लेनदेन करते हैं। बैंकर्स ने ग्राहकों के लिए इस लाभ को स्वीकार किया। 78% मामलों में उनकी राय है कि लाभ लागत से आगे निकल जाते हैं, जैसा कि आधार-सक्षम बैंकिंग के रूप में ग्राहकों के लिए जीवन आसान हो गया है। अनुमोदन की यह दर आश्चर्यजनक नहीं है कि बैंकों में जबरदस्त भीड़ है (नीचे की तस्वीर देखें) और बिजनेस कॉरस्पान्डन्ट की उपस्थिति बैंकों में भीड़ कम करती है। हालांकि, यहां आशावादी होने का बहुत कारण नहीं है क्योंकि बिजनेस कॉरस्पान्डन्ट की नियमित रूप से ग्राहकों को ओवरचार्ज करने की खबरें मिलती हैं। यह ध्यान रखना महत्वपूर्ण है, कि बिजनेस कॉरस्पान्डन्ट नेटवर्क ने आधार-आधारित बायोमेट्रिक्स के उपयोग के बिना भी काम किया है और निश्चित रूप से जांच के लायक है। बैंकरों ने उल्लेख किया कि बिजली और नेटवर्क की कमी विशेष रूप से समस्या का कारण है।

झारखंड के एक बैंक में उमड़ी भीड़

आगे की चर्चा

झारखंड में कल्याण कार्यक्रमों के भुगतान के बारे में जो हमने देखा और वहां जो अध्ययन किया, उसके बाद हम इस निष्कर्ष पर पहुंचे हैं कि कुछ बिंदुओं पर चर्चा और सावधानी जरूरी है।

आधार के माध्यम से कल्याणकारी भुगतान करने के लिए व्यवस्था में कायापलट, ऐसे लोगों के जीवन पर एक बड़े पैमाने पर किए गए प्रयोग की तरह है, जो अपने अस्तित्व के लिए सामाजिक सुरक्षा कार्यक्रमों पर बहुत ज्यादा निर्भर हैं। पूरे जेएएम प्रोजेक्ट में, हाशिए पर रहने वाले लोगों की दिक्कतों को जगह नहीं दी गई। इसके बजाय "अधिकतम शासन और न्यूनतम सरकार" पर ध्यान केंद्रित किया गया है। दक्षता की आकांक्षा ने लोगों के सबसे बुनियादी अधिकारों को छिन्न-भिन्न कर दिया है।

यहां तक कि ‘दक्षता’ की बात करें तो यहां भी सरकार के प्रदर्शन पर सवाल उठते हैं। पूरे संदर्भ की खराब समझ और बुनियादी ढांचे के बिना ही नई प्रक्रिया की शुरुआत की गयी। इस अव्यवस्था के नतीजे आज तक देखने को मिल रहे हैं। वैसे तो ग्रामीण बैंकर्स भी सरकार द्वारा बनाए गए भारी दबाव का खामियाजा भुगतते हैं, लेकिन वे अपना आक्रोश खाताधारकों पर डाल देते हैं। नागरिकों को ’जागरूक’ न होने के लिए दोषी ठहराया जाता है, जबकि वास्तव में, दायित्व सरकार और बैंकों का है कि यह सुनिश्चत किया जाए कि लोगों के अधिकारों का उल्लंघन न हो। समग्र रूम में देखें तो बैंकिंग प्रणाली कल्याणकारी खाताधारकों को एक दायित्व मानती है। उन्हें प्रदान की जाने वाली सेवाओं से बैंक को किसी तरह का लाभ नहीं मिलेगा, और यह केवल सरकार के आदेश पर प्रदान की जाती हैं - यह बात बैंकरों के बीच अत्यंत लोकप्रिय है।

ग्रामीण क्षेत्रों में वित्तीय समावेशन और सेवा प्रावधान आरबीआई का एक महत्वपूर्ण आदेश है। यह देश के केंद्रीय बैंक का दायित्व है कि वह बैंकिंग सेवाओं का लाभ उठाने वाले ग्रामीण लोगों की समस्याओं के प्रति बैंकरों और सरकार को संवेदनशील बनाए। इसके लिए, आरबीआई न केवल बैंकों का नाममात्र का नियामक रहे, बल्कि नागरिकों को उनके बैंकिंग अधिकार के प्रति शिक्षित करने के लिए सक्रिय उपायों के कार्यान्वयन की गारंटी भी दे। आरबीआई को ये भी सुनिश्चित करना चाहिए कि बैंकर्स मानदंडों का पालन करें (उदाहरण के लिए- जानकारी देकर सहमति लेना), मजबूत शिकायत निवारण तंत्र हो, और ग्राहकों के लिए अपने भुगतान को ट्रैक करना आसान बनाना (उदाहरण के लिए, कौन सा बैंक खाता डीबीटी प्राप्त करने के लिए आधार के लिए मैप किया गया है)। कल्याण प्रणाली (भुगतान प्रणालियों सहित) को नागरिकों और उनके अधिकारों को केंद्र में रखकर डिज़ाइन किया जाना चाहिए। सरकार का दावा है कि आधार के कारण करोड़ों रुपये बचाये गए हैं, जिससे सवाल उठता है: ऐसा क्यों है कि ग्रामीण गरीबों के नाम पर की गई बचत को उनके लिए बेहतर सेवाएं उपलब्ध कराने में नहीं लगाया गया है, और आधार-बैंक लिंकेज से आखिर किसे फायदा हो रहा है?

लेखक अपनी टिप्पणियों और निरंतर मार्गदर्शन के लिए जॉन ड्रीज और राजेंद्र नारायणन को मसौदे पर अपनी टिप्पणी के लिए धन्यवाद देना चाहते हैं।

लेखक परिचय: सकीना धोराजीवाला लिबटेक इंडिया के साथ काम करती है और झारखंड में स्थित है। निकलास वैगनर ने एम्स्टर्डैम विश्वविद्यालय और मुंबई के इंदिरा गांधी विकास अनुसंधान संस्थान (आईजीआईडीआर) से अपनी पढ़ाई की है।

टिप्पणियां:

- आधार, विशिष्ट पहचान प्राधिकरण (यूआईडीएआई) द्वारा जारी 12 अंकों की एक है। यह प्रत्येक निवासी की बायोमेट्रिक पहचान - 10 अंगुलियों के निशान, ऑंख की पुतली और फोटोग्राफ - को कैप्चर करता है और इसका उद्देश्य भारत में कहीं भी पहचान और पते के प्रमाण के रूप में इस्तेमाल करना है।

- प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) भारत सरकार की प्रमुख वित्तीय समावेशी योजना है। हर घर के लिए कम से कम एक बुनियादी बैंकिंग खाता, वित्तीय साक्षरता, क्रेडिट बीमा तक पहुंच और पेंशन सुविधा के साथ यह बैंकिंग सुविधाओं के लिए सर्वव्यापक पहुंच की परिकल्पना करता है।

- नेशनल पेमेंट्स कॉरपोरेशन इंडिया (NPCI) एक गैर-लाभकारी कंपनी है, जिसका उद्देश्य भारत में संपूर्ण बैंकिंग प्रणाली के साथ-साथ भौतिक और इलेक्ट्रॉनिक भुगतान प्रणालियों के लिए बुनियादी ढांचा उपलब्ध कराना है। यह भारतीय रिजर्व बैंक के मार्गदर्शन में 10 सबसे बड़े भारतीय बैंकों द्वारा स्थापित किया गया था।

- एबीपीएस प्रणाली में बाधाओं के लिए, जॉन ड्रीज के साथ लेखकों द्वारा लिखे ‘ए ब्रिज टू नोवेयर’ का उल्लेख।

- मनरेगा एक ग्रामीण परिवार को एक वर्ष में 100 दिनों के मजदूरी-रोजगार की गारंटी देता है, जिसके वयस्क सदस्य राज्य-स्तरीय वैधानिक न्यूनतम मजदूरी पर अकुशल मैनुअल काम करने को तैयार हैं।

- राष्ट्रीय खाद्य सुरक्षा अधिनियम के तहत, देश में बड़ी संख्या में गरीब लोगों को पीडीएस के माध्यम से सस्ती कीमत पर खाद्यान्न प्राप्त होता है।

- बैंकों में भारतीय स्टेट बैंक, बैंक ऑफ इंडिया, केनरा बैंक, इंडियन ओवरसीज बैंक, इलाहाबाद बैंक, झारखंड ग्रामीण बैंक, यूनियन बैंक, कॉर्पोरेशन बैंक, झारखंड स्टेट कोऑपरेटिव बैंक और रांची-खूंटी सेंट्रल कोऑपरेटिव बैंक शामिल थे।

Comments will be held for moderation. Your contact information will not be made public.

By: Gurudeo Vishwakarma 19 October, 2019

Aisi jankari hmesha bhejte rahen..... \r\n