21 अप्रैल, 2022

21 अप्रैल, 2022

सामाजिक स्वास्थ्य बीमा का उद्देश्य गरीबों को उनके स्वास्थ्य पर होने वाले अत्यधिक खर्च से बचाना और उन्हें स्वास्थ्य सेवा के अधिकाधिक उपयोग हेतु प्रोत्साहित करना है। इस लेख में, वर्ष 2004-05 और वर्ष 2011-12 के भारतीय मानव विकास सर्वेक्षण के आंकड़ों का विश्लेषण करते हुए, पाया गया कि राष्ट्रीय स्वास्थ्य बीमा योजना ने लंबी अवधि की बीमारी के उपचार हेतु अस्पताल में भर्ती होने तथा अल्पकालिक बीमारी में डॉक्टर के दौरे की संभावना को बढ़ा दिया है। जैसे ही स्वास्थ्य हेतु जेब से खर्च में (ओओपी) वृद्धि हुई, वहीँ बीमारी के कारण खोए दिनों की संख्या में गिरावट आई।

विकासशील देशों में वहां की आबादी का बड़ा हिस्सा स्वास्थ्य बीमा (बनर्जी और अन्य 2004) के अंतर्गत शामिल नहीं है, जिसके कारण उन्हें अपनी जेब से स्वास्थ्य पर व्यय (ओओपी) करना पड़ा है। इस पृष्ठभूमि को देखते हुए, विशेष रूप से समाज के निम्न आय वर्ग की ओर लक्षित सामाजिक स्वास्थ्य बीमा (एसएचआई) की ओर हाल ही में निम्न और मध्यम आय वाले देशों में बहुत अधिक ध्यान दिया गया है।

हालाँकि अधिकांश अध्ययनों में, एसएचआई योजनाओं का स्वास्थ्य सेवाओं के उपयोग पर महत्वपूर्ण सकारात्मक प्रभाव पाया गया है, स्वास्थ्य देखभाल खर्च पर उनका प्रभाव मिश्रित रहा है। पेरू में एक एसएचआई योजना की जांच करते हुए, नीलसन और ओ'डॉनेल (2017) ने पाया कि इस योजना से एम्बुलेटरी देखभाल और औषधि-प्रयोग में सुधार हुआ है तथापि इन-पेशेंट देखभाल और ओओपी पर इसका कोई प्रभाव नहीं पड़ा है। हालाँकि, थाईलैंड के मामले में, ग्रुबर एवं अन्य (2014) और लिम्वाट्टानन एवं अन्य (2015) ने पाया कि गरीबों के लिए स्वास्थ्य बीमा कार्यक्रम ने ओओपी में कमी के साथ-साथ स्वास्थ्य देखभाल के उपयोग पर सकारात्मक प्रभाव डाला है। वागस्टाफ एवं अन्य (2009) ने पाया कि चीन में अत्यधिक सब्सिडी वाली स्वास्थ्य बीमा योजना लागू होने के बाद, इन-पेशेंट और आउट-पेशेंट- दोनों सेवाओं के उपयोग में वृद्धि हुई लेकिन ओओपी में कोई बदलाव नहीं हुआ। कोलंबिया में, मिलर एवं अन्य (2013) ने पाया कि निवारक देखभाल से संबंधित रोगी व्यय के लिए कम वितरण हुआ और साथ ही इसका आउट-पेशेंट व्यय के वितरण पर कोई प्रभाव नहीं पड़ा है। चीन (वागस्टाफ और लिंडेलो 2008) और पेरू (बर्नल एवं अन्य 2017) में किए गए अन्य अध्ययन विश्लेषण करते हैं कि कैसे स्वास्थ्य बीमा कवरेज व्यक्तियों द्वारा स्वास्थ्य पर व्यय करने की संभावना को बढ़ाता है।

भारत की राष्ट्रीय स्वास्थ्य बीमा योजना (आरएसबीवाई)

वर्ष 2008 में शुरू की गई राष्ट्रीय स्वास्थ्य बीमा योजना (आरएसबीवाई) भारत सरकार की पहली स्वास्थ्य बीमा योजना थी, जिसे राष्ट्रीय स्तर1 पर लागू किया गया था। इस आरएसबीवाई का उद्देश्य गरीब परिवारों को स्वास्थ्य संबंधी झटकों के कारण आने वाले वित्तीय संकट से बचाना था, जिसके लिए उन्हें अस्पताल में भर्ती होना पड़ता था। इस योजना में नामांकन परिवार स्तर पर था, और इसने प्रति परिवार 30,000 रुपये का वार्षिक कवरेज प्रदान किया। इसमें वे अधिकांश बीमारियां शामिल थीं जिनके लिए अस्पताल में भर्ती कराने की आवश्यकता होती थी। इसके लाभार्थी सूचीबद्ध निजी और सार्वजनिक अस्पतालों में स्वास्थ्य सेवा का लाभ उठा सकते थे। यह योजना अभिनव भी थी क्योंकि इसमें परिवारों को स्मार्ट कार्ड जारी करके कैशलेस सुविधा प्रदान की गई थी।

केवल कुछ अध्ययनों ने ही इस बड़े पैमाने के हस्तक्षेप के प्रभाव को समझने पर ध्यान केंद्रित किया है। राष्ट्रीय नमूना सर्वेक्षण (एनएसएस) डेटा (2004-2005 और 2009-2010) के दो दौर (61वें और 66वें) का उपयोग करते हुए, जॉनसन और कृष्णास्वामी (2012) ने पाया कि अस्पताल में भर्ती होने वाले परिवारों की संख्या में वृद्धि हुई और परिवारों के बाह्य-रोगी व्यय में बहुत मामूली कमी आई। दूसरी ओर, करण एवं अन्य (2017) एनएसएसओ (राष्ट्रीय नमूना सर्वेक्षण संगठन) द्वारा आयोजित घरेलू स्तर के उपभोक्ता व्यय सर्वेक्षण (सीईएस) के तीन तरंगों (1999-2000, 2004-2005, और 2011-2012) का उपयोग करके ओओपी पर कोई महत्वपूर्ण प्रभाव नहीं पाया। भारत मानव विकास सर्वेक्षण (आईएचडीएस) डेटासेट का उपयोग करते हुए, आजम (2018), ग्रामीण और शहरी परिवारों पर आरएसबीवाई के प्रभाव का अलग-अलग अध्ययन करते हैं और स्वास्थ्य सेवाओं के उपयोग पर सकारात्मक और महत्वपूर्ण प्रभाव दर्शाते हैं, जबकि ओओपी पर कोई प्रभाव नहीं पड़ता है।

हमारा अध्ययन

हम हाल के एक अध्ययन (दत्त और सरकार 2021) में, आईएचडीएस2 (2004-05 और 2011-12) के डेटा का उपयोग करते हुए, स्वास्थ्य सेवाओं के उपयोग और परिवारों के प्रति-व्यक्ति ओओपी पर आरएसबीवाई के प्रभाव का मूल्यांकन करते हैं। हम विभिन्न निश्चित प्रभावों3 को शामिल करते हुए, स्वास्थ्य सेवाओं के उपयोग और स्वास्थ्य व्यय पर आरएसबीवाई के कारण-प्रभावों की जांच करके साहित्य में योगदान करते हैं और दर्शाते हैं कि इनके परिणाम समान हैं। आगे, हम क्वांटाइल अंतर-अंतर4 दृष्टिकोण को लागू करके आरएसबीवाई के वितरण प्रभाव को देखते हैं। हम अपनी परिकल्पना निश्चित करने के लिए एक वैचारिक फ्रेमवर्क भी प्रदान करते हैं जिसका हम अनुभव-जन्य5 परीक्षण करते हैं।

हमारे परिणाम दर्शाते हैं कि दीर्घकालिक बीमारी (एलटीआई) के लिए अस्पताल में भर्ती होने की रिपोर्ट करने की संभावना आरएसबीवाई लाभार्थी परिवारों में 1.3 प्रतिशत अंक (16%) अधिक थी। हम यह भी पाते हैं कि आरएसबीवाई ने दीर्घकालिक बीमारी (एलटीआई)6 के लिए अस्पताल में भर्ती होने के लिए लाभार्थी परिवार के सदस्यों के अधिक अनुपात को प्रोत्साहित किया।

अल्पकालिक बीमारी (एसटीआई)7 के सन्दर्भ में, डॉक्टर से उपचार की रिपोर्ट करने की संभावना आरएसबीवाई लाभार्थी परिवारों में 3.2 प्रतिशत अंक (7.6%) अधिक थी। हम यह भी पाते हैं कि आरएसबीवाई ने अल्पकालिक बीमारी (एसटीआई) का इलाज डॉक्टर से कराने हेतु लाभार्थी परिवार के सदस्यों के अधिक अनुपात को प्रोत्साहित किया।

इसके बाद, हम ओओपी पर स्वास्थ्य बीमा के प्रभाव का अनुमान लगाते हैं। हम पाते हैं कि किसी भी बीमारी के कारण स्वास्थ्य पर मासिक प्रति-व्यक्ति ओओपी व्यय 46.3 रुपये (37%) से, एसटीआई के कारण मासिक प्रति-व्यक्ति ओओपी व्यय रु. 28.9 (41%) से, और एलटीआई के कारण मासिक प्रति-व्यक्ति ओओपी व्यय रु. 17.4 (32%) से बढ़ जाता है। ओओपी व्यय में वृद्धि मुख्य रूप से एसटीआई पर अधिक है, जो यह दर्शाती है कि आरएसबीवाई ने परिवारों को एसटीआई के इलाज का विकल्प चुनने के लिए प्रेरित किया, यह जानते हुए भी कि ज्यादातर मामलों में इन खर्चों को बीमा द्वारा कवर नहीं किया जाएगा क्योंकि उन्हें अस्पताल में भर्ती होने की आवश्यकता नहीं है।

आरएसबीवाई के कार्यान्वयन के परिणामस्वरूप स्वास्थ्य देखभाल पर ओओपी व्यय में वृद्धि को विशेष तौर पर तब गंभीर रूप से देखा जा सकता है, जब योजना का प्राथमिक उद्देश्य स्वास्थ्य संबंधी झटकों से उत्पन्न वित्तीय बोझ को कम करना हो। एक ओर, व्यय में इस वृद्धि को ग्रामीण भारत के गरीब परिवारों पर बोझ के रूप में देखा जा सकता है। दूसरी ओर, ग्रामीण क्षेत्रों में परिवारों को वित्तीय बाधाओं, अपनी स्वास्थ्य देखभाल की जरूरतों के बारे में कम जागरूकता और सुविधाओं की सीमित उपलब्धता के कारण विशेष रूप से अल्पकालिक बीमारी (एसटीआई) के लिए उचित उपचार नहीं मिलता है। बजाय इसके, ग्रामीण भारत में गरीब परिवार अक्सर ओवर-द-काउंटर दवा प्राप्त करने के लिए पास की फार्मेसी में जाते हैं, या पारंपरिक चिकित्सकों से सलाह लेते हैं क्योंकि वे आम तौर पर सस्ते और आसानी से उपलब्ध होते हैं। आरएसबीवाई के कारण अस्पताल में भर्ती होने की संभावना में वृद्धि और लाभार्थी परिवार के सदस्यों का अधिक से अधिक अनुपात में अस्पताल में भर्ती होना, अधिक रोगी-डॉक्टर संपर्क के माध्यम से औपचारिक स्वास्थ्य सुविधाओं के बारे में उनकी जागरूकता में वृद्धि का संकेत देता है। यह परिवारों को अल्पकालिक बीमारी (एसटीआई) का इलाज डॉक्टर से कराने के लिए प्रोत्साहित करता है, यह जानते हुए भी कि यह आरएसबीवाई के तहत कवर नहीं किया जाएगा।

इसके अलावा, अस्पताल में भर्ती होने और डॉक्टर से उपचार प्राप्त करने का सकारात्मक प्रभाव इस तथ्य से परिलक्षित होता है कि बीमारी के कारण खोए8 हुए दिनों की संख्या में कमी आई है। आरएसबीवाई के कारण खोए हुए दिनों में 4.36 (20.8%) की कमी आई और यह मुख्य रूप से एलटीआई के कारण खोए हुए दिनों में आई 4.96 (27.5%) की कमी से प्रेरित था।

इस प्रकार, आरएसबीवाई तक पहुंच ने स्वास्थ्य सेवाओं के उपयोग में सुधार किया, जिसमें अल्पकालिक बीमारी (एसटीआई) के लिए डॉक्टर की सलाह लेने की संभावना भी शामिल है। जबकि यह स्वास्थ्य पर बढ़े हुए खर्च के साथ आता है, बीमारी के कारण खोए हुए दिनों में गिरावट से पता चलता है कि हमारे निष्कर्ष पहले की तुलना में कम चिंताजनक हो सकते हैं।

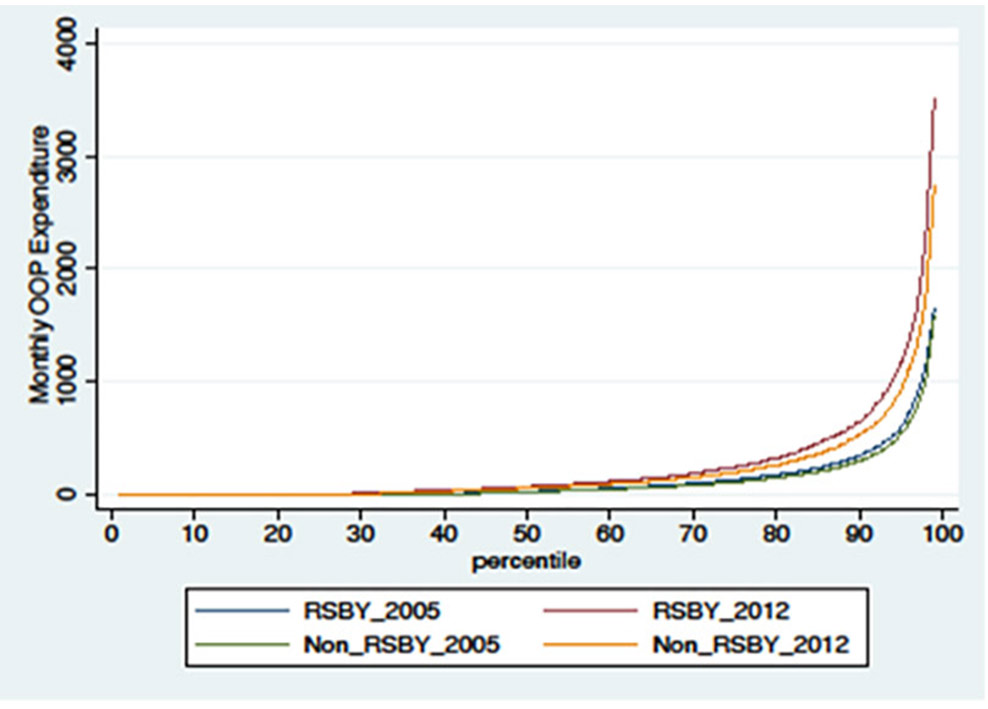

इसके अलावा, हम चित्र 1 में आरएसबीवाई-लाभार्थी और बिना लाभार्थी परिवारों के हस्तक्षेप-पूर्व और बाद के मासिक प्रति-व्यक्ति ओओपी स्वास्थ्य व्यय के वितरण9 की विभिन्न क्वांटाइल को चित्रित करते हैं। आंकड़े में, हम देखते हैं कि कुल ओओपी व्यय में विषम वितरण है। हम पाते हैं कि आरएसबीवाई ने 65वें क्वांटाइल से सभी क्वांटाइल के लिए कुल ओओपी व्यय में वृद्धि की, लेकिन इससे शीर्ष क्वांटाइल पर व्यय में उच्चतम वृद्धि हुई है।

चित्र 1. आरएसबीवाई-लाभार्थी और बिना लाभार्थी परिवारों का मासिक ओओपी व्यय?

समापन टिप्पणी

जैसा कि भारत और अन्य देश सार्वभौमिक स्वास्थ्य कवरेज पर जोर देते हैं, योग्य परिवारों को ओओपी में वृद्धि किए बिना, गुणवत्तापूर्ण स्वास्थ्य सेवा प्रदान करने के लिए एसएचआई की प्रभावशीलता में वृद्धि करना महत्वपूर्ण है। इस संबंध में कुछ कदम उठाए जा सकते हैं। सबसे पहला, ऐसी योजनाओं की कवरेज सीमा10 बढ़ाई जा सकती है, और अधिक सेवाओं को उनके दायरे में शामिल किया जा सकता है। दूसरा, ऐसी योजनाओं के लिए पात्र परिवारों या व्यक्तियों को स्वचालित रूप से नामांकित किया जा सकता है ताकि नामांकन दरों में सुधार हो सके। तीसरा, सार्वजनिक स्वास्थ्य सुविधाओं को मजबूत करने और ग्रामीण क्षेत्रों में उनके कवरेज, बुनियादी ढांचे में सुधार और पैनल में शामिल अस्पतालों के नेटवर्क का विस्तार करने के लिए सरकार द्वारा निवेश भी लाभार्थी परिवारों को ओओपी को कम करने में मदद कर सकता है। अंत में, सरकार द्वारा या नियुक्त तीसरे पक्ष द्वारा यादृच्छिक ऑडिट यह सुनिश्चित करने में मदद कर सकता है कि पैनल में शामिल अस्पताल देखभाल चाहने वाले पात्र परिवारों को कवर की गई सेवाएं मुफ्त में प्रदान करते हैं। ये कदम आगे चलकर परिवारों को सस्ती स्वास्थ्य सेवा तक बेहतर पहुंच प्रदान कर सकते हैं और उन्हें स्वास्थ्य पर अत्यधिक व्यय से बचा सकते हैं।

क्या आपको हमारे पोस्ट पसंद आते हैं ? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम ( @I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

टिप्पणियाँ:

- सितंबर 2018 में, इस योजना को प्रधानमंत्री जन आरोग्य योजना (पीएम-जेएवाई) के नाम से अधिक व्यापक स्वास्थ्य बीमा योजना के तहत शामिल किया गया।

- आईएचडीएस, 1,503 गांवों और 971 शहरी इलाकों में लगभग 40,000 घरों का राष्ट्रीय स्तर पर प्रतिनिधि पैनल सर्वेक्षण है।

- निश्चित प्रभाव समय-अपरिवर्तनीय अप्रत्यक्ष विशेषताओं के लिए नियंत्रण है। हमारे पास जिला और गांव के निश्चित प्रभावों को नियंत्रित करने के लिए अलग-अलग विनिर्देश हैं।

- क्वांटाइल अंतर-अंतर तकनीक दो समूहों- जिसमें से एक ने हस्तक्षेप तक पहुंच प्राप्त की है और दूसरे ने नहीं, के बीच समय के साथ अलग-अलग क्वांटाइल्स (औसत के बजाय) पर परिणामों में बदलाव की तुलना करने की तकनीक है।

- हम यह सुनिश्चित करने के लिए कि प्रभाव वास्तव में आरएसबीवाई के कारण ही है, कई प्रकार की कड़ी जांच भी करते हैं।

- एलटीआई में मोतियाबिंद, तपेदिक, उच्च रक्तचाप, हृदय रोग आदि जैसे रोग शामिल हैं, जिनमें ज्यादातर मामलों में अस्पताल में भर्ती होने की आवश्यकता होती है और इसलिए इन्हें इस योजना के तहत कवर किया जाएगा।

- एसटीआई में बुखार, खांसी और दस्त जैसी बीमारियां शामिल हैं।

- खोए हुए दिनों को उन दिनों की संख्या के रूप में मापा जाता है, जब कोई व्यक्ति काम, स्कूल/कॉलेज या पारिवारिक काम की सामान्य गतिविधियों को खो देता है।

- हम स्वास्थ्य व्यय में अतिरिक्त शून्य की उपस्थिति के कारण स्वास्थ्य व्यय पर योजना के वितरण संबंधी प्रभावों को जांचते हैं।

- हाल ही में शुरू की गई पीएम-जेएवाई योजना माध्यमिक और तृतीयक रोगों के लिए प्रति परिवार 5 लाख रुपये का वार्षिक कवरेज प्रदान करती है, जिसके लिए अस्पताल में भर्ती होने की आवश्यकता होती है।

लेखक परिचय: सौविक दत्ता दिसंबर 2019 से इंद्रप्रस्थ सूचना प्रौद्योगिकी संस्थान, दिल्ली (IITD) में अर्थशास्त्र के सहायक प्रोफेसर हैं। सुभाश्री सरकार ने अर्थशास्त्र में अपनी पीएच.डी. मार्च 2022 में भारतीय प्रबंधन संस्थान बैंगलोर से पूरी की।

Comments will be held for moderation. Your contact information will not be made public.