13 जनवरी, 2022

13 जनवरी, 2022

परिवार में कमाने वाले सदस्य की मृत्यु होने की स्थिति में परिवारों को वित्तीय सहायता प्रदान करने वाली राष्ट्रीय परिवार लाभ योजना (एनएफबीएस) कम बजट आवंटन, प्रतिबंधित कवरेज और प्रशासनिक बाधाओं से घिरी हुई है। इस लेख में, जैस्मीन नौर हाफिज इस योजना के कार्यान्वयन में आने वाली इन कठिनाइयों और अन्य मुद्दों की जांच करती हैं, और भारत के सामाजिक सुरक्षा ढांचे के इस महत्वपूर्ण घटक को सुधारने और इसे मजबूत करने का पक्ष रखती हैं।

भारत ने 1995 में राष्ट्रीय सामाजिक सहायता कार्यक्रम (एनएसएपी)1 की शुरुआत कर देश की सामाजिक सुरक्षा प्रणाली हेतु एक नए महत्वपूर्ण अध्याय की नींव रखी। पिछले वर्षों में, कम पेंशन राशि, संकीर्ण कवरेज, और अनिष्ट प्रक्रियाओं संबंधी आलोचनाओं का सामना करने के बाद एनएसएपी में कई महत्वपूर्ण संशोधन और सुधार किये गए (ड्रेज और खेरा 2017)। इसके साथ नई योजनाओं को जोड़ा गया, पेंशन राशियों को संशोधित किया गया और दिशानिर्देशों में सुधार किया गया। आज, एनएसएपी में पांच योजनाएं शामिल हैं: इंदिरा गांधी राष्ट्रीय वृद्धावस्था पेंशन योजना (आईजीएनओएपीएस), इंदिरा गांधी राष्ट्रीय विधवा पेंशन योजना (आईजीएनडब्लूपीएस), इंदिरा गांधी राष्ट्रीय विकलांगता पेंशन योजना (आईजीएडीपीएस), राष्ट्रीय परिवार लाभ योजना (एनएफबीएस), और अन्नपूर्णा2।

इन पांच योजनाओं में से, एनएफबीएस के सन्दर्भ में नीतिगत चर्चा और शोध साहित्य दोनों में सबसे कम ध्यान दिया गया है। यह योजना लागू किये जाने के समय से ही एनएसएपी का एक भाग थी, लेकिन वर्षों से यह रुक-सी गई है। इस लेख में, मैं इस बात की जांच करती हूं कि पिछले दशक में योजना के प्रारूप, बजट आवंटन, कवरेज और कार्यान्वयन संबंधी समस्याओं से घिरी हुई एनएफबीएस योजना किस प्रकार से काफी कमजोर हो गई है।

एनएफबीएस के तहत परिवार में कमाने वाले सदस्य की मृत्यु होने की स्थिति में उसके परिवार को 20,000 रुपये की एकमुश्त वित्तीय सहायता प्रदान की जाती है। इसकी पात्रता शर्तों के अंतर्गत आवश्यक है कि संबंधित परिवार "गरीबी रेखा से नीचे" (बीपीएल) वाले परिवारों की आधिकारिक सूची में हो, और जिस कमाने वाले सदस्य की मृत्यु हुई है उसकी आयु 18 से 60 वर्ष के बीच होनी चाहिए। परिवार में कमाने वाले की मृत्यु होने का प्रत्येक मामला इस प्रकार की वित्तीय सहायता के लिए पात्र है3।

सबसे गरीब परिवारों तक पहुंचना

कई अन्य सामाजिक कल्याण योजनाओं की तरह, बीपीएल लक्ष्यीकरण के चलते एनएफबीएस योजना की इसके प्रारुप की वजह से कई लोगों तक पहुँच नहीं है। एक यह भी कि, बीपीएल सूचियाँ पुरानी हो जाती हैं और बहिष्करण त्रुटियों से व्याप्त होती हैं। बीपीएल परिवारों की पहचान करने संबंधी मानदंड गैर-पारदर्शी हैं और इन्हें सत्यापित करना मुश्किल है। गरीबी रेखा से नीचे के परिवारों की पहचान करने के लिए भूमि का स्वामित्व जैसे प्रॉक्सी संकेतक गरीबी और अभाव की वास्तविक सीमा को पकड़ने में विफल रहते हैं। तत्कालीन योजना आयोग के गरीबी अनुमानों और ग्रामीण विकास मंत्रालय (महामल्लिक और साहू 2011) के तरीकों का उपयोग करके गरीब के रूप में पहचाने जाने वाले बीपीएल परिवारों की संख्या के बीच भी एक बड़ा अंतर रहता है।

इन कमियों को मानते हुए, वर्ष 2014 में संशोधित किये गए एनएसएपी के दिशानिर्देशों (भारत सरकार, 2014) में कहा गया है कि यदि कोई पात्र व्यक्ति बीपीएल सूची में शामिल नहीं है, तो उस व्यक्ति को सूची में शामिल करना सुनिश्चित करना और एनएफबीएस हेतु उसकी पात्रता तय करना स्थानीय सरकारों की जिम्मेदारी है। और यह पात्रता साबित करने का दायित्व स्पष्ट रूप से लाभार्थी के बजाय स्थानीय सरकारी अधिकारियों पर रखा गया है। हालाँकि, इसके लिए उन पदाधिकारियों की ओर से मानसिकता में बड़े बदलाव की आवश्यकता होगी जो सरलतम अनुप्रयोगों के लिए कई दस्तावेजों की मांग करने के आदी हैं।

वैकल्पिक रूप से, पात्र परिवारों की पहचान करने के अधिक समावेशी तरीके यह सुनिश्चित कर सकते हैं कि सामाजिक सुरक्षा लाभ अधिक जरूरतमंद परिवारों तक पहुंचे। ऐसी ही एक विधि बहिष्करण दृष्टिकोण है, जिसका उपयोग झारखंड और ओडिशा जैसे कुछ राज्यों में राष्ट्रीय खाद्य सुरक्षा अधिनियम के संदर्भ में किया जाता है, जिसके तहत सभी परिवार डिफ़ॉल्ट रूप से पात्र होते हैं, जब तक कि वे अच्छी तरह से परिभाषित बहिष्करण मानदंडों को पूरा नहीं करते कि वे 'विशेषाधिकार प्राप्त' परिवार हैं। मनरेगा (महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम)4 के अनुसार एक अन्य दृष्टिकोण स्व-चयन की विधि है।

घटते बजट और कवरेज

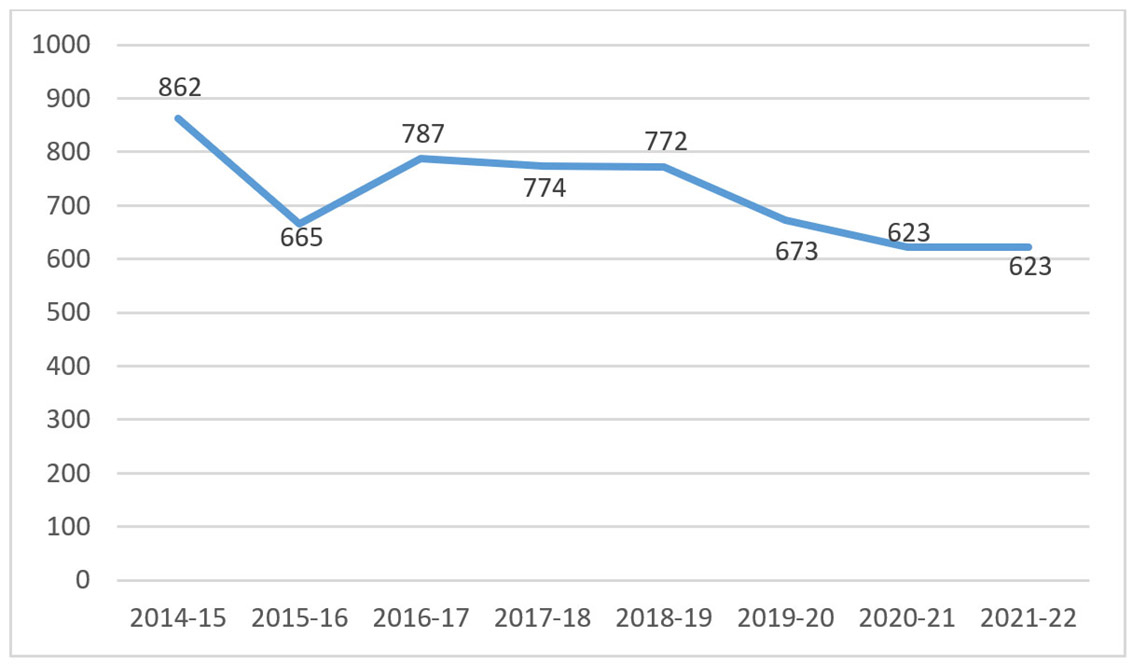

वर्षों से, एनएफबीएस का महत्व भारत के सामाजिक सहायता फ्रेमवर्क में लगातार कम हो रहा है। इसकी झलक पिछले दशक में इस योजना के लिए बजटीय आवंटन में गिरावट में दिखती है। वर्ष 2014 में, जब ग्रामीण विकास मंत्रालय के तहत एनएसएपी को "कोर ऑफ़ द कोर" योजना घोषित किया गया था, तब एनएफबीएस के लिए बजट आवंटन 862 करोड़ रुपये का था। 2021-22 तक, यह आवंटन घटकर 623 करोड़ रुपये हो गया (तालिका 1 और चित्र 1)।

तालिका 1. एनएफबीएस के लिए बजट अनुमान, संशोधित अनुमान और वास्तविक व्यय

|

वित्तीय वर्ष |

बजट अनुमान (करोड़ रुपये) |

संशोधित अनुमान (करोड़ रुपये) |

वास्तविक व्यय (करोड़ रुपये) |

|

2014-15 |

862 |

आवंटित नहीं |

आवंटित नहीं |

|

2015-16 |

665 |

आवंटित नहीं |

639 |

|

2016-17 |

787 |

787 |

623 |

|

2017-18 |

774 |

708 |

530 |

|

2018-19 |

772 |

675 |

607 |

|

2019-20 |

673 |

622 |

481 |

|

2020-21 |

623 |

481 |

आवंटित नहीं |

|

2021-22 |

623 |

आवंटित नहीं |

आवंटित नहीं |

स्रोत: वार्षिक केंद्रीय बजट दस्तावेज (ग्रामीण विकास विभाग के लिए आवंटन)।

नोट: 2014-15 और 2015-16 के बजट दस्तावेजों में एनएसएपी के लिए योजनावार आवंटन के अभाव में, इन वर्षों के लिए एनएफबीएस बजट के आंकड़ों का अनुमान विस्तृत अनुदान मांग से लगाया जाना था।

चित्र 1. एनएफबीएस, 2014-15 से 2021-22 के लिए बजट अनुमान

नोट: सभी आंकड़े करोड़ रुपये में हैं।

जब हम संशोधित अनुमानों और वास्तविक व्यय को देखते हैं तो योजना का वित्तीय ठहराव स्पष्ट दिखाई देता है। 2019-20 में, 673 करोड़ रुपये के बजट अनुमान के बावजूद, वास्तविक केवल 481 करोड़ रुपये हुआ है। 2020-21 के लिए भी 623 करोड़ रुपये बजट अनुमान था जिसे घटाकर संशोधित अनुमान में 481 करोड़ रुपये किया गया।

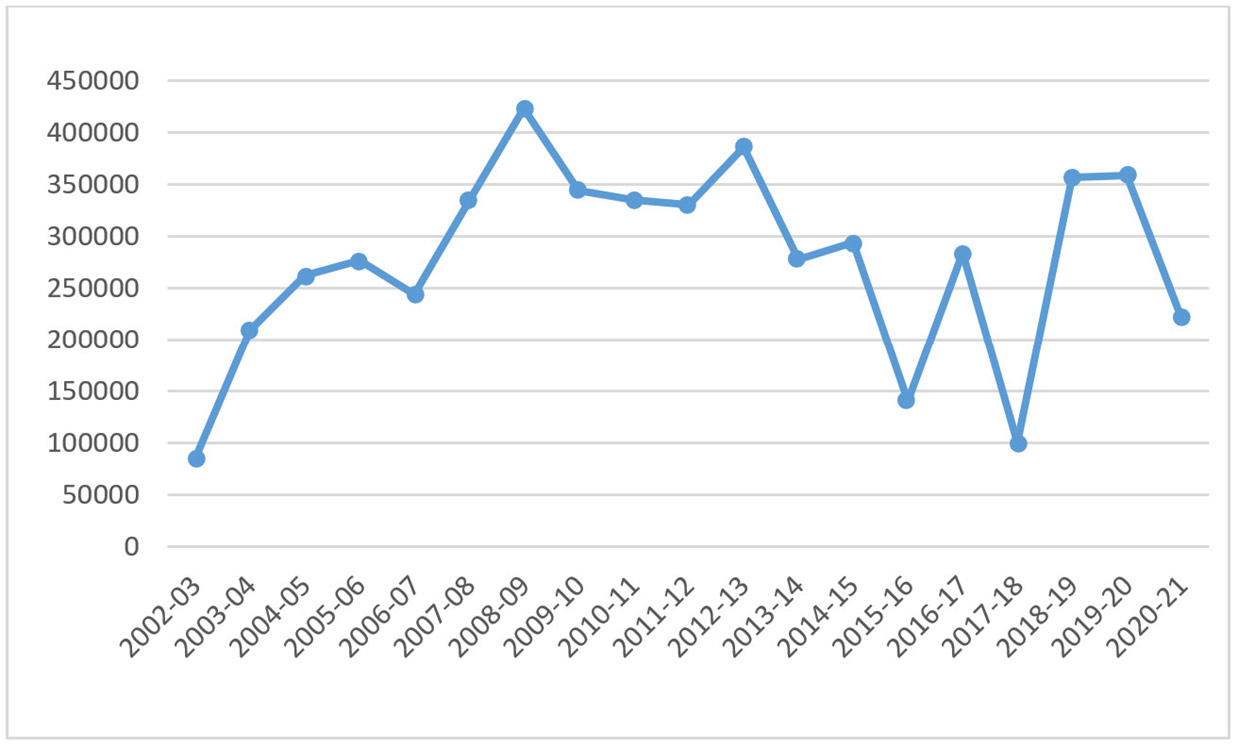

एनएफबीएस का कवरेज अन्य एनएसएपी योजनाओं की तुलना में काफी कम है (सारणी 2)। 2008-09 तक कवरेज में लगातार वृद्धि हुई, जब यह 4.2 लाख लाभार्थियों के शिखर पर पहुंच गया, और फिर अधिकांश वर्षों में लगभग 3 लाख लाभार्थियों तक पहुंच गया (चित्र 2)। वर्ष 2013-14 के बाद से, हालांकि, कुछ वर्षों (उदाहरण के लिए, 2015-16 और 2017-18) में तेज गिरावट आई, और 2020-21 के नवीनतम वर्ष में जिसका डेटा उपलब्ध है, कवरेज केवल 2.2 लाख लाभार्थियों का था।

तालिका 2. एनएसएपी योजनाओं के तहत लाभार्थियों का कवरेज (संख्या, लाख में)

|

2012-13 |

2013-14 |

2014-15 |

2015-16 |

2016-17 |

|

|

आईजीएनओएपीएस |

227 |

222 |

221 |

201 |

214 |

|

आईजीएनडब्लूपीएस |

49.7 |

62 |

63.3 |

53.9 |

57.3 |

|

आईजीएडीपीएस |

10.6 |

10.6 |

10.6 |

6.5 |

7 |

|

अन्नपूर्णा |

8.4 |

7.8 |

8 |

7.9 |

2.6 |

|

एनएफबीएस |

3.6 |

2.8 |

2.9 |

3.6 |

3.6 |

स्रोत: 2020-21 ग्रामीण विकास पर स्थायी समिति, ग्रामीण विकास मंत्रालय की रिपोर्ट।

चित्र 2. एनएफबीएस का कवरेज, 2002-03 से 2021-22

स्रोत: ओपन गवर्नमेंट डेटा पोर्टल, ग्रामीण विकास मंत्रालय की वार्षिक रिपोर्ट, एनएसएपी डैशबोर्ड।

टिप्पणियाँ: (i) 2002-03 से 2020-21 तक की एक एकल समय-श्रृंखला के अभाव में, डेटा को तीन अलग-अलग सरकारी स्रोतों (खुला सरकारी डेटा पोर्टल, ग्रामीण विकास मंत्रालय का एनएसएपी डैशबोर्ड और ग्रामीण विकास मंत्रालय की वार्षिक रिपोर्ट) से संकलित किया जाना था। (ii) कुछ वर्षों से इन तीनों स्रोतों में विसंगतियां हैं। ऐसे वर्षों के लिए, ग्राफ़ में उन आंकड़ों का उपयोग किया गया है जो रुझान के करीब हों।

एनएसएपी पर 2013 के टास्क फोर्स की सिफारिशों के बाद, एनएफबीएस के पात्रता मानदंड को 2014 में विस्तारित किया गया ताकि बीपीएल परिवारों में गृहिणी महिलाओं की मृत्यु को शामिल किया जा सके। इससे पहले, परिवार के पुरुष सदस्यों के संदर्भ में "प्राथमिक ब्रेडविनर" शब्द की व्याख्या की जाती थी। इस तरह की भेदभावपूर्ण छिपी परिभाषा को समझते हुए, परिवार के किसी भी वयस्क सदस्य की मृत्यु को शामिल करने हेतु पात्रता शर्तों में ढील दी गई थी।

वर्ष 2014 में पात्रता मानदंड में किये गए विस्तार के बाद लाभार्थियों की संख्या बढ़कर 9 लाख प्रति वर्ष होने की उम्मीद थी, जिसके लिए अतिरिक्त वित्तीय परिव्यय प्रति वर्ष 900 करोड़ रुपये था (भारत सरकार, 2013)। हालांकि, वर्ष 2014 के बाद से एनएफबीएस के कवरेज में कोई निरंतर वृद्धि नहीं हुई है (चित्र 2)। इसके अलावा, जबकि इन विस्तारित पात्रता शर्तों को नए एनएसएपी दिशानिर्देशों में आधिकारिक तौर पर मान्यता दी गई है, बढ़े हुए बजट आवंटन के संदर्भ में कोई समान वित्तीय प्रतिबद्धता नहीं है। वास्तव में, हम वर्ष 2014 के बाद से एनएफबीएस बजट में लगातार गिरावट देख रहे हैं (तालिका 1)। इसलिए, अभी भी इन दिशानिर्देशों को व्यवहार में लागू किया जाना बाकी है।

कार्यान्वयन मुद्दें

इस साल की शुरुआत में, ग्रामीण विकास पर संसदीय स्थायी समिति ने लोकसभा (संसद के निचले सदन) को प्रस्तुत अपनी रिपोर्ट में, एनएसएपी के तहत सामाजिक सुरक्षा लाभों की राशि बढ़ाने में सरकार की स्पष्ट "ढिलाई" के लिए गंभीर रूप से निंदा की है। वर्ष 2012 में, एनएफबीएस के तहत वित्तीय सहायता की राशि को 10,000 से बढाकर रु. 20,000 रुपये के रूप में संशोधित किया गया था। हालांकि, संशोधित की गई राशि भी एक गरीब परिवार के सम्मानजनक जीवनयापन के लिए पूरी तरह से अपर्याप्त है जिसने अपने कमाने वाले सदस्य को खो दिया है। ये कम राशि योजना के उद्देश्य को ही विफल कर देती है।

यह योजना जटिल आवेदन प्रक्रियाओं की वजह से भी कमजोर है, और जिसमें आवेदकों के लिए अक्सर अपनी पात्रता को साबित करना ही एक बड़ा बोझ होता है। कई लाभार्थियों के लिए एक बड़ी बाधा परिवार के मृतक सदस्य के लिए मृत्यु प्रमाण पत्र प्राप्त करने में देरी है (नायक 2018)। यह समस्या विशेष रूप से तब गंभीर होती है जब मृत्यु दूर के स्थान पर होती है। अपने राज्य के बाहर मरने वाले प्रवासी श्रमिकों के परिवारों के लिए, मृत्यु प्रमाण पत्र प्राप्त करना एनएफबीएस लाभ प्राप्त करने में एक बड़ी बाधा है।

आंध्र प्रदेश के चित्तूर जिले में किये गए एनएफबीएस लाभार्थियों के 2018 के सर्वेक्षण में, यह पाया गया कि कुछ दलित5 परिवारों को इस आधार पर अयोग्य घोषित कर दिया गया था कि मृत्यु के समय मृतक की आयु 25 वर्ष से अधिक थी (रघुपति 2018)। हालाँकि, दिशानिर्देशों में इसका कोई आधार नहीं है, क्योंकि उसके अनुसार मृत्यु के समय मृतक की आयु 18 से 60 वर्ष के बीच होनी चाहिए।

अधिकारियों को दिशा-निर्देशों का उल्लंघन करना तब आसान हो जाता है जब संभावित आवेदकों को योजना की सार्वजनिक जानकारी आसानी से उपलब्ध नहीं होती है। पश्चिम बंगाल राज्य के मुर्शिदाबाद जिले में किये गए एनएसएपी योजनाओं के एक अध्ययन में पाया गया कि ग्राम-पंचायत के अधिकारी, सार्वजनिक संस्थान और सार्वजनिक पुस्तकालय योजना के बारे में जानकारी के प्रसार में ज्यादा योगदान नहीं दे सके हैं (मोल्लाह 2021)। दूसरी ओर, निर्वाचित प्रतिनिधियों, मित्रों, रिश्तेदारों, पड़ोसियों और फोटोकॉपी केंद्रों को प्राथमिक नेटवर्क के रूप में पाया गया, जिसके माध्यम से जनता ने योजना की जानकारी प्राप्त की। विश्वसनीय जानकारी प्रदान करने में औपचारिक सरकारी संस्थानों की अपर्याप्तता के कारण कई गरीब परिवार एनएफबीएस के लाभों से वंचित रह जाते है। इसके अलावा, अध्ययन में यह भी पाया गया कि उत्तरदाता के निवास से ब्लॉक विकास कार्यालय या ग्राम-पंचायत कार्यालय तक की दूरी जितनी अधिक होती है, योजना संबंधी जानकारी प्राप्त करने और उसके लाभ पाने की संभावना काफी कम हो जाती है।

लाभार्थियों को गलत राशि का भुगतान किए जाने की घटनाएं भी असामान्य नहीं हैं। कुछ लाभार्थियों ने बताया कि उन्हें वर्ष 2012 में लागू की गई संशोधित राशि रुपये 20,000 के बजाय पुरानी राशि रुपये 10,000 का भुगतान हुआ (रघुपति 2018)। ग्राम-पंचायत और डाकघर के भ्रष्ट अधिकारी अक्सर प्रलोभन की मांग करते हैं, जिसके परिणामस्वरूप कई लाभार्थियों को उन्हें देय राशि से कम राशि मिलती है। आवेदन प्रक्रिया को आसान बनाने हेतु ब्लॉक प्राधिकरण को "रिश्वत" का भुगतान करने के लिए लाभार्थियों पर दबाव डालने के मामले भी सामने आए हैं (नायक 2018)।

इस योजना में शामिल करने के लिए अपने रिश्तेदारों और रिश्तेदारों के पक्ष में चुने गए प्रतिनिधियों और पंचायत अधिकारियों के रूप में भी भ्रष्टाचार सामने आता है। अधिकारियों के रिश्तेदारों और निर्वाचित प्रतिनिधियों को एनएसएपी योजनाओं से लाभ मिलने की संभावना दूसरों की तुलना में तीन गुना अधिक पाई गई (मोल्लाह 2021)।

योजना के कार्यान्वयन संबंधी बाधाओं में एनएफबीएस भुगतानों में बार-बार होने वाली देरी भी शामिल है। जबकि आधिकारिक दिशानिर्देशों में आवेदन प्राप्त होने के 60 दिनों के भीतर लाभ स्वीकृत करने की आवश्यकता होती है, वहीं एनएफबीएस लाभार्थियों को भारी देरी का सामना करना पड़ रहा है, कभी-कभी यह देरी तीन साल तक भी चलती है। इतनी लंबी देरी, एक बार फिर योजना के उद्देश्य को विफल करती है।

भुगतान के तरीके

2014 के बाद से, जब एनएसएपी को आधिकारिक तौर पर प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) योजना घोषित किया गया था, भुगतान के अधिमान्य तरीके के रूप में बैंक खातों को अपनाने का निर्देश राज्यों को दिया गया है। लीकेज को कम करने के लिए नकद लेनदेन को सक्रिय रूप से हतोत्साहित किया जाता है। हालांकि, एनएसएपी से संबंधित 2014 के संशोधित दिशानिर्देशों में उल्लेख किया गया है कि भुगतान का तरीका चुनने का मार्गदर्शी सिद्धांत लाभार्थी के लिए सुविधाजनक होना चाहिए। यदि यह पाया जाता है कि लाभार्थियों को अपने बैंक खातों का उपयोग करने के लिए एक कष्टकर यात्रा करनी पड़ती है, तो दिशा-निर्देशों के अनुसार आवश्यकता है कि लाभार्थियों को उनके घर पर भुगतान की व्यवस्था की जाए। यदि लाभार्थी अपंग या वृद्ध है, तो यह सुनिश्चित करना होगा कि लाभार्थी को अपने पेंशन खाते का उपयोग करने के लिए तीन किलोमीटर से अधिक की यात्रा नहीं करनी पड़े।

लेकिन हकीकत में इन दिशा-निर्देशों का पालन नहीं हो रहा है। बहुत बार, लाभार्थियों को अपने बैंक खाते का उपयोग करने हेतु लंबी दूरी तय करने के कारण बहुत अधिक राशि व्यय करनी पड़ती है। इसके लिए कभी-कभी बैंक के कई चक्कर लगाने पड़ते हैं और लंबे समय तक प्रतीक्षा करनी पड़ती है, जो लाभार्थियों के लिए असुविधाजनक साबित होता है। प्रसूति लाभ योजना (ड्रेज़ एवं अन्य 2021) जैसी समान योजनाओं के अनुभव को देखते हुए, बैंक खातों को आधार6 से जोड़ने की प्रक्रिया ने संभवतः और भी नए मुद्दे निर्माण कर दिए हैं।

हालांकि, प्रत्येक राज्य के भुगतान के तौर-तरीके विशिष्ट हैं। ओडिशा जैसे कुछ राज्य एनएफबीएस के अंतर्गत नकद भुगतान पर बहुत अधिक निर्भर हैं। ओडिशा सरकार ने सामाजिक सुरक्षा लाभों के लिए भुगतान प्रणाली विकसित करने का एक अच्छा उदाहरण प्रस्तुत किया है जो प्राप्तकर्ताओं के लिए सुविधाजनक है। एनएसएपी योजनाओं के अलावा, ओडिशा की अपनी सामाजिक सुरक्षा लाभ योजना है जिसे मधुबाबू पेंशन योजना (एमबीपीएस) कहा जाता है। इस योजना के माध्यम से माह के एक निश्चित दिन को ग्राम-पंचायत कार्यालय के माध्यम से नियमित नकद भुगतान किया जाता है। यह सामुदायिक भागीदारी और अधिक जवाबदेही सुनिश्चित करने के लिए दिखाया गया है (चोपडा और पुडुसेरी-2014)। ओडिशा का उदाहरण यह भी इंगित करता है कि लीकेज को कम करने और भुगतान दक्षता में सुधार के लिए बायोमेट्रिक सत्यापन सहित प्रौद्योगिकी-सक्षम भुगतान प्रणाली की आवश्यकता नहीं है। नियमितता और लोगों की भागीदारी के साथ पारंपरिक नकद-आधारित भुगतान प्रणाली लागू की जाती है, तो यह अपना उद्देश्य भी पूरा करती है (चोपडा और पुडुसेरी 2014)।

एनएसएपी की अन्य योजनाओं की तुलना में एनएफबीएस के लिए ये भुगतान मुद्दे शायद कम महत्वपूर्ण हैं, क्योंकि एनएफबीएस में मासिक पेंशन के बजाय एकमुश्त भुगतान शामिल है। फिर भी, किसी भी सामाजिक सहायता योजना के कार्यान्वयन लिए एक विश्वसनीय और समय पर भुगतान प्रणाली आवश्यक है।

आगे की दिशा

वर्ष 2014 में, एनएसएपी टास्कफोर्स ने केंद्र सरकार को सिफारिशों की एक सूची प्रस्तुत की जो संभावित रूप से इस योजना को नया रूप दे सकती है और इसे और अधिक लोगों के अनुकूल बना सकती है (भारत सरकार, 2013)। इनमें से एक एनएफबीएस के तहत भुगतान किए जानेवाले लाभों की राशि को बढ़ाना था। टास्कफोर्स के एक सदस्य के.पी. कन्नन ने पाया कि 1995 में जब सरकार ने यह राशि 10,000 रुपये तय की तो यह भारत के तत्कालीन प्रति व्यक्ति सकल घरेलू उत्पाद (सकल घरेलू उत्पाद) के 80% के बराबर राशि प्रदान करने के लिए इस्तेमाल की जाने वाली विधि के क्रम में थी। उस पद्धति के आधार पर, उन्होंने बताया कि वर्ष 2014 तक एनएफबीएस के तहत दिया जानेवाला लाभ मौजूदा 20,000 रुपये के बजाय 60,000 रुपये तक बढ़ जाना चाहिए था।

एक अन्य सदस्य, हर्ष मंदर ने सहायता की राशि को लगभग 25,000 रुपये किये जाने की सिफारिश की ताकि यह एक व्यक्ति के लगभग छह महीने की न्यूनतम मजदूरी के बराबर हो। सीपीआई (उपभोक्ता मूल्य सूचकांक)- औद्योगिक श्रमिक सूचकांक का उपयोग करते हुए वर्ष 2014 में मूल राशि रुपये 10,000 का मूल्य 29,544 रुपये पाया गया। समिति ने सिफारिश की कि केंद्र सरकार के कर्मचारियों को महंगाई भत्ते का भुगतान करने के लिए इस्तेमाल की जाने वाली पद्धति को अपनाते हुए लाभों की राशि को मूल्य स्तर पर अनुक्रमित किया जाए।

समिति ने सिफारिश की कि 2011 की सामाजिक-आर्थिक और जाति जनगणना के आधार पर बहिष्करण मानदंड का उपयोग करते हुए बीपीएल लक्ष्यीकरण पद्धति को बहिष्करण दृष्टिकोण के साथ बदला जाए। राष्ट्रीय खाद्य सुरक्षा अधिनियम के तहत खाद्य राशन के लिए पात्र सभी परिवारों को 2016-17 तक एनएसएपी के लाभ प्रदान करने के लिए योजना के कवरेज का विस्तार करने के साथ-साथ लाभ को प्राप्त करने संबंधी कठिनाइयों को कम करने के लिए अन्य सिफारिशों का भी प्रस्ताव किया गया है।

हालाँकि ये सिफारिशें सही दिशा में एक कदम हैं, इन्हें जमीनी स्तर पर अमल में लाना सुनिश्चित करना एक चुनौती बनी हुई है। एनएफबीएस सहित एनएसएपी योजनाओं में सुधार करने और भारत के सामाजिक सुरक्षा फ्रेमवर्क के इस महत्वपूर्ण घटक को साथ लाने के लिए मजबूत वित्तीय प्रतिबद्धता और राजनीतिक इच्छाशक्ति का होना बहुत महत्वपूर्ण है।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

टिप्पणियाँ:

- राष्ट्रीय सामाजिक सहायता कार्यक्रम एक केंद्र प्रायोजित योजना है जिसके अंतर्गत बुजुर्गों, विधवाओं और विकलांग व्यक्तियों को सामाजिक पेंशन के रूप में वित्तीय सहायता प्रदान की जाती है।

- अन्नपूर्णा योजना का उद्देश्य उन वरिष्ठ नागरिकों की आवश्यकताओं को पूरा करने के लिए खाद्य सुरक्षा प्रदान करना है, जो राष्ट्रीय वृद्धावस्था पेंशन योजना (एनओएपीएस) के तहत पात्र होने के बावजूद छूट गए हैं। अन्नपूर्णा योजना के तहत लाभार्थी को प्रतिमाह 10 किलोग्राम खाद्यान्न निःशुल्क उपलब्ध कराया जाता है।

- पात्र लाभार्थियों की पहचान करने की जिम्मेदारी मुख्य रूप से ग्राम-पंचायतों और नगर पालिकाओं की होती है। पात्रता तय करने के लिए प्रत्येक राज्य की उपलब्ध बीपीएल सूची को प्राथमिक दस्तावेज के रूप में लिया जाता है। एक ग्राम-पंचायत भारत में एक स्थानीय स्व-सरकारी संगठन की आधारशिला होती है, जिसमें पंचायती राज व्यवस्था गाँव या छोटे शहर के स्तर पर होती है और इसके निर्वाचित प्रमुख के रूप में एक सरपंच होता है।

- मनरेगा योजना के तहत एक ऐसे ग्रामीण परिवार को एक वर्ष में 100 दिनों के वेतन-रोजगार की गारंटी प्रदान की जाती है, जिसके वयस्क सदस्य निर्धारित न्यूनतम मजदूरी पर अकुशल शारीरिक कार्य करने के इच्छुक हैं।

- भारतीय जाति व्यवस्था के अनुसार, दलित (आधिकारिक तौर पर अनुसूचित जाति) सबसे निचली जातियों के सदस्य हैं, जिनके साथ अस्पृश्यता की प्रथा के अधीन व्यवहार किया गया।

- आधार या विशिष्ट पहचान (यूआईडी) संख्या भारत सरकार की ओर से भारतीय विशिष्ट पहचान प्राधिकरण (यूआईडीएआई) द्वारा भारतीय निवासियों को जारी किए गए एक व्यक्ति के बायोमेट्रिक्स (उंगलियों के निशान, आँख की पुतली और फोटोग्राफ) से जुड़ी एक 12-अंकीय पहचान संख्या है।

लेखक परिचय: जैस्मीन नौर हाफिज, जीन द्रेज, विजिटिंग प्रोफेसर, रांची विश्वविद्यालय और डॉ. राजी जयरमन, एसोसिएट प्रोफेसर, टोरंटो विश्वविद्यालय की शोध सहायक हैं।

Comments will be held for moderation. Your contact information will not be made public.