04 जनवरी, 2024

04 जनवरी, 2024

अनिवार्य कॉर्पोरेट सामाजिक उत्तरदायित्व यानी सीएसआर के प्रति ऋण धारकों की प्रतिक्रिया की जाँच करने के लिए जीतेन्द्र अस्वानी के इस शोध लेख में भारतीय कम्पनी अधिनियम 2013 और इसके सीएसआर नियम से प्रभावित कम्पनियों के ऋणमूल्य निर्धारण के बारे में अध्ययन किया गया है। इसमें पाया गया है कि अनिवार्य सीएसआर के चलते अधिनियम के अन्य प्रावधानों के तहत अर्जित लाभ प्रभावहीन हो गए। सीएसआर का कम्पनियों के नकदी प्रवाह पर नकारात्मक प्रभाव पड़ता है, जिसके कारण उन कम्पनियों द्वारा जारी बॉन्डों से लाभ-आय और लाभ-प्रसार में वृद्धि हो जाती है। हालाँकि, कम्पनियों को उनके सीएसआर व्यय के बारे में जानकारी की विषमता को कम करने के लिए पुरस्कृत किया जाता है।

कॉर्पोरेट सामाजिक उत्तरदायित्व (सीएसआर) संबंधी अकादमिक चर्चाओं में, इस बात को आमतौर पर स्वीकार किया जाता है कि बाज़ार हमेशा कुशलतापूर्वक मूल्य-निर्धारण और सार्वजनिक वस्तुओं को प्रदान करने में सक्षम नहीं होते हैं। इस बात पर जोर दिया गया है कि कम्पनियों द्वारा स्वेच्छा से सामाजिक या पर्यावरणीय रूप से ज़िम्मेदार तरीके से कार्य करने की अपेक्षा न तो की जा सकती है, और न की जानी चाहिए क्योंकि उनका ध्यान अधिकतम लाभ पर केन्द्रित होना चाहिए। बाहरी घटकों के प्रबंधन और सार्वजनिक वस्तुएं प्रदान करने की भूमिका सरकारों की होती है, क्योंकि उनका आधार जनता की प्राथमिकताओं और लोकतांत्रिक सशक्तिकरण में होता है। समाज के प्रति कॉर्पोरेट और सरकारी ज़िम्मेदारी के इस अलगाव को आमतौर पर शास्त्रीय द्वंद्ववाद (फ्रीडमैन 1970) के रूप में जाना जाता है।

हालिया शोध सीएसआर के अस्तित्व पर बहस करने से हटकर अर्थव्यवस्था, शेयरधारक मूल्य और हितधारक कल्याण पर इसके प्रभाव की जाँच करने में लगा है। इस क्षेत्र में शोध सीएसआर के मकसद- या तो मूल्य निर्माण (विन-विन परिदृश्य), प्रत्यायोजित परोपकार (बेनाबौ और टिरोल 2010), या एजेंसी की समस्याओं की अभिव्यक्ति को समझने पर केन्द्रित है। हालाँकि, इन सभी अध्ययनों में सीएसआर स्वैच्छिक है और इसलिए, इसके परिणामों के पीछे की प्रेरणा को समझ पाना कठिन है। इन सीमाओं को समझने और समाधान के लिए मैंने अपने इस हालिया लेख (अस्वानी 2023) में भारत में ऋण बाजारों पर सीएसआर के प्रभाव की जाँच की है, जहाँ सरकार ने लाभदायक कम्पनियों पर अनिवार्य सीएसआर खर्च की आवश्यकता लागू की है। इस अनूठी सेटिंग से, मैं इस बात की यह जाँच कर पाता हूँ कि अनिवार्य सीएसआर ऋण प्रतिभूतियों के मूल्य-निर्धारण को कैसे प्रभावित करता है।

अनुभवजन्य रणनीति

भारतीय कम्पनी अधिनियम 2013 के तहत अनिवार्य सीएसआर नियम के अनुसार, यदि किसी वित्तीय वर्ष के दौरान किसी कम्पनी की कुल सम्पत्ति (i) 500 करोड़ रुपए (लगभग अमेरिकी $ 83 मिलियन) या इससे अधिक ; (ii) 1000 करोड़ (लगभग अमेरिकी $ 167 मिलियन) या उससे अधिक रुपए की बिक्री ; या (iii) 5 करोड़ (लगभग अमेरिकी $ 830,000) या उससे अधिक रुपए का शुद्ध लाभ हो, तो उसके लिए पिछले तीन वर्षों के अपने औसत शुद्ध लाभ का 2% सीएसआर से संबंधित गतिविधियों पर खर्च करना आवश्यक है।

अधिनियम के लागू होने की तिथि (29 अगस्त 2013) से पहले तीन साल तक तथा तीन साल बाद तक, जारी किए गए बॉन्ड का उपयोग करते हुए मैंने लाभ-आय, लाभ-प्रसार और सीएसआर के लिए जारी की गई राशि पर अनिवार्य सीएसआर के प्रभाव की जाँच करने के लिए डिफरेंस-इन-डिफरेंस और बहु-आयामी प्रतिगमन असंततता डिज़ाइन (मल्टी-डाइमेन्शियल रिग्रेशन डिस्कन्टिन्यूटी डिज़ाइन- आरडीडी) तकनीक1 का उपयोग किया। यह सुनिश्चित करने के लिए कि ध्यान जारी किए गए मानक बॉन्ड पर बना रहे, इस विश्लेषण में पसन्दीदा स्टॉक मुद्दों और स्टेप-अप और परिवर्तनीय बॉन्ड जैसी सुविधाओं वाले बॉन्डों को शामिल नहीं किया गया। कम्पनी की विशेषताओं के बारे में जानकारी सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी के प्रोवेस-डीएक्स डेटाबेस से एकत्र की गई। सिक्योरिटीज़ डेटा कम्पनी डेटाबेस में कई भारतीय कम्पनियों की मुख्य पहचान (अंतर्राष्ट्रीय प्रतिभूति पहचान संख्या या आईएसआईएन) न होने के कारण, कम्पनी के नामों के आधार पर अस्पष्ट मिलान तकनीकों का उपयोग करके एक विलय प्रक्रिया की गई, जिसके बाद मिलान का ‘मैन्युअल सत्यापन’ किया गया। इस सावधानीपूर्वक प्रक्रिया के परिणामस्वरूप, 183 कम्पनियों का अंतिम नमूना आकार प्राप्त हुआ और 2010 से 2016 तक छह साल की अवधि में जारी कुल 2,413 बॉन्ड का विश्लेषण किया गया। नमूने में अनिवार्य सीएसआर नियम से प्रभावित कम्पनियों के 2,352 बॉन्ड और अप्रभावित कम्पनियों2 के 61 बॉन्ड थे।

जाँच के परिणाम

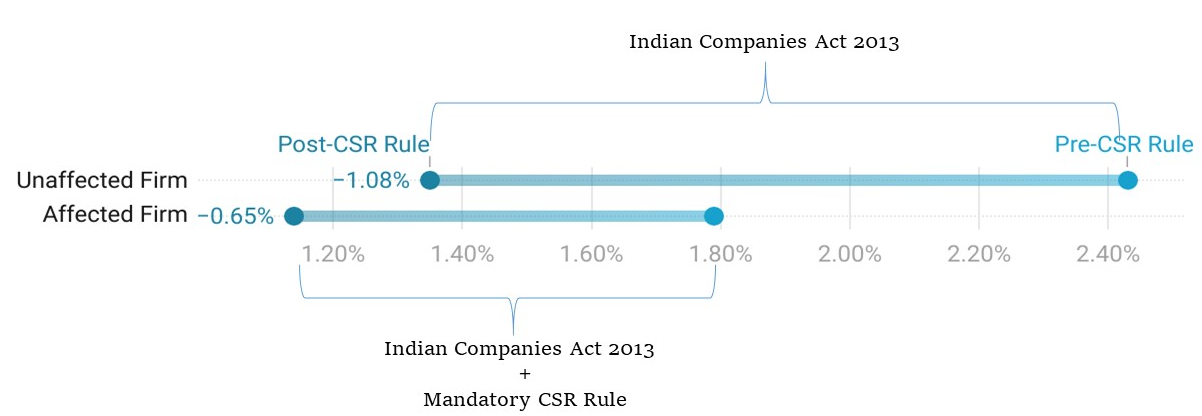

अनुभवजन्य विश्लेषण से पता चलता है कि अनिवार्य सीएसआर नियम, दूसरों की तुलना में प्रभावित कम्पनियों के लाभ-प्रसार को 43 आधार अंक3 तक बढ़ा देता है (आकृति-1 देखें), जिससे इन कम्पनियों को निवेशकों को लुभाने के लिए अधिक ब्याज़ दर का भुगतान करने के लिए मजबूर होना पड़ता है। अनिवार्य सीएसआर नियम से अधिनियम की अन्य आवश्यकताओं के प्रभाव को हटाने से पता चलता है कि जहाँ अधिनियम से लाभ-प्रसार को कम करने में मदद मिली, वहीं दूसरी ओर, अनिवार्य सीएसआर नियम से प्रभावित कम्पनियों के सन्दर्भ में ऐसे लाभ प्रभावहीन हुए। डिफरेंस-इन-डिफरेंस विनिर्देश का उपयोग करके बॉन्ड विशेषताओं, कम्पनी की विशेषताओं और उद्योग-निर्धारित प्रभावों के समायोजन से, प्रभावित कम्पनियों द्वारा जारी किए गए बॉन्डों के लाभ-प्रसार में, अप्रभावित फर्मों द्वारा जारी किए गए बॉन्डों की तुलना में 103 आधार अंकों की वृद्धि हुई।

आकृति-1. भारतीय कम्पनी अधिनियम 2013 से अनिवार्य सीएसआर नियम को हटाने पर

मैंने इन परिणामों की सटीकता सुनिश्चित करने के लिए, सीएसआर कटऑफ में मामूली अन्तर से चूक गईं कम्पनियों की तुलना में, सीएसआर कटऑफ को पूरा करने वाली कम्पनियों पर नियम के अलग-अलग प्रभावों की पहचान करने के लिए एक बहु-आयामी प्रतिगमन असंततता डिज़ाइन (आरडीडी) का उपयोग किया। इससे कम्पनियों के इन विशिष्ट समूहों पर पडने वाले सीएसआर नियम के प्रभावों की अधिक सटीक जाँच की जा सकी। प्राप्त परिणामों से संकेत मिलता है कि मानदंडों को पूरा करने वाली कम्पनियों द्वारा जारी किए गए बॉन्डों के सम्बन्ध में, आय-लाभ और लाभ-प्रसार उन बॉन्डों के आय-लाभ और लाभ-प्रसार से अधिक था, जो सीएसआर मानदंडों को पूरा करने से चूक गए थे। लाभ-प्रसार को बढ़ाने दिशा में अनिवार्य सीएसआर का महत्वपूर्ण प्रभाव पड़ा।

और अधिक जाँच करने के लिए, मैंने उपयोग किए गए तीन मानदंडों में से प्रत्येक के प्रभाव का विश्लेषण, यह निर्धारित करने के लिए किया कि क्या कोई कम्पनी सीएसआर अधिदेश के अधीन है। मैंने पाया कि कम्पनियों द्वारा मानदंडों में से किसी एक मानदंड4 के आधार पर, अनिवार्य सीएसआर खर्च के अधीन जारी किए गए बॉन्ड में भी अधिक आय-लाभ और लाभ-प्रसार था। आगे के विश्लेषण से पता चलता है कि अनिवार्य सीएसआर नियम ने भविष्य के मुक्त नकदी प्रवाह (एफसीएफ) के माध्यम से आय-लाभ और लाभ-प्रसार को प्रभावित किया। मुनाफे के 2% का उपयोग करके सीएसआर गतिविधियों को लागू करने से एफसीएफ में कमी आई, जिसके चलते आय-लाभ और लाभ-प्रसार में वृद्धि हुई।

ऐसा प्रतीत होता है कि सीएसआर नियम से प्रभावित कम्पनियों के ऋण की लागत में विसंगति है, जो मेरा मानना है कि सीएसआर खर्च में पारदर्शिता की कमी के कारण है। मैंने इस मुद्दे की जाँच करने के लिए, सीएसआर व्यय पर नेशनल स्टॉक एक्सचेंज इन्फोबेस से डेटा एकत्रित किया, जिसमें फर्म-स्तरीय खर्च, सीएसआर परियोजनाओं की श्रेणियों, आवंटित और खर्च की गई राशि और इन परियोजनाओं की भौगोलिक स्थिति के बारे में जानकारी उपलब्ध कराई गई है। हालाँकि, डेटा में प्रत्येक परियोजना पर खर्च की गई राशि के बारे में जानकारी नहीं है, लेकिन यह दर्शाया गया है कि 80-90% प्रभावित कम्पनियों ने सीएसआर नियम के तहत इसके 'अनुपालन और स्पष्टीकरण' आधार5 के कारण आवश्यकता से कम खर्च किया और सीएसआर परियोजनाओं का 40-50% और सीएसआर खर्च का 60-65% गरीबी, स्वास्थ्य देखभाल, शिक्षा और ग्रामीण विकास पर केन्द्रित रहा है।

यह जाँचने के लिए कि क्या सीएसआर व्यय संवितरण पर सूचना विषमता को कम करने पर ऋण बाज़ार से लाभ मिलता है, मैंने सीएसआर व्यय पर किए गए विवरण का विश्लेषण किया। मैंने पाया कि निर्धारित राशि के करीब राशि का वितरण करने वाली, और सीएसआर व्यय के लिए उपयोग की जाने वाली एजेंसियों के नाम का खुलासा करने वाली प्रभावित कम्पनियों को, ऋण बाज़ार द्वारा कम दंडित किया जाता है। इससे इस तर्क का समर्थन हो जाता है कि सीएसआर राशि संवितरण के सम्बन्ध में सूचना विषमता को कम करने पर कम्पनियों को पूंजी बाज़ार द्वारा पुरस्कृत किया जाता है। अपने सीएसआर खर्च के बारे में पारदर्शी होना कम्पनियों के लिए महत्वपूर्ण है, क्योंकि इससे उनके ऋण की लागत पर असर पड़ सकता है।

निष्कर्ष

कुल मिलाकर, इस शोध से यह पता चलता है कि भारत में अनिवार्य सीएसआर नियम से प्रभावित कम्पनियों को अन्य कम्पनियों कीतुलना में ऋण की लागत में वृद्धि का अनुभव हुआ। जबकि कम्पनी अधिनियम की अन्य आवश्यकताओं के कारण ऋण की लागत को कम करने में मदद मिली, अनिवार्य सीएसआरनियम के कारण प्रभावित कम्पनियों के लिए ये लाभ प्रभावहीन हुए। संरचनात्मक ढाँचे से पता चलता है कि ऋण की लागत में वृद्धि, अपेक्षित नकदी प्रवाह पर अनिवार्य सीएसआर के नकारात्मक प्रभाव से प्रेरित है। यह प्रभाव बार-बार जारी करने पर अधिक स्पष्ट होता है, लेकिन सीएसआर संवितरण के बारे में पारदर्शिता बनाए रखने वाली कम्पनियों के सन्दर्भ में थोड़ा कम हो जाता है। ये निष्कर्ष सीएसआर प्रावधानों के सम्बन्ध में ऋण बाज़ार की गतिशीलता पर प्रकाश डालते हैं।

टिप्पणियाँ:

- समान समूहों में समय के साथ परिणामों के विकास की तुलना करने के लिए डिफरेंस-इन-डिफरेंस रणनीति का उपयोग किया जाता है, जहाँ एक समूह किसी घटना या नीति से प्रभावित हुआ था, जबकि दूसरा नहीं हुआ था। प्रतिगमन असंततता डिज़ाइन (आरडीडी) का उपयोग सम्भावित लाभार्थियों को कट-ऑफ बिन्दु के साथ क्रम में रखने पर, किसी हस्तक्षेप के प्रभाव का अनुमान लगाने के लिए किया गया है। कट-ऑफ बिन्दु के ठीक ऊपर के लाभार्थी, कट-ऑफ के ठीक नीचे के लाभार्थियों के समान ही हैं। हस्तक्षेप के कारण प्रभाव का अनुमान लगाने के लिए, कट-ऑफ के ठीक ऊपर और नीचे की इकाइयों के सन्दर्भ में परिणामों की तुलना की गई है।

- चूंकि प्रभावित और अप्रभावित कम्पनियों द्वारा जारी किए गए बॉन्ड की संख्या में बड़ा अन्तर है, परिणामों में मजबूती सुनिश्चित करने के लिए, परिणामों में प्रवृत्ति स्कोर मिलान (प्रोपेन्सिटी स्कोर मैचिंग-पीएसएम) किया जाता है। ‘पीएसएम’ प्रत्येक उपचारित इकाई का समान विशेषताओं वाली गैर-उपचारित इकाई के साथ मिलान करके एक कृत्रिम नियंत्रण समूह का निर्माण करने की एक सांख्यिकीय तकनीक है। यह किसी कार्यक्रम या घटना के प्रभाव का अनुमान लगाने में मदद कर सकता है जिसे यादृच्छिक या रैंडमाइज़ करना सम्भव नहीं है।

- एक आधार बिन्दु एक प्रतिशत का 1/100वां हिस्सा है और इसका उपयोग आमतौर पर ब्याज़ दरों में उतार-चढ़ाव को मापने के लिए किया जाता है।

- यदि कोई कम्पनी ‘कम्पनी अधिनियम’ में निर्धारित तीन सीमाओं में से किसी एक को पूरा करती है, तो उस कम्पनी को अनिवार्य सीएसआर से प्रभावित माना गया है। हालाँकि, इसके अतिरिक्त विश्लेषण उन कम्पनियों तक भी बढ़ाया गया है जिन्होंने केवल एक सीमा को पार किया है, अन्य दो को नहीं। उदाहरण के लिए, ऐसी कम्पनियाँ वे होंगी जो 'लाभ' की सीमा को पार करती हैं, न कि 'शुद्ध सम्पत्ति' और 'बिक्री' को। ऐसे ही 'शुद्ध सम्पत्ति' और 'बिक्री' के सन्दर्भ में। तीनों उपसमूहों में, आय-लाभ और लाभ-प्रसार में वृद्धि हुई है। हालाँकि, परिणाम उन कम्पनियों के सन्दर्भ में अधिक महत्वपूर्ण हैं जो 'लाभ' सीमा को पूरा करते हैं।

- 'अनुपालन करें या समझाएं' यानी कम्प्लाई ऑर एक्सप्लेन सिद्धांत में व्यवस्था है कि कम्पनी को कोड के प्रावधान का अनुपालन करना है। यदि वह ऐसा नहीं करती है, तो उसे यह बताना होगा कि वह ऐसा नहीं करती है और यह भी बताना चाहिए कि वह ऐसा क्यों नहीं करती है।

अंग्रेज़ी के मूल लेख और संदर्भों की सूची के लिए कृपया यहां देखें।

लेखक परिचय : जीतेन्द्र अस्वानी एमआईटी स्लोअन में एक आगामी पोस्ट-डॉक्टरल फेलो हैं। वर्तमान में वह हार्वर्ड लॉ स्कूल में कॉर्पोरेट गवर्नेंस कार्यक्रम से संबद्ध हार्वर्ड विश्वविद्यालय में पोस्ट-डॉक्टरल फेलो हैं।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक न्यूज़ लेटर की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

Comments will be held for moderation. Your contact information will not be made public.