04 अगस्त, 2022

04 अगस्त, 2022

भारत में स्वास्थ्य देखभाल की उच्च लागत के चलते कई कम आय वाले परिवार गरीबी में आ जाते हैं | गरीबी रेखा से नीचे के परिवारों के लिए सरकार द्वारा संचालित राष्ट्रीय स्वास्थ्य बीमा कार्यक्रम - राष्ट्रीय स्वास्थ्य बीमा योजना का लाभ इष्टतम से कम है। यह लेख कर्नाटक में गरीबी रेखा से ऊपर के परिवारों के एक नमूने के लिए अस्पताल बीमा की पेशकश के प्रभाव की जांच करता है। यह बीमा के उपयोग को बढ़ाने में महत्वपूर्ण समकक्ष प्रभाव पाता है; जबकि अस्पताल बीमा का स्वास्थ्य परिणामों पर कोई महत्वपूर्ण प्रभाव नहीं पड़ता है।

विकासशील देशों में- खासकर निम्न - आय वाले परिवारों में स्वास्थ्य-देखभाल हेतु परिवारों को वित्तपोषण करना एक महत्वपूर्ण चुनौती रहा है। वर्ष 2018 में, भारत में परिवारों ने अपने स्वास्थ्य व्यय का 62% अपनी जेब से भुगतान किया (विश्व स्वास्थ्य संगठन, 2021)। कई परिवार उच्च स्वास्थ्य लागतों के कारण गरीबी में आ जाते हैं, और वित्तीय चिंताओं के चलते अक्सर स्वास्थ्य देखभाल पर ध्यान नहीं दिया जाता है (बर्मन और आहूजा 2008)।

इन चुनौतियों का समाधान करने के लिए, वर्ष 2008 में भारत सरकार ने गरीबी रेखा से नीचे के परिवारों के लिए सार्वजनिक रूप से वित्तपोषित राष्ट्रीय अस्पताल-बीमा कार्यक्रम शुरू किया,जिसे राष्ट्रीय स्वास्थ्य बीमा योजना (आरएसबीवाई) कहा जाता है। इस कार्यक्रम ने अधिकांश रूप से मुफ्त में बीमा उपलब्ध कराया। यह निर्णय आंशिक रूप से इस चिंता पर आधारित था कि लागत-साझाकरण की वजह से इसमें होने वाले नामांकन में कमी आएगी; हालाँकि, मामूली प्रीमियम के साथ भी योजना का अपटेक 100% से नीचे रहा (बर्ग एवं अन्य 2019, मुखर्जी एवं अन्य 2012)। इसके अलावा, योजना में नामांकन करने वालों द्वारा इसका उपयोग इष्टतम से कम किया गया (गर्ग एवं अन्य 2020)। यदि योजना में नामांकन और उसका उपयोग अधिक होता, तो राजकोषीय लागत बहुत अधिक होती, यह कम वित्तीय क्षमता वाले देशों में सार्वजनिक रूप से वित्तपोषित स्वास्थ्य बीमा योजनाओं की आम तौर पर आलोचना (ऑक्सफैम 2008) है। योजना के उपयोग संबंधी स्वास्थ्य प्रभावों को ठीक से नहीं समझा गया है, और यह अनुभव कई महत्वपूर्ण प्रश्न उठाता है।

पहला, क्या भारत जैसे निम्न-मध्यम आय वाले देश कार्यक्रम अपटेक को कम किए बगैर बिना सब्सिडी वाले तथा बीमांकिक रूप से उचित बीमा खरीदने का अवसर देकर सार्वजनिक वित्त पर पड़ने वाले दबाव को कम कर सकते हैं? दूसरा, नए बीमाकृत लोगों में स्वास्थ्य सेवा का उपयोग कम क्यों था? अन्य नई प्रौद्योगिकियों की तरह लोग (और यहां तक कि प्रदाता भी) इसका उपयोग करना नहीं जानते होंगे। योजना के अंगीकरण की गति धीमी हो सकती है, जो इसके बारे में अन्य उपयोगकर्ताओं के जरिये जानकारी के प्रसार तथा इसे उपयोग करने एवं समझने और अपनाने पर निर्भर हो सकती है। और अंत में, क्या स्वास्थ्य बीमा वास्तव में निम्न-मध्यम आय वाले देशों में लोगों के स्वास्थ्य में सुधार करता है?

एक अध्ययन

उपरोक्त सवालों के समाधान हेतु, हमने आरएसबीवाई के तहत अस्पताल बीमा पात्रता के विस्तार के प्रभाव का अध्ययन करने के लिए वर्ष 2013 और 2018 के बीच एक बड़े यादृच्छिक नियंत्रित परीक्षण (आरसीटी) का आयोजन किया (मलानी एवं अन्य 2021)। जिनका अस्पताल बीमा नहीं था तथा आरएसबीवाई तक पहुंच नहीं थी, ऐसे गरीबी रेखा से ऊपर के परिवारों को इस प्रयोग में शामिल किया गया। यह अध्ययन कर्नाटक राज्य में आयोजित किया गया: नमूने में 435 गांवों के 10,879 परिवार (52,292 सदस्य) शामिल किए गए थे, यह अब तक किए गए सबसे बड़े स्वास्थ्य बीमा प्रयोगों में से एक है।

‘उपचार’ दो स्तरों में भिन्न था। सबसे पहले, नमूना परिवारों को इन चार ‘उपचारों’ में से एक के लिए यादृच्छिक रूप से चुना गया था:

i) मुफ्त में आरएसबीवाई बीमा

ii) बीमांकिक रूप से उचित मूल्य पर आरएसबीवाई बीमा खरीदने का अवसर

iii) आरएसबीवाई प्रीमियम के बराबर बिना शर्त नकद अंतरण सहित आरएसबीवाई बीमा खरीदने का अवसर

iv) कोई हस्तक्षेप नहीं (नियंत्रण समूह)

इन अलग-अलग ‘उपचार’ से हम यह निर्धारित कर पाते हैं कि प्रीमियम कैसे अपटेक को प्रभावित करते हैं, और बीमा प्रीमियम सब्सिडी पर अधिक से अधिक अपटेक और उच्चतम सरकारी व्यय के बीच ट्रेड-ऑफ पर प्रकाश डालते हैं। बीमा पहुंच के प्रत्येक विकल्प के अंतर्गत ‘उपचार’ प्राप्त करने हेतु यादृच्छिक रूप से चुने गए प्रत्येक गांव के नमूना परिवारों का अंश अलग-अलग था। इससे हम उन परिवारों से गांव के भीतर स्पिलओवर का अनुमान लगा पाते हैं जो अन्य परिवारों के नामांकन पर बीमा तक पहुंच प्राप्त करते हैं, और उन परिवारों से जो अन्य परिवारों के उपयोग पर बीमा में नामांकन करते हैं।

यह स्पिलओवर कई संभावित चैनलों के माध्यम से महत्वपूर्ण हो सकता है। चूंकि बीमा भारत में एक अपेक्षाकृत नया उत्पाद है, अतः पड़ोसियों का अनुभव इसमें नामांकन या इसके उपयोग को प्रभावित कर सकता है (चटर्जी एवं अन्य 2018, देबनाथ और जैन 2020)। वैकल्पिक रूप से, यदि पड़ोसियों द्वारा इसका उपयोग क्षमता की तुलना में अधिक है तो बिस्तरों की सीमित आपूर्ति परिवारों तक पहुंच को प्रभावित कर सकती है।

हमारे अध्ययन में एक आधारभूत सर्वेक्षण शामिल था जिसमें प्रत्येक परिवार के कई सदस्यों को शामिल किया गया था, और यह सर्वेक्षण हस्तक्षेप से 18 महीने पहले किया गया था। हस्तक्षेप शुरू होने के 18 महीने बाद और फिर 3.5 साल बाद इसके परिणामों को दो बार मापा गया, ताकि हमें बीमा के लघु और दीर्घकालिक प्रभावों का अध्ययन करने का मौका मिल सके। परिणामों के ये दो सेट इसका उपयोग करने एवं समझने, चिकित्सा देखभाल से मिलने वाले स्वास्थ्य लाभों का संचय (ब्लैक एवं अन्य 2017), नकारात्मक अनुभव जिनके कारण परिवार द्वारा बीमा का उपयोग करना बंद कर दिया जाना, या समय के साथ होने वाले क्राऊड - आउट (बाहर हो जाना) अथवा भीड़-भाड़ आदि - साहित विभिन्न कारणों से भिन्न हो सकते हैं।

बीमा पहुंच का अपटेक पर प्रभाव

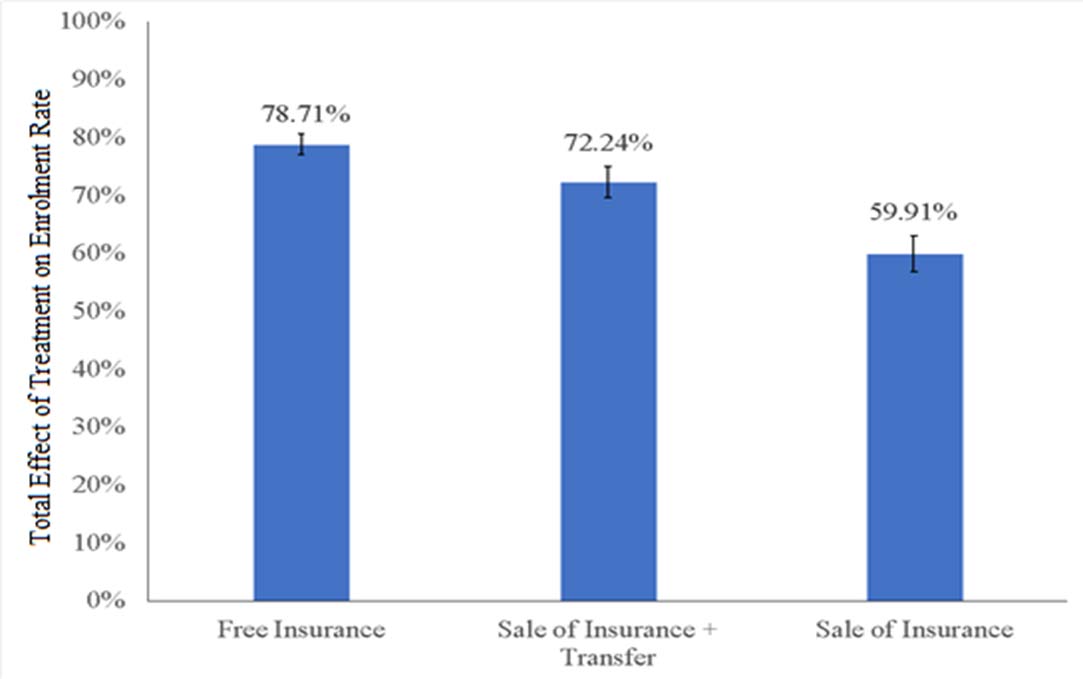

मानसिक स्वास्थ्य, मृत्यु दर और कई बायोमार्कर परिणामों - सहित कई पूर्व अध्ययनों (बैकर एवं अन्य 2013, हौशोफर एवं अन्य 2020) में रिपोर्ट किए गए परिणामों को शामिल करते हुए स्वास्थ्य परिणामों की एक विस्तृत श्रृंखला को मापा गया। हमारा प्राथमिक निष्कर्ष यह है कि बीमा की बिना सब्सिडी वाली बिक्री को अपेक्षाकृत अधिक अपटेक मिला: स्पिलओवर प्रभावों की गणना करते हैं तो- नियंत्रण समूह की तुलना में आरएसबीवाई बीमा खरीदने का विकल्प 59.91% तक बढ़ गया, जबकि बिना शर्त नकद अंतरण ने बीमा उपयोग को 72.24% तक और सशर्त सब्सिडी 78.71% (चित्र 1) ने बढ़ाया।

चित्र 1. बीमा हेतु नामांकन पर बीमा पहुंच के प्रभाव

नोट: काली मानक त्रुटि पट्टियाँ 95% विश्वास अंतरालों को दर्शाती हैं। 95% विश्वास अंतराल का मतलब है कि यदि आप नए नमूनों के साथ अपने प्रयोग को बार-बार दोहराते हैं, तो 95% समय परिकलित विश्वास अंतराल में सही प्रभाव होगा।

बीमा का उपयोग: शीघ्र लाभ पर स्पिलओवर का प्रभाव

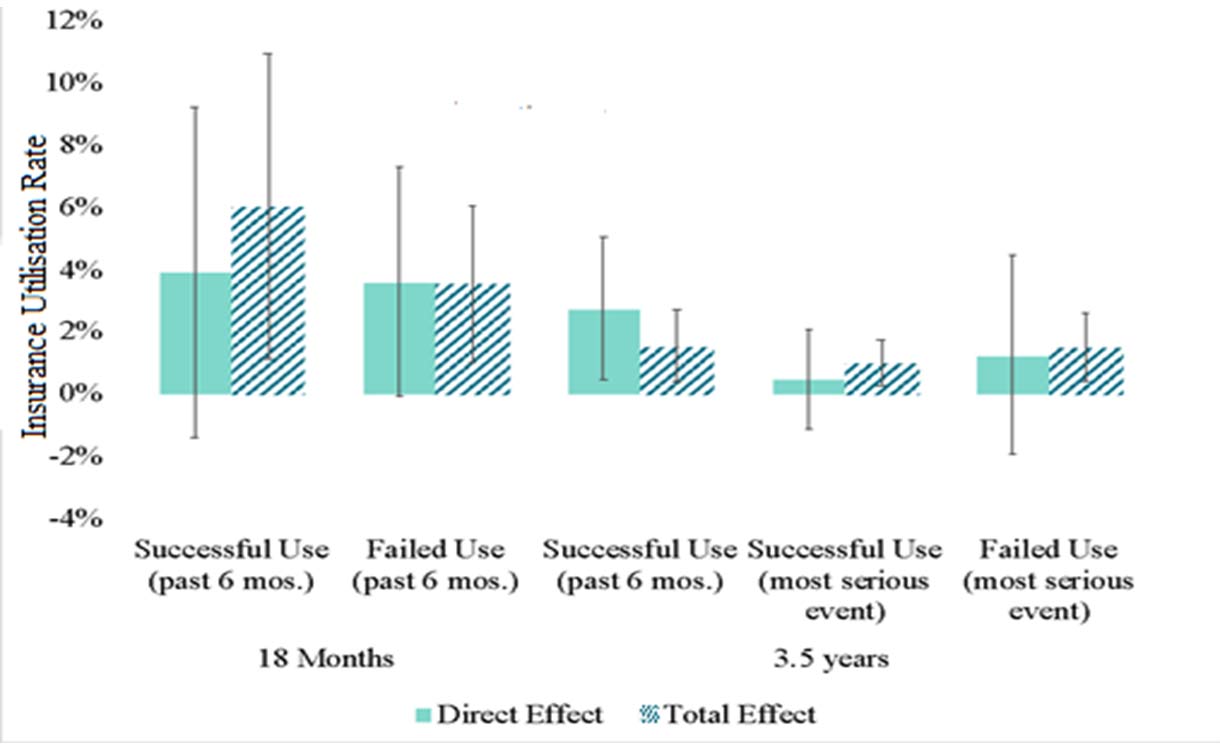

दूसरा निष्कर्ष यह है कि यद्यपि बीमा में नामांकन ने अल्पावधि में इसके उपयोग में 6 प्रतिशत अंक की वृद्धि की है;बीमा हेतु नामांकित कई परिवार न केवल आपूर्ति-पक्ष की बाधाओं के कारण, बल्कि मांग-पक्ष की बाधाओं - जैसे कि अपना कार्ड लाना भूल जाने या आरएसबीवाई की सेवा न देने वाले अस्पतालों में आरएसबीवाई का उपयोग करने का प्रयास करने की वजह से अपने स्वास्थ्य देखभाल की लागत को कवर करने के लिए बीमा का उपयोग करने में असमर्थ थे।

इसके अलावा, बीमा के उपयोग में समय के साथ गिरावट आई: 3.5 साल बाद मुफ्त बीमा समूह में छह महीने का उपयोग सिर्फ 1.60% था। बीमा का उपयोग करने एवं समझने के सकारात्मक प्रभाव के बजाय, ऐसा लगता है कि नए बीमा उत्पाद का उपयोग करने की कठिनाई ने परिवारों को हतोत्साहित किया था।

अंत में, हमने पाया कि बीमा के उपयोग को बढ़ावा देने में स्पिलओवर महत्वपूर्ण भूमिका निभाते हैं। उन स्पिलओवर प्रभावों के बगैर, बीमा के उपयोग पर हस्तक्षेप का समग्र प्रभाव सांख्यिकीय रूप से महत्वपूर्ण नहीं होगा (चित्र 2 देखें)। यह बीमा के उपयोग संबंधी उपलब्ध साहित्य में दर्शाए गए अन्य निष्कर्षों के अनुरूप है (चटर्जी एवं अन्य 2018, देबनाथ और जैन 2020) और यह बीमा का उपयोग करने के तरीके सीखने में समकक्ष प्रभावों को दर्शाता है।

चित्र 2. बीमा के उपयोग पर बीमा हेतु नामांकन के प्रभाव

नोट: i) x-अक्ष पर पहले दो बार 18 महीनों में मापे गए परिणामों को दर्शाते हैं; अंतिम तीन बार 3.5 वर्षों में मापे गए परिणामों को दर्शाते हैं। ii) नियंत्रण समूह से प्रतिशत बिंदु परिवर्तन को दिखाने के लिए प्रतिगमन गुणांक को बदल दिया गया था। iii) प्रत्यक्ष प्रभाव में केवल उपचार पर गुणांक शामिल होता है। iv) कुल प्रभाव का निर्माण प्रत्यक्ष प्रभाव और 0.9* (स्पिलओवर प्रभाव) के योग के रूप में किया जाता है, जो गांव के अन्य सभी नमूना परिवारों को एक ही ‘उपचार’ के लिए शामिल किये जाने के बाद ‘उपचार’ दिए गए एक परिवार पर अनुमानित प्रभाव के रूप में स्पिलओवर प्रभाव-सहित है। v) सफल उपयोग का अर्थ है चिकित्सा उपचार का भुगतान करने के लिए परिवार ने आरएसबीवाई का उपयोग किया। vi) विफल उपयोग का अर्थ है कि परिवार ने चिकित्सा देखभाल के लिए भुगतान करने हेतु आरएसबीवाई का उपयोग करने का प्रयास किया लेकिन (कई संभावित कारणों से) वे असमर्थ थे। vii) सबसे गंभीर घटना को एक दुर्घटना के रूप में परिभाषित किया जाता है जिसके कारण परिवार के एक सदस्य का कम से कम दो दिन का काम छूट जाता है, एक बच्चे का जन्म या एक मृत-जन्म। यदि इसमें से कुछ भी नहीं हुआ, तो इसे स्वास्थ्य-संबंधी सबसे महंगी घटना के रूप में परिभाषित किया जाता है या जिसके कारण सबसे लंबे समय तक अस्पताल में रहना पड़ता है।

स्वास्थ्य परिणामों पर बीमा का प्रभाव

कुल मिलाकर, हम पाते हैं कि, कई परीक्षणों को करने के बाद, सर्वेक्षण के दो दौरों में स्वास्थ्य-संबंधी परिणामों पर सांख्यिकीय रूप से महत्वपूर्ण ‘उपचार’ प्रभाव दर्शाने में स्वास्थ्य बीमा विफल रहा। इस निष्कर्ष के कई संभावित स्पष्टीकरण निकलते हैं: सबसे पहला, बहुत कम परिवारों ने स्वास्थ्य परिणामों को प्राप्त करने की दिशा में सफलतापूर्वक बीमा का उपयोग किया, इससे यह रेखांकित होता है कि सफल उपयोग हेतु बाधाओं को पार करने के लिए केवल ‘बीमा तक पहुंच’ ही पर्याप्त नहीं है। स्वास्थ्य देखभाल की निम्न गुणवत्ता (दास एवं अन्य 2012) भी एक संभावित स्पष्टीकरण है।

एक दूसरी संभावना, चिकित्सकीय रूप से महत्वपूर्ण स्वास्थ्य प्रभावों पर विचार करते हुए (जो औसतन, प्रत्येक परिणाम के लिए मानक विचलन का 11% है), यहां तक कि यह अध्ययन- जो अब तक किए गए सबसे बड़े स्वास्थ्य बीमा प्रयोगों में से एक है, में बीमा के स्वास्थ्य प्रभावों का अनुमान लगाने के लिए पर्याप्त शक्ति की कमी हो सकती है (गोल्डिन एवं अन्य 2019, केस्टनर 2021)। हाल के शोध से पता चला है कि दुर्लभ परिणामों (गोल्डिन एवं अन्य 2019) पर प्रभावों का पता लगाने हेतु एक बड़े लाखों के आकार वाले नमूने की आवश्यकता हो सकती है।

फिर भी, इन निष्कर्षों का भारत और शायद अन्य निम्न और मध्यम आय वाले देशों में सार्वजनिक बीमा के कार्यान्वयन के लिए निहितार्थ हैं। सबसे पहला, उच्च आय वाले परिवारों द्वारा सार्वजनिक बीमा के लिए भुगतान करने की आवश्यकता है जिससे सार्वजनिक स्वास्थ्य बीमा की वित्तीय लागत, अपटेक में गंभीरता से दखल दिए बगैर, कम हो सकती है। दूसरा, बीमा के उपयोग में मांग और आपूर्ति पक्ष की बाधाएं एक महत्वाकांक्षी स्वास्थ्य बीमा कार्यक्रम की प्रभावशीलता को काफी कम कर सकती हैं। तीसरा, बीमा उपयोग पर स्पिलओवर प्रभाव स्वास्थ्य बीमा और ऐसे अन्य वित्तीय उत्पादों के विपणन में समकक्ष की भूमिका को समझने के महत्व को इंगित करता है।

यह लेख VoxDev के सहयोग से प्रकाशित हुआ है।

लेखक परिचय: गैब्रिएला कोंटी यूनिवर्सिटी कॉलेज लंदन में अर्थशास्त्र विभाग और सामाजिक अनुसंधान संस्थान में अर्थशास्त्र की प्रोफेसर हैं। सिंथिया किन्नन टफ्ट्स यूनिवर्सिटी में सहायक प्रोफेसर हैं। प्रोफेसर मलानी यूनिवर्सिटी औफ शिकागो लॉ स्कूल में ली और ब्रेना फ्रीमैन प्रोफेसर हैं और प्रिट्जर स्कूल ऑफ मेडिसिन में प्रोफेसर हैं। एलेसेंड्रा वोएना स्टैनफोर्ड यूनिवर्सिटी में अर्थशास्त्र के प्रोफेसर हैं।

Comments will be held for moderation. Your contact information will not be made public.