25 सितंबर, 2025

25 सितंबर, 2025

बैंकों के संकट की अवधि के दौरान अल्पकालिक दायित्वों को पूरा करने के लिए पर्याप्त उच्च-गुणवत्ता वाली संपत्तियाँ बनाए रखने में अनिवार्य मात्रा-आधारित आवश्यकताओं के रूप में तरलता विनियमन- बैंकों की वित्तीय स्थिरता बनाए रखने के लिए आरबीआई का एक दीर्घकालिक नीतिगत साधन है। इस लेख में भारत में प्रमुख आर्थिक परिणामों पर तरलता आवश्यकताओं के गतिशील प्रभावों की जाँच करते हुए विनियमन ढाँचे पर पुनर्विचार करने की सिफारिश की गई है ताकि वित्तीय स्थिरता आर्थिक प्रगति की कीमत पर न आए।

भारत की बैंकिंग प्रणाली परंपरागत रूप से एक कठोर तरलता व्यवस्था के तहत संचालित होती रही है। अपने इतिहास के अधिकांश समय यह व्यवस्था वैधानिक तरलता अनुपात (एसएलआर) पर आधारित रही है। यह एक मात्रा-आधारित आवश्यकता है, जिसके तहत बैंकों को अपनी शुद्ध माँग और सावधि देनदारियों (एनडीटीएल) का एक न्यूनतम हिस्सा नकदी, सोना या भारमुक्त स्वीकृत प्रतिभूतियों (आमतौर पर सरकारी बांड, दीर्घकालिक और अल्पकालिक दोनों) के रूप में बनाए रखना अनिवार्य है।

वर्ष 2008 के वैश्विक वित्तीय संकट के बाद, भारतीय रिज़र्व बैंक (आरबीआई) ने वर्ष 2015 से बेसल III नियामक ढाँचे की सिफारिशों के ज़रिए, तरलता कवरेज अनुपात (एलसीआर) की शुरुआत के साथ अपने तरलता विनियमन ढाँचे को और मज़बूत किया है। एलसीआर के तहत परिसंपत्तियों की गुणवत्ता और तरलता दोनों पर ज़ोर देते हुए, बैंकों से अपेक्षा की जाती है कि वे 30 दिनों की संकट अवधि में कम से कम अपेक्षित शुद्ध नकदी बहिर्वाह के बराबर उच्च-गुणवत्ता वाली तरल परिसंपत्तियों (एचक्यूएलए) का स्टॉक बनाए रखें।1 लेकिन इससे एक गम्भीर नीतिगत दुविधा पैदा होती है- हालांकि एसएलआर और एलसीआर जैसे तरलता संबंधी नियम वित्तीय स्थिरता की रक्षा के लिए हैं, लेकिन ये ऋण प्रावधान में बाधा डाल सकते हैं और आर्थिक विकास को धीमा कर सकते हैं। दूसरे शब्दों में कहें तो, बैंकों को सुरक्षित रखने के लिए बनाए गए नियम ही अर्थव्यवस्था को पीछे धकेल सकते हैं।

स्थिरता और विकास के बीच यह संतुलन भारत जैसे उभरते बाज़ारों में तरलता नियमों के वित्तीय मध्यस्थता पर पड़ने वाले प्रभाव का केंद्रबिंदु है। हालांकि, इनके व्यापक रूप से अपनाए जाने के बावजूद, हम इनके व्यापक समष्टि-आर्थिक परिणामों के बारे में अपेक्षाकृत कम जानते हैं। मैं अपने नए शोध में भारत में प्रमुख बैंकिंग और समष्टि-आर्थिक परिणामों पर तरलता आवश्यकताओं के गतिशील प्रभावों की जाँच करके इस अंतर को पाटने का प्रयास कर रहा हूँ। मैं विशेष रूप से अपना ध्यान दीर्घकालिक एसएलआर पर केंद्रित करता हूँ, और कारणात्मक प्रभावों2 की पहचान करने के लिए नियमों में ऐतिहासिक परिवर्तन का लाभ उठाता हूँ।

एसएलआर : विवेकपूर्ण उद्देश्यों और एक अनिश्चित विरासत के मध्य में

तरलता विनियमन, जिनमें एसएलआर और एलसीआर जैसे उपकरण शामिल हैं, यह सुनिश्चित करने के लिए लागू किए जाते हैं कि बैंक संकट की अवधि के दौरान अपने अल्पकालिक दायित्वों को पूरा करने के लिए पर्याप्त उच्च-गुणवत्ता वाली तरल संपत्ति बनाए रखें। सिद्धांत रूप में, ऐसे नियमों से तरलता असंतुलन को रोका जाता है और वित्तीय स्थिरता को बढ़ावा दिया जाता है।

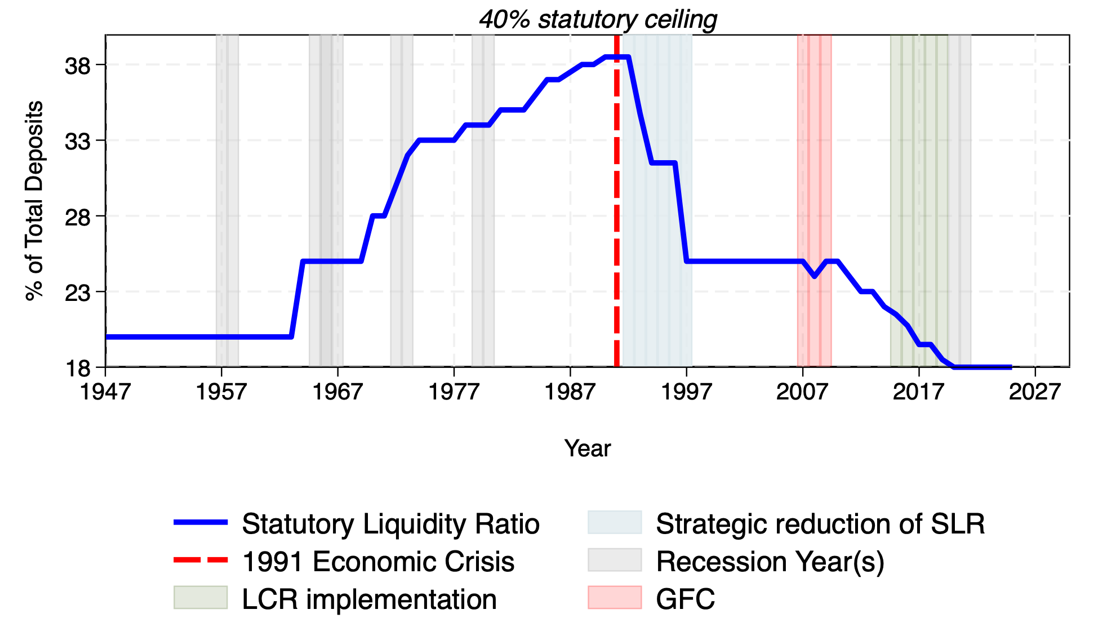

हालांकि, भारत में एसएलआर ने ऐतिहासिक रूप से विवेकपूर्ण विनियमन से परे कई भूमिकाएँ निभाई हैं। 1990 के दशक के आरंभ तक, बैंकिंग क्षेत्र द्वारा सरकार की उधारी आवश्यकताओं को वित्तपोषित करने के लिए एसएलआर को बार-बार ऊपर की ओर समायोजित किया जाता था (आकृति-1)।

अपने चरम पर, अधिदेशित अनुपात बैंकों के एनडीटीएल के 38% से अधिक हो गया था। हालांकि एसएलआर में तब से गिरावट आई है और एलसीआर को बेसल III मानदंडों के अनुरूप लागू किया गया है, फिर भी एसएलआर अंतर्राष्ट्रीय मानकों के अनुसार उच्च बना हुआ है और इसने बैंक बैलेंस शीट की संरचना को आकार देना जारी रखा है (सुवर्णा 2025)।

आकृति-1. भारत में वैधानिक तरलता अनुपात में समायोजन

एसएलआर के व्यापक आर्थिक प्रभाव का आकलन

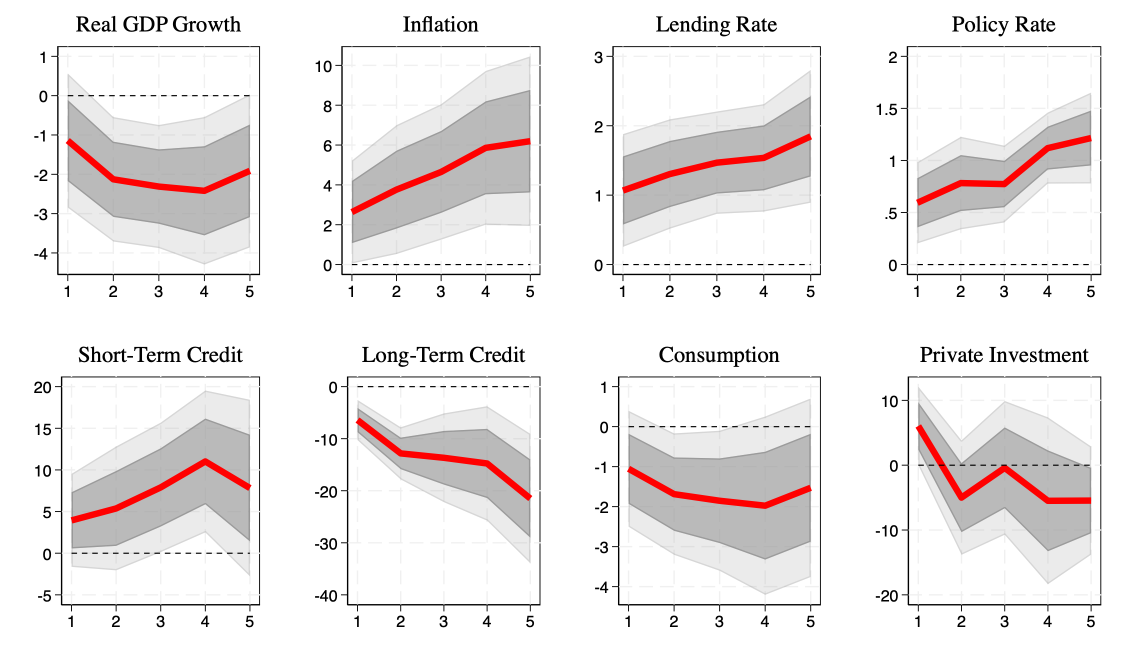

मैं एसएलआर के कारणात्मक प्रभावों को मापने के लिए, एसएलआर में बाह्य परिवर्तनों के प्रकरणों को अलग करने के लिए एक "वर्णनात्मक पहचान दृष्टिकोण" विकसित करता हूँ। इनमें सरकारी हस्तक्षेप, नियामक सुधारों, या दीर्घकालिक संरचनात्मक उद्देश्यों से प्रेरित नीतिगत समायोजन शामिल हैं। मुझे 1951 और 2023 के बीच 12 ऐसी घटनाएँ (आठ सख्त और चार ढीली कार्रवाइयाँ) मिलीं, जिनका मौजूदा व्यापक आर्थिक और वित्तीय स्थितियों से कोई सम्बन्ध नहीं है। इन नीतिगत 'झटकों' का उपयोग व्यापक अर्थव्यवस्था पर तरलता विनियमन के प्रभाव को मापने के लिए किया जाता है। आकृति-2 में मुख्य परिणाम प्रस्तुत किये गए हैं।

आकृति-2. चुनिंदा बैंक और व्यापक आर्थिक संकेतकों पर एसएलआर का गतिशील प्रभाव

टिप्पणियाँ : (i) यह आँकड़ा पाँच वर्ष की अवधि में चयनित बैंकिंग और व्यापक आर्थिक संकेतकों पर सांविधिक तरलता अनुपात (एसएलआर) में एक प्रतिशत अंक की वृद्धि के अनुमानित प्रभाव को दर्शाता है। (ii) क्षैतिज रेखा प्रतिक्रिया क्षितिज (वर्षों में) को दर्शाती है और ऊर्ध्वाधर रेखा प्रतिक्रिया की तीव्रता को दर्शाती है। (iii) उधार और नीतिगत दरें प्रतिशत अंकों में व्यक्त की गई हैं, जबकि अन्य सभी चर प्रतिशत के रूप में रिपोर्ट किए गए हैं। (iv) छायांकित क्षेत्र 68% (हल्के भूरे) और 90% (गहरे भूरे) विश्वास अंतरालों को दर्शाते हैं। विश्वास अंतराल यह दर्शाता है कि यदि अध्ययन को कई बार दोहराया जाए, तो वास्तविक प्रभाव क्रमशः 68% या 90% मामलों में इसी सीमा के भीतर होगा।

निष्कर्ष एक स्पष्ट विरोधाभास की ओर इशारा करते हैं- (i) एसएलआर में कड़ाई की जाने से मध्यम अवधि में समग्र उत्पादन में गिरावट आती है। (ii) हालांकि, समय के साथ मुद्रास्फीति बढ़ती है, जिससे केंद्रीय बैंक उच्च नीतिगत दरों के साथ प्रतिक्रिया करने के लिए प्रेरित हो जाता है। (iii) बैंकों की बैलेंस शीट समायोजित होती है, जिससे परिसंपत्तियों का दीर्घकालिक ऋणों से हटकर अल्पकालिक ऋण और तरल परिसंपत्तियों में पुनर्आबंटन होता है। (iv) उपभोग में उल्लेखनीय गिरावट आती है, जबकि निवेश काफी हद तक अप्रभावित रहता है।

कुल मिलाकर, ये प्रभाव बताते हैं कि एसएलआर में कड़ाई की जाने के बाद समग्र ऋण आपूर्ति स्थिर रह सकती है, लेकिन बैंकों की अल्पकालिक ऋण की ओर ऋण पुनर्आबंटित करने की प्रवृत्ति बन जाती है। यह बदलाव दीर्घकालिक वित्तपोषण पर निर्भर परिवारों और छोटे व्यवसायों को असमान रूप से प्रभावित कर सकता है, भले ही निवेश गतिविधि काफी हद तक अपरिवर्तित बनी हुई हो।

उल्लेखनीय रूप से, मैंने पाया कि एसएलआर में वृद्धि के बाद, खासकर ब्याज़ दरों के विनियमन से पहले की अवधि के दौरान, जब निवेश आकर्षित करने की उनकी क्षमता गम्भीर रूप से सीमित थी, बैंकों ने तरलता सहायता के लिए आरबीआई की ओर रुख किया।

हालांकि यह विरोधाभास, जहाँ सख्त तरलता नियम केंद्रीय बैंक पर निर्भरता को बढ़ाते हैं, उदारीकरण से पहले की प्रशासित ब्याज़ दर व्यवस्था के सन्दर्भ में विशिष्ट है, यह हाल के रुझानों में भी दिखाई दे रहा है, क्योंकि बैंक एक बार फिर जमा राशि जुटाने के लिए संघर्ष कर रहे हैं और तरलता सहायता के लिए आरबीआई और मुद्रा बाज़ार पर अधिक से अधिक निर्भर हो रहे हैं (व्यास 2024)।

तरलता विनियमन के स्वरूप पर पुनर्विचार करना

नीतिगत निहितार्थ स्पष्ट हैं : हालांकि तरलता नियमन वित्तीय प्रणाली की सुरक्षा में महत्वपूर्ण भूमिका निभाते हैं, फिर भी इन्हें व्यापक आर्थिक प्रभाव को ध्यान में रखते हुए तैयार किया जाना चाहिए। भारत का अनुभव अपने तरलता नियमों को एक दूरदर्शी नियामक ढाँचे के अनुरूप बनाने की आवश्यकता को रेखांकित करता है।

नीति-निर्माताओं के लिए आगे बढ़ने का एक रास्ता यह है कि वे तरलता आवश्यकताओं को प्रति-चक्रीय बनाने पर विचार करें। उदाहरण के लिए, आर्थिक मंदी के दौर में, तरलता संबंधी अनिवार्यताओं में अस्थायी रूप से ढील देने से ऋण संबंधी बाधाएँ कम हो सकती हैं और आर्थिक सुधार को बढ़ावा मिल सकता है। इसके विपरीत, तेज़ी के दौर में तरलता ‘बफर’ आवश्यकताओं को कड़ा करने से अनुकूलनशीलता बनाने में मदद मिल सकती है।

इसके अतिरिक्त, तरलता विनियमन और मौद्रिक नीति के बीच के अंतर्संबंध पर अधिक ध्यान देने की आवश्यकता है। यदि तरलता नियम व्यवस्थित रूप से ऋण शर्तों को कड़ा करते हैं, तो वे मौद्रिक नीति के संचरण को जटिल बना सकते हैं और केंद्रीय बैंक के अधिक हस्तक्षेप की आवश्यकता हो सकती है।

अंततः एसएलआर और एलसीआर का निरंतर सह-अस्तित्व पुनर्विचार का विषय है। एसएलआर के तहत, बैंक लम्बी अवधि की सरकारी प्रतिभूतियों में निवेश कर सकते हैं, जिससे धन उधार देने से हटकर व्यापक अर्थव्यवस्था में चला जाता है। हालांकि, जैसा कि वर्ष 2023 में सिलिकॉन वैली बैंक के पतन से उजागर हुआ, ऐसी प्रतिभूतियों का परिसमापन, भले ही उन्हें सुरक्षित माना जाए, एक बड़े नुकसान का कारण बन सकता है, जिससे तरलता विनियमन का मूल उद्देश्य ही कमजोर हो जाता है (स्मिथ 2023)। एलसीआर इस चिंता का अधिक प्रत्यक्ष रूप से समाधान करता है, क्योंकि यह परिसंपत्तियों की सुरक्षा और बाज़ार तरलता, दोनों को ध्यान में रखता है और एचक्यूएलए के एक व्यापक सेट की अनुमति देता है। इसलिए, एसएलआर को धीरे-धीरे समाप्त करने से वित्तीय स्थिरता से समझौता किए बगैर, अधिक उत्पादक ऋण देने के लिए संसाधन मुक्त हो सकते हैं।3

अन्य उभरते बाज़ारों के लिए सबक

भारत का मामला अन्य उभरती और विकासशील अर्थव्यवस्थाओं के लिए शिक्षाप्रद है जो इसी तरह के नियामकीय समझौतों से जूझ रही हैं। इनमें से कई देशों में तरलता आवश्यकताएँ बैंक विनियमन के प्रमुख साधन हैं। यह आईएमएफ के एकीकृत मैक्रोप्रूडेंशियल पॉलिसी (आईएमएपीपी) डेटाबेस से स्पष्ट है, जो यह दर्शाता है कि 1990 (आलम एवं अन्य 2019) के बाद से तरलता नियमों में लगभग 65% नियामक परिवर्तन उभरती और विकासशील अर्थव्यवस्थाओं कारण हुए हैं जिनमें से कई श्रीलंका, फिलीपींस और कुवैत जैसे देशों में हुए हैं। चुनौती यह सुनिश्चित करने की है कि ये नियम वित्तीय मध्यस्थता को बाधित न करें या व्यापक आर्थिक स्थिरता में बाधा न डालें।

जैसे-जैसे वैश्विक वित्तीय स्थितियाँ कड़ी होती जा रही हैं और केंद्रीय बैंक महामारी के बाद की दुनिया में मैक्रोप्रूडेंशियल साधनों के डिज़ाइन का पुनर्मूल्यांकन कर रहे हैं, तरलता विनियमन की अधिक जाँच होने की संभावना है। एसएलआर जैसे साधनों के साथ भारत के दीर्घकालिक अनुभव से ऐसी नीतियों के लाभों और नुकसानों, दोनों के बारे में मूल्यवान सीख मिलती है।

निष्कर्ष

वित्तीय स्थिरता और आर्थिक गतिशीलता के बीच सही संतुलन बनाना आसान काम नहीं है। बैंकों की अनुकूलनशीलता को सुनिश्चित करने के लिए तरलता नियमन आवश्यक हैं। लेकिन जब इन्हें गलत तरीके से डिज़ाइन किया जाता है या व्यापक आर्थिक लक्ष्यों के अनुरूप नहीं बनाया जाता है, तो ये घर्षण पैदा कर सकते हैं जिससे विकास धीमा हो सकता है और जोखिम को प्रणाली में कहीं और अंतरित कर देते हैं।

भारत का अनुभव दर्शाता है कि तरलता नियमन की संरचना पर पुनर्विचार करने का समय आ गया है। दूरदर्शी ढाँचा प्रतिचक्रीय होना चाहिए, जिसे पूँजी आवश्यकताओं और मौद्रिक नीति उद्देश्यों जैसे अन्य नियामक उपायों के साथ संतुलित किया जाना चाहिए, और उसे नीतिगत अतिरेक को दूर करने के लिए डिज़ाइन किया जाना चाहिए। इस तरह के दृष्टिकोण से यह सुनिश्चित करने में मदद मिल सकती है कि वित्तीय सुरक्षा आर्थिक प्रगति की कीमत पर न आए।

विशेष रूप से उभरते बाज़ारों के सन्दर्भ में, बेहतर ढंग से डिज़ाइन किए गए तरलता नियमों के लिए अनुभवजन्य आधार तैयार करने के लिए और अधिक शोध की आवश्यकता है। जैसा कि एलन और गेल (2017) ने ठीक ही कहा है : "पूँजी नियमन के सम्बन्ध में बहुत सारा साहित्य उपलब्ध है, लेकिन आवश्यकताओं के इष्टतम स्तर पर बहुत कम सहमति है। तरलता नियमन के सम्बन्ध में, हम यह भी नहीं जानते हैं कि बहस किस मुद्दे पर करनी है।"

टिप्पणियाँ :

- एलसीआर के तहत एचक्यूएलए की परिभाषा एसएलआर की तुलना में अधिक व्यापक है और इसमें सरकारी प्रतिभूतियाँ, केंद्रीय बैंक रिज़र्व और अन्य विपणन-योग्य, निवेश-श्रेणी की प्रतिभूतियाँ शामिल हैं जिन्हें न्यूनतम मूल्य हानि के साथ आसानी से नकदी में परिवर्तित किया जा सकता है।

- यह देखते हुए कि एलसीआर को केवल वर्ष 2019 में पूरी तरह से लागू किया गया था, इसलिए इसके व्यापक आर्थिक प्रभावों का विश्वसनीय रूप से आकलन करना अभी संभव नहीं है।

- वित्त मंत्रालय के अंतर्गत वित्तीय सेवा विभाग ने वर्ष 2017 में इस नीति को पूरी तरह से समाप्त करने का प्रस्ताव दिया था (देखें मिश्रा (2017))।

अंग्रेज़ी के मूल लेख और संदर्भों की सूची के लिए कृपया यहां देखें।

लेखक परिचय : समीध शर्मा किंग्स कॉलेज, लंदन के किंग्स बिज़नेस स्कूल में अर्थशास्त्र में एक शोधार्थी हैं। उनका शोध वित्तीय स्थिरता के क्षेत्र में है और व्यापक विवेकपूर्ण नीतियों के क्रियान्वयन पर केन्द्रित है। इससे पहले उन्होंने अंतर्राष्ट्रीय व्यापार केन्द्र (डब्ल्यूटीओ और यूएनसीटीएडी का एक संयुक्त निकाय) में एक व्यापार विश्लेषक के रूप में कार्य किया है और दिल्ली में भारतीय अंतर्राष्ट्रीय आर्थिक संबंध अनुसंधान परिषद में व्यापार एवं कृषि समूह के शोधकर्ता भी रहे हैं। उन्होंने जिनेवा स्थित ग्रेजुएट इंस्टीट्यूट ऑफ इंटरनेशनल एंड डेवलपमेंट स्टडीज़ और पुणे स्थित गोखले इंस्टीट्यूट ऑफ पॉलिटिक्स एंड इकोनॉमिक्स से अर्थशास्त्र में स्नातकोत्तर और दिल्ली विश्वविद्यालय से सांख्यिकी में स्नातक उपाधियाँ प्राप्त की हैं।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक न्यूज़ लेटर की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

Comments will be held for moderation. Your contact information will not be made public.