26 मई, 2022

26 मई, 2022

विकासशील देशों में साख बाजारों की व्यापक विफलता के परिणामस्वरूप उत्पन्न हुई साख संबंधी बाधाओं को व्यापक रूप से उद्यमिता के लिए एक प्रमुख बाधा के रूप में माना गया है। यह लेख वर्ष 2010-11 और 2015-16 के राष्ट्रीय नमूना सर्वेक्षण डेटा का उपयोग करते हुए दर्शाता है कि भारत के जिन जिलों में बैंकों की संख्या कम है वहां वित्त की पहुंच बढ़ाने के लिए इस अवधि के दौरान भारत सरकार द्वारा की गई नीतिगत कार्रवाइयां एक महत्वपूर्ण आयाम में सफल हुईं हैं- इसने स्वरोजगार करने वाले कई लोगों को बाहरी श्रमिकों को काम पर रखने हेतु नियोक्ता के रूप में सक्षम बनाते हुए भारत के अनौपचारिक क्षेत्र में उद्यमिता के विकास में योगदान दिया है।

विकासशील देशों की प्रमुख विशेषताओं में से एक- बड़ी अनौपचारिक अर्थव्यवस्था का होना है, जिसके अंतर्गत गैर-उद्यमी फर्मों का एक बड़ा समूह आता है (डी रेयर और रूबॉड 2013)। ये फर्में आम तौर पर घरेलू इकाइयाँ हैं, और ये उत्तरजीवितावादी स्वरूप की हैं जिनके विकास की संभावनाएं सीमित हैं (ग्रिम एवं अन्य 2012)। इनमें से कई घरेलू इकाइयाँ महिलाओं द्वारा चलाई जाती हैं, जिन्हें उद्यमशीलता में पुरुषों की तुलना में अधिक बाधाओं का सामना करना पड़ता है (इससे संबंधित शोध पर समीक्षा के लिए, जेनिंग्स और ब्रश 2013 देखें)। इससे संबंधित अधिकांश साहित्य ने यह उजागर करने की कोशिश की है कि क्यों इनमें से गिनी-चुनी कंपनियां ही घरेलू इकाई से आगे का विस्तार पाती हैं (जिसके परिणामस्वरूप अधिक उत्पादक बनती हैं), और हम अनौपचारिक क्षेत्र की उद्यमिता में लैंगिक अंतर क्यों पाते हैं (देखें चेन 2012 और फील्ड्स 2019)। विकासशील देशों में साख बाजारों की व्यापक विफलता के परिणामस्वरूप उत्पन्न हुई साख संबंधी बाधाओं को व्यापक रूप से उद्यमिता के लिए एक प्रमुख बाधा के रूप में माना गया है (केर और नंदा 2011)। तथापि, सामान्य रूप से उद्यमिता और विशेष रूप से महिला उद्यमिता का निर्धारण करने में वित्त की भूमिका पर बहुत कम व्यवस्थित साक्ष्य उपलब्ध हैं।

हाल के एक अध्ययन (गैंग एवं अन्य 2022) में, हम इस मुद्दे पर ध्यान केंद्रित करते हैं और अनौपचारिक क्षेत्र के उद्यमों के परिवार और घरेलू इकाइयों से परे विस्तार में वित्तीय पहुंच की भूमिका की जांच करते हैं। हम दो प्रश्न पूछते हैं: (i) क्या बढे हुए वित्तीय समावेशन के चलते अनौपचारिक आर्थिक गतिविधि अधिक उद्यमशील बन जाती है?; (ii) क्या वित्तपोषण के नए विकल्पों तक पहुंच अनौपचारिक आर्थिक गतिविधि के लैंगिक समीकरण को बदल देती है और यदि हां, तो किन तरीकों से और किन दिशाओं में? हमारे अध्ययन का संदर्भ 2010 के दशक के दौरान का भारत है, यह एक ऐसी अवधि है, जिसके दौरान बैंकिंग नीतियों ने महिलाओं और बैंकिंग सुविधाओं से वंचित लोगों तक बैंकिंग पहुंच का बहुत अधिक विस्तार किया।

हम अनौपचारिक क्षेत्र को दो फर्म प्रकारों- घरेलु फर्मों और उद्यमशील फर्मों के रूप में देखते हैं। इनमें फर्क यह है कि उद्यमी फर्में बाहर के गैर-पारिवारिक श्रमिकों यानी किराए के श्रमिकों को तैनात करती हैं। हम उद्यमी अनौपचारिक फर्मों के स्वामित्व पर बैंकिंग पहुंच के कारण आंशिक रूप से पड़े वित्तीय समावेशन के प्रभाव और इन प्रभावों में लैंगिक अंतर पर ध्यान केंद्रित करते हुए इसके परिणामों की जांच करते हैं। हम भारत के अनौपचारिक क्षेत्र को विनिर्माण फर्मों और अनिगमित गैर-कृषि उद्यमों-सहित देखते हैं। इस क्षेत्र में लगभग 75% विनिर्माण रोजगार और 17% विनिर्माण उत्पादन हैं, और इनमें से लगभग 86% फर्म परिवार के स्वामित्व वाली हैं (राज और सेन 2016)। हम भारत के राष्ट्रीय नमूना सर्वेक्षण कार्यालय (एनएसएसओ) द्वारा वर्ष 2010-11 (67वें दौर) और वर्ष 2015-16 (73वें दौर) में एकत्र किए गए राष्ट्रव्यापी दोहराए गए क्रॉस-अनुभागीय डेटा का उपयोग करते हैं।

भारत में वित्तीय पहुंच

भारत का केंद्रीय बैंक- भारतीय रिजर्व बैंक(आरबीआई), बैंकिंग सेवाओं तक पहुंच बढ़ाने के उद्देश्य से विशिष्ट नीतियों का पालन करता है। आरबीआई ने वर्ष 2005 में, भारत के ऐसे जिलों (राज्य उपखंडों) को कम बैंक वाले जिलों के रूप में वर्गीकृत करना शुरू किया, जिनमें प्रति बैंक शाखा की जनसंख्या राष्ट्रीय औसत से अधिक है। विभिन्न नीतियों ने इन जिलों1 में बैंक शाखा के विस्तार को प्रोत्साहित किया। वर्ष 2010-11 और 2015-16 के बीच की अवधि भारत में बैंकिंग उपलब्धता के तेजी से विस्तार में से एक थी, विशेष रूप से जहाँ बैंक नहीं हैं, कम बैंक है और महिलाओं के लिए। यह भारत में कम बैंक वाले जिलों की संख्या में वर्ष 2010-11 के 355 से वर्ष 2015-16 में 344 तक आई कमी से स्पष्ट है (तालिका 1 देखें)। वर्ष 2010-11 में प्रति बैंक शाखा कवर की गई जनसंख्या 13,027 थी, जो वर्ष 2015-16 में काफी कम होकर 8,683 हो गई। दो मुख्य कार्यक्रम, 19 नवंबर 2013 को शुरू हुए भारतीय महिला बैंक (इंडियन वुमंस बैंक)2 और 28 अगस्त 2014 को शुरू की गई प्रधान मंत्री जन धन योजना3 ने देश में वित्तीय पहुंच के विस्तार में योगदान दिया है। वर्ष 2011 से 2017 तक, बैंक खाते वाले वयस्कों की हिस्सेदारी दोगुनी से अधिक होकर 80% हो गई; और महिलाओं के सन्दर्भ में, वर्ष 2014 और 2017 के दौरान खाते के स्वामित्व में 30% से अधिक की वृद्धि हुई।

तालिका 1. भारत में वर्ष 2010-11 और 2015-16 के बीच बैंक वाले और कम बैंक वाले जिलों की संख्या

|

जिले |

2010-11 |

2015-16 |

|

बैंक वाले |

207 |

218 |

|

कम बैंक वाले |

355 |

344 |

|

प्रति बैंक शाखा जनसंख्या का राष्ट्रीय औसत |

13,027 |

8,683 |

नोट: हमारे नमूने में प्रत्येक वर्ष में 562 जिले शामिल हैं; यदि किसी जिले की प्रति बैंक शाखा जनसंख्या राष्ट्रीय औसत से कम है तो उस जिले को कम बैंक वाले जिले के रूप में वर्गीकृत किया गया है।

स्रोत: भारतीय रिजर्व बैंक के प्रकाशन "भारत में अनुसूचित वाणिज्यिक बैंकों के बुनियादी सांख्यिकीय रिटर्न" (2011, 2016) के आंकड़ों के आधार पर लेखकों द्वारा की गई गणना।

जो बैंक समायोजित नेट बैंक क्रेडिट (एएनबीसी) के माध्यम से आरबीआई की प्राथमिकता-क्षेत्र की उधार आवश्यकताओं का 40% प्राप्त करते हैं, उन्हें महिलाओं सहित आर्थिक और सामाजिक रूप से वंचित समूहों को एएनबीसी का 10% अनिवार्य रूप से उधार देना है। वर्ष 2013 में, महिलाओं को प्राथमिकता वाले क्षेत्र में शामिल किया गया, जो इस वर्ष से पहले छोटे और सीमांत किसान, कृषि श्रमिक, और अनुसूचित जाति (एससी) और अनुसूचित जनजाति (एसटी) के रूप में था। यद्यपि महिलाओं को उस समय-अवधि के बाद के समय में शामिल किया गया था (वर्ष 2010-11 से 2015-16), इन कार्यक्रमों ने आम तौर पर बैंक खाते के स्वामित्व को तेजी से बढ़ाया, और यह 21वीं सदी में वित्तीय समावेशन का विस्तार करने हेतु आरबीआई द्वारा शुरू की गई कई नीतियों के कारण है।

जहाँ बैंक नहीं हैं या कम बैंक हैं वहां बैंक शुरू करना एक बहु-आयामी रणनीति है जिसे सरकारों और अंतर्राष्ट्रीय संगठनों द्वारा विशेष रूप से अनौपचारिक क्षेत्र के व्यक्तियों और फर्मों को मदद करने के लिए प्रेरित किया गया है। लेकिन क्या वास्तव में ऐसा किया गया है? खोले गए वित्तीय खातों की संख्या और इन्हें किसके द्वारा खोला गया है,को अक्सर जहाँ बैंक नहीं हैं ऐसे स्थानों को औपचारिक वित्तीय प्रणाली में लाने में सफलता के उपाय के रूप में माना गया है। क्या यह गरीबों के लिए लाभ में,अधिक उत्पादक और कुशल फर्मों के रूप में, परिणामों में अधिक लैंगिक समानता के रूप में तब्दील हो जाता है, और कुछ लाभार्थियों को अनौपचारिक क्षेत्र में उद्यमी फर्मों के मालिकों के रूप में बदल देता है? अनौपचारिक आर्थिक गतिविधि वित्तीय समावेशन के विस्तार पर कैसे प्रतिक्रिया करती है? क्या यह महिलाओं को उन क्षेत्रों और उप-क्षेत्रों में प्रवेश करने में मदद करता है जहां वे पहले नहीं थीं?

वित्त और उद्यमिता तक पहुंच के बीच के संबंध की जांच करना

अनिगमित गैर-कृषि उद्यमों पर किये गए राष्ट्रीय नमूना सर्वेक्षण (एनएसएसओ) के 67वें (2010-11) और 73वें (2015-16) दौर के आंकड़ों के आधार पर, हम जांच करते हैं कि अनौपचारिक क्षेत्र की फर्मों के गैर-उद्यमी से उद्यमी फर्मों में परिवर्तित होने के लिए वित्त की पहुंच कितनी महत्वपूर्ण है।

‘परिवर्तन’ की हमारी यह परिभाषा, केवल परिवार के कर्मचारियों को नियोजित करने वाली फर्मों के नियमित आधार पर कम से कम एक बाहरी कर्मचारी (पारिवारिक कार्यकर्ताओं के अलावा) को काम पर रखने वाली फर्मों में बदल जाने पर केंद्रित है। एक बाहरी कर्मचारी को काम पर रखने करने का निर्णय किसी अनौपचारिक फर्म को एक स्वयं-चालित उद्यम से एक नियोक्ता के रूप में बदल देता है, और इसे 'उद्यमी सफलता' (गिंडलिंग और न्यूहाउस 2014) के संकेतक के रूप में देखा जाता है।

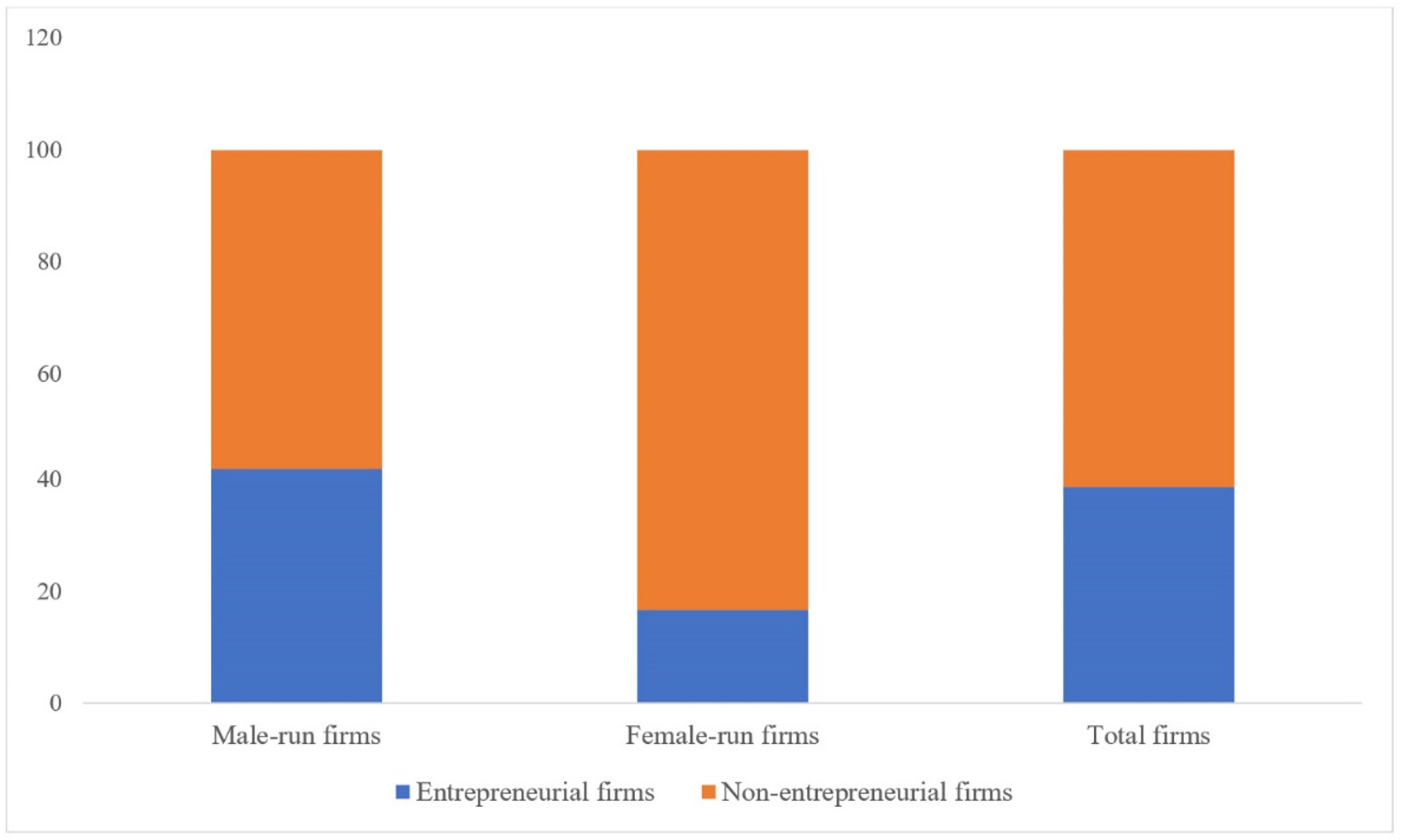

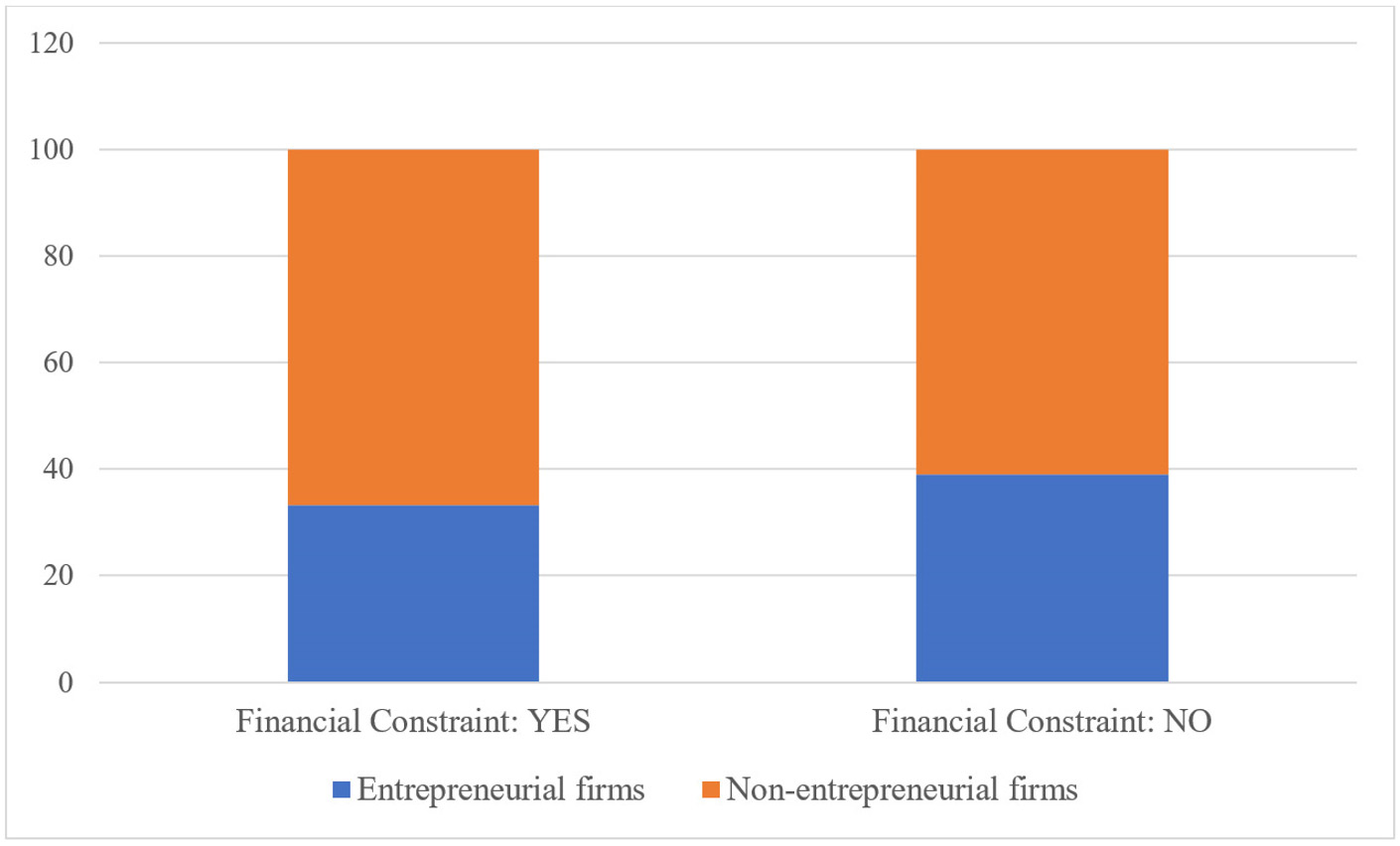

हम अपने डेटासेट में फर्मों के नमूने का उपयोग करते हुए, चित्र 1 और 2 में उद्यमिता की एक सरल और आकर्षक तस्वीर प्रस्तुत करते हैं। पुरुष-संचालित फर्मों की तुलना में महिला-संचालित फर्मों के उद्यमी होने की संभावना बहुत कम है (चित्र 1)- हमारी परिभाषा के अनुसार 41.9% पुरुष-संचालित फर्मों को उद्यमी फर्मों के रूप में वर्गीकृत किया गया है, जबकि महिला-संचालित फर्मों में उद्यमी फर्मों की हिस्सेदारी केवल 16.58% है। हम यह भी पाते हैं कि जिन फर्मों को वित्तीय बाधाओं का सामना नहीं करना पड़ रहा है,वे ऐसी बाधाओं वाली फर्मों की तुलना में उद्यमी होने की अधिक संभावना रखते हैं (चित्र 2)। यह वर्णनात्मक विश्लेषण शायद वित्त और उद्यमिता के बीच के संबंध पर कुछ प्रमाण उपलब्ध कराता है।

चित्र 1. उद्यमिता और उसके धारक की लैंगिक स्थिति

स्रोत: एनएसएसओ डेटा से लेखकों द्वारा की गई गणना।

चित्र 2: उद्यमिता और वित्तीय बाधाएं

स्रोत: एनएसएसओ डेटा से लेखकों द्वारा की गई गणना।

हम एक लॉज़िट मॉडल से वित्त और उद्यमिता तक पहुंच के बीच के संबंधों का अधिक औपचारिक मूल्यांकन करते हैं। हम दो मुख्य व्याख्यात्मक चरों का उपयोग करते हुए वित्तीय बाधाओं को उजागर करते हैं: (i) वित्तीय बाधाओं का सामना करने वाली फर्मों द्वारा स्व-रिपोर्ट की गई जानकारी (विश्व बैंक उद्यम सर्वेक्षण का उपयोग करने वाले अध्ययनों द्वारा लागू किये गए चर के समान); (2) फर्म ने बैंक ऋण, सरकारी ऋण, गैर-सरकारी ऋण, या कोई ऋण प्राप्त नहीं किया है, इस पर स्पष्ट चर का एक सेट।

हम पाते हैं कि भारत में अनौपचारिक क्षेत्र में वित्त तक पहुंच की कमी फर्मों के परिवर्तन को बाधित करती है- वित्तीय बाधाओं की वजह से फर्म के परिवर्तन की संभावना 2.5% तक कम हो जाती है। इसका मतलब है कि जैसे ही बाधा कमजोर हो जाती है, फर्म पारिवारिक श्रमिकों के अलावा अन्य को काम पर रखने के लिए इच्छुक और सक्षम होती हैं। लॉज़िट विश्लेषण की एक सीमा यह है कि हमारे मुख्य व्याख्यात्मक चर संभावित रूप से अंतर्जात4 हो सकते हैं- जैसे-जैसे कंपनियां अपने कार्यों का विस्तार करती जाती हैं,वे अतिरिक्त बाहरी वित्त की तलाश कर सकती हैं। इसका मतलब यह है कि हमारा लॉज़िट अनुमान किसी उद्यम की वित्तीय बाधाओं और उसकी उद्यमिता के बीच के सही कारण-संबंध को नहीं दर्शा सकता है।

हम इस विचार के आधार पर कि एक विशेष जिले में बैंक शाखाओं की संख्या में वृद्धि से अनौपचारिक फर्मों के लिए वित्तपोषण प्राप्त करने की कठिनाई कम हो सकती है, साधन चर5 लागू करके अंतर्जात संभावना का हल निकालते हैं। 2010 के दशक के दौरान कम बैंक वाले जिलों की वित्त तक पहुंच कम थी; इसके लिए नीति के माध्यम से बैंक शाखाओं की संख्या बढ़ाने का प्रयास किया गया। हमारा प्रमुख बैंकिंग पहुंच माप- हमारा साधन चर यह है कि क्या जिले की जनसंख्या राष्ट्रीय औसत से नीचे (बैंक वाले) या उससे अधिक (कम बैंक वाले) थी। यह वह संकेतक है जिसका उपयोग आरबीआई ने कम बैंक वाले वाले जिलों में शाखाएं बढ़ाने के लिए अपनी नीति को लागू करने में किया था। जब मुख्य बैंकिंग पहुंच माप (साधन चर) केवल वित्तीय बाधाओं के हमारे मापों के माध्यम से उद्यमिता की संभावना को प्रभावित करता है, तो हम किसी उद्यम की वित्तीय बाधाओं और उसके उद्यमिता6 के बीच के संबंधों के बारे में कारण निष्कर्ष निकाल सकते हैं।

हमारे परिणाम बढ़ी हुई तरलता के प्रति एक मजबूत संभावित भूमिका दर्शाते हैं। हमारे द्वारा उपयोग किये जाने वाले वित्तीय बाधाओं के माप के बावजूद, हम यह स्पष्ट प्रमाण पाते हैं कि भारत में अनौपचारिक क्षेत्र में एक उद्यमी बनने की संभावना के लिए वित्तीय बाधाएं मायने रखती हैं। हालांकि, हम लैंगिक स्थिति और उद्यमिता के बीच एक कड़ी स्थापित करने में विफल रहते हैं- बाधाओं को कम करने से यह अधिक संभावना नहीं है कि इस क्षेत्र में महिलाएं पुरुषों की तुलना में अधिक उद्यमी बन जाएंगी। जैसे ही वे बैंक ऋण प्राप्त करने में सक्षम हो जाते हैं तो महिला और पुरुष दोनों ही उद्यमशील संस्थाओं के रूप में अपनी फर्मों का विस्तार करने में समान रूप से सक्षम हो जाते हैं।

नीति निहितार्थ

हमारे निष्कर्षों का नीति पर गहरा प्रभाव है। भारत सरकार ने 2000 के दशक में, यह सुनिश्चित करने के उद्देश्य से सुधारों का एक महत्वाकांक्षी सेट शुरू किया कि देश के कुछ हिस्सों- जिनकी ऐतिहासिक रूप से बैंकिंग सेवाओं तक पहुंच कम थी,औपचारिक वित्तीय संस्थानों तक बेहतर पहुंच बनाने में सक्षम होंगे। साथ ही,भारत में ज्यादातर सूक्ष्म घरेलू उद्यमों से भरे एक बड़े अनौपचारिक क्षेत्र की स्थानिक समस्या है, जिनकी उत्पादकता कम है (राज और सेन 2016)। हमारे निष्कर्ष दर्शाते हैं कि वर्ष 2010 और 2016 के बीच के वर्षों में भारत सरकार की नीतिगत कार्रवाइयां भारत के कम बैंक वाले वाले जिलों में वित्त की पहुंच बढ़ाने के लिए एक महत्वपूर्ण आयाम में सफल हुईं हैं- इसने स्वरोजगार करने वाले कई लोगों को बाहरी श्रमिकों को काम पर रखने हेतु नियोक्ता के रूप में सक्षम बनाते हुए भारत के अनौपचारिक क्षेत्र में उद्यमिता के विकास में योगदान दिया है।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

टिप्पणियाँ:

- वर्ष 2011 में, बैंकों को निर्देश दिया गया था कि वे वित्तीय समावेशन की योजना बनाने, छोटे आकार के बचत जमा खाते खोलने एवं डेबिट कार्ड जारी करने और छोटे आकार के ओवरड्राफ्ट (चव्हाण 2020) जारी करने हेतु लक्ष्य निर्धारित करने के लिए अपनी कुल शाखाओं में से कम से कम 25% शाखाएं एक वर्ष में बिना बैंक वाले ग्रामीण केंद्रों में खोलें।

- भारतीय महिला बैंक महिलाओं की बैंकिंग आवश्यकताओं पर ध्यान केंद्रित करने और महिलाओं के आर्थिक सशक्तिकरण को बढ़ावा देने के लिए भारत सरकार द्वारा स्थापित भारत का पहला महिला बैंक था। वर्ष 2017 में, इस बैंक का भारतीय स्टेट बैंक में विलय कर दिया गया था।

- प्रधान मंत्री जन धन योजना भारत सरकार का एक वित्तीय समावेशन कार्यक्रम है, जिसका उद्देश्य भारतीय नागरिकों के लिए बैंक खातों, प्रेषण और बीमा जैसी वित्तीय सेवाओं तक पहुंच का विस्तार करना है।

- जब ब्याज के परिणाम और व्याख्यात्मक कारक एक साथ निर्धारित किए जाते हैं या जब दोनों किसी अन्य कारक के साथ सह-संबद्ध होते हैं जो इस विश्लेषण का हिस्सा नहीं है, तो अंतर्जातीयता की समस्या होती है- जिससे यह तय करना मुश्किल हो जाता है कि व्याख्यात्मक कारक परिणाम का कारण बनता है।

- अंतर्जात चिंताओं को दूर करने के लिए अनुभव-जन्य विश्लेषण में साधन चर का उपयोग किया जाता है। साधन चर एक ऐसा अतिरिक्त कारक है जिसके जरिये हम व्याख्यात्मक कारक और ब्याज के परिणाम के बीच सही कारण-संबंध देख पाते हैं। यह व्याख्यात्मक कारक के साथ सह-संबद्ध है लेकिन ब्याज के परिणाम को सीधे प्रभावित नहीं करता है।

- हमारे परिणाम विपरीत कार्य-कारण की चिंताओं के सन्दर्भ में ठोस हैं।

लेखक परिचय: इरा एन. गैंग रटगर्स यूनिवर्सिटी में अर्थशास्त्र के प्रोफेसर हैं। राजेश राज एस.एन., सिक्किम यूनिवर्सिटी के अर्थशास्त्र विभाग में असोसिएट प्रोफेसर हैं। कुणाल सेन, 2019 से संयुक्त राष्ट्र विश्वविद्यालय-वाइडर के निदेशक हैं और यूनिवर्सिटी ऑफ मैनचेस्टर के ग्लोबल डेव्लपमेंट इंस्टीट्यूट में अर्थशास्त्र के प्रोफेसर हैं।

Comments will be held for moderation. Your contact information will not be made public.