20 अप्रैल, 2021

20 अप्रैल, 2021

विकासशील देशों में ग्रामीण परिवारों द्वारा उधार अधिकांशत: अनौपचारिक ऋणदाताओं से लिया जाता रहा है। यह लेख 2000 के दशक की शुरुआत से ग्रामीण भारत में इन अनौपचारिक ऋणदाताओं और बैंकों के बीच संबंधों की जांच करता है। यह दिखाता है कि अनौपचारिक साहूकार अपनी उधार पूंजी की बाध्यताओं को कम करने के लिए बैंकों से ऋण पर भरोसा करते हैं। इसलिए, अनौपचारिक साहूकारों के साथ प्रतिस्पर्धा करने के बजाय, बैंक प्रभावी रूप से उनके साथ सहयोग करते हैं।

भारत में ग्रामीण ऋण बाजारों में साहूकारों का लंबे समय से दबदबा रहा है, वे उच्च ब्याज दरों और बलपूर्वक वसूली के तरीकों के लिए बदनाम रहे हैं। 1954 में, उच्च ब्याज वाले ऋण के कारण गरीबी लगातार बने रहने की चिंता से प्रेरित होकर आरबीआई (भारतीय रिजर्व बैंक) ने साहूकारों से मुकाबला करने के लिए औपचारिक ऋण तक पहुंच का विस्तार करने और "उसे उसकी जगह पहुंचाने" के लिए स्पष्टतया कार्य आरंभ किया (आरबीआई, 1954)। तथापि, 60 से अधिक वर्षों के बाद भी ग्रामीण परिवारों द्वारा औपचारिक और अनौपचारिक दोनों ही स्रोतों से लिये जाने वाले उधार की मात्रा पिछले तीन दशकों में दो गुनी होने के साथ, अनौपचारिक साहूकारों का पनपना जारी है।1

उनके सह-अस्तित्व को देखते हुए, इनसे संबंधित नीतियों के प्रभाव के उचित मूल्यांकन के लिए औपचारिक और अनौपचारिक ऋण क्षेत्रों के बीच संबंधों की प्रकृति को समझना महत्वपूर्ण है। दोनों क्षेत्र या तो एक-दूसरे के साथ प्रतिस्पर्धा करके आपस में 'क्षैतिज' व्यवहार कर सकते हैं (उदाहरण के लिए, गिने 2011, जैन 1999) या 'ऊर्ध्वाधर' व्यवहार कर सकते हैं जिसके तहत अनौपचारिक ऋणदाता स्वयं औपचारिक ऋण लेकर दूसरों को उधार देते हुए बिचौलियों के रूप में कार्य करते हैं (उदाहरण के लिए देखें, फ्लोरो और रे 1997), हॉफ और स्टिग्लिट्ज़ 1998)। हालिया शोध में, मैंने ग्रामीण भारत के संदर्भ में, 2000 के दशक से प्रारंभ करते हुए इस बहस पर पुन: चर्चा की है (सुरेंद्र 2020)।

ऐसा करने के लिए, मैंने राष्ट्रीय नमूना सर्वेक्षण (एनएसएस) के अखिल भारतीय ऋण एवं निवेश सर्वेक्षण (2001-02, 2002-03, 2011-12, 2012-13) से परिवारों के आंकड़ों तथा एनएसएस के अनिगमित गैर-कृषि उपक्रम सर्वेक्षण (2015-16, 2010-11) से ऋणदाताओं के आंकड़ों का प्रयोग किया है। इन आंकड़ों के साथ, 2019 में उधार प्रथाओं का उल्लेख करते हुए, मैंने इस शोध के अंतर्गत दक्षिण भारतीय राज्य तेलंगाना के 30 गांवों में कार्यरत 140 साहूकारों के साथ किए गए एक प्राथमिक फोन सर्वेक्षण के आंकड़ों को भी जोड़ा है।

ग्रामीण भारत में साहूकारी का बाजार

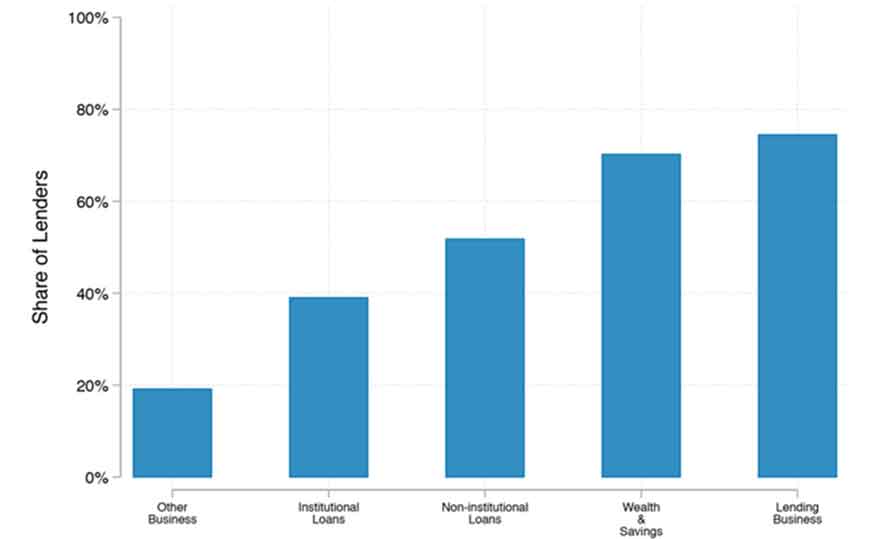

ग्रामीण भारत में बंटे हुए स्थानीय ऋण बाजारों में कई साहूकार काम करते हैं, जिसमें व्यक्ति अपने स्थानीय नेटवर्क से जुड़े साहूकारों (जो जाति और वर्ग से संबंधित हैं) से बड़े पैमाने पर उधार लेते हैं।2 साहूकार प्रति वर्ष औसतन 40% ब्याज लेते हैं और ऋण न चुकाए जाने की स्थिति को रोकने के लिए बलपूर्वक प्रवर्तन तंत्रों का प्रयोग करते हैं। जबकि साहूकार अपने व्यावसायिक राजस्व और संपत्ति या बचत की राशि से ऋण प्रदान करते हैं, वे ऋण की पूंजी के लिए अन्य अनौपचारिक ऋणदाताओं या बैंकों से ऋण पर भी निर्भर करते हैं (आकृति 1)। वास्तव में, एक औसत साहूकार जो बैंकों से उधार लेता है, वह बैंकों से अग्रिम रूप से लिए जाने वाले सभी ऋणों के 45% हिस्से को उधार लेता है। तेलंगाना में मैंने जिन साहूकारों का सर्वेक्षण किया था, वे यह पुष्टि करते हैं कि वे ऋण के रूप में दी जाने वाली पूंजी के लिए बैंकों या अन्य अनौपचारिक ऋणदाताओं से उधार लेते हैं, खासकर तब जब वे उधार देने वाली पूंजी में कमी का सामना करते हैं। यह संबंध साहूकारों को औपचारिक और अनौपचारिक क्षेत्रों में मध्यस्थता करने की भी अनुमति देता है, क्योंकि औपचारिक ऋण एक वर्ष में लगभग 12% की कम ब्याज दर पर आते हैं।

आकृति 1. साहूकारों द्वारा ऋण के रूप में दी जाने वाली पूंजी के स्रोत

स्रोत: प्राथमिक सर्वेक्षण, तेलंगाना (2020)।आकृति में आए अंग्रेजी वाक्यांशों का हिंदी अर्थ:

Share of lenders - उधारदाताओं का हिस्सा

Other business - अन्य व्यापार

Institutional loans - संस्थागत ऋण

Non-institutional loans - गैर-संस्थागत ऋण

Wealth & savings - धन और बचत

Lending business - ऋण व्यापार

परिवार की ऋण मांग और साहूकारों की उधारी

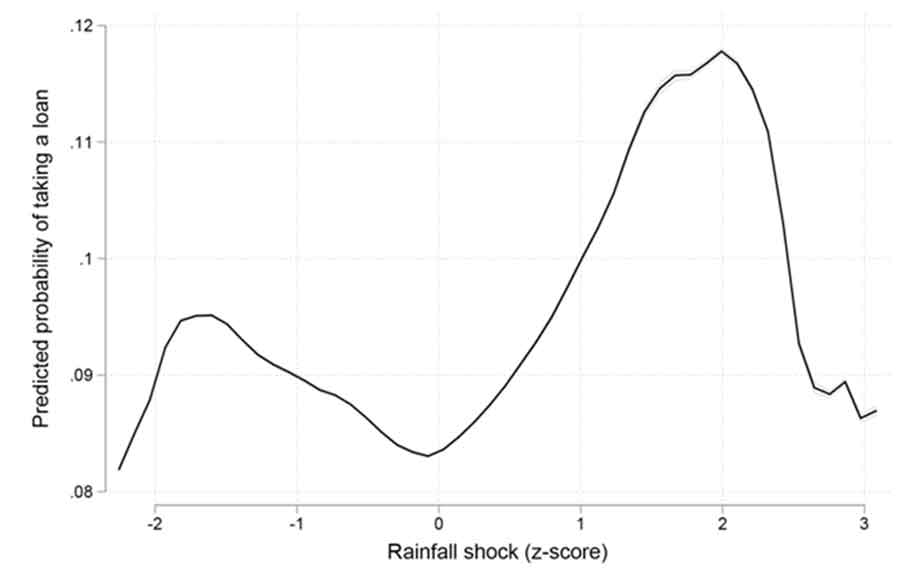

आगे बैंकों और साहूकारों के बीच 'ऊर्ध्वाधर' संबंध की जांच करने के लिए, मैं परिवारों और साहूकारों पर राष्ट्रीय स्तर पर प्रतिनिधि सर्वेक्षण के आंकड़ों को देखती हूं। ग्रामीण परिवारों द्वारा ऋण की मांग में अप्रत्याशित वृद्धि होने पर साहूकारों द्वारा उधार दी जाने वाली पूंजी में कमी का सामना करना पड़ता है। मेरा तर्क है कि मानसून वर्षा में ‘स्वायत्त’ वृद्धि मांग में ऐसी वृद्धि का कारण हो सकती है।

यह दृष्टिकोण ग्रामीण भारत में मानसून की वर्षा और आय के बीच संबंध पर निर्भर करता है, जहां बड़ी संख्या में परिवार कृषि में लगे हुए हैं और अच्छी मानसूनी वर्षा के साथ साल में बेहतर फसलों की उम्मीद करते हैं। इस प्रकार मानसून की वर्षा में वृद्धि से उनकी आय में भी वृद्धि होती है, जो परिवारों के ऋण की मांग को प्रभावित कर सकती है।3 सहज ज्ञान से कोई भी यह अनुमान लगा सकता है सूखा पड़ने के बाद आय में हुई कमी ग्रामीण परिवार के उधार को बढ़ा देगी। हालांकि सूखे के बाद परिवार के उधार में वृद्धि होती है, एक अच्छे मानसून के बाद इसमें और अधिक वृद्धि हो जाती है (आकृति 2)। मैंने इस ‘सकारात्मक वर्षा आघात' के उपयोग के जरिए यह दिखाया है कि जब ऋण की मांग में अचानक वृद्धि होती है तो साहूकार खुद अधिक मात्रा में उधार लेते हैं।

आकृति 2. वर्षा आघात और ग्रामीण परिवारों की उधारी

आकृति में आए अंग्रेजी वाक्यांशों का हिंदी अर्थ

Predicted probability of taking a loan - उधार लेने की प्रत्याशित संभावना

Rainfall shock - वर्षा आघात

नोट: (i) क्षैतिज अक्ष मानसून वर्षा आघात के परिमाण को दर्शाता है, जिसे किसी एक वर्ष में इसके पिछले 50-वर्षीय औसत से एक वर्ष में वास्तविक मानसून वर्षा के विचलन के रूप में परिभाषित किया गया है, जो मानक विचलन की संख्या के रूप में व्यक्त किया गया है। (ii) ऊर्ध्वाधर अक्ष एक गृहस्वामी द्वारा एक वर्ष में साहूकारों से उधार लेने की अनुमानित संभावना को व्यक्त करता है।

स्रोत: एनएसएस ऋण एवं निवेश सर्वेक्षण 2001-02, 2002-03, 2011-12, 2012-13।

एक अच्छे मानसून की प्रतिक्रिया-स्वरूप परिवारों की उधारी बढ़ने से ऋण के लेन-देन संबंधी ब्याज दरों में वृद्धि होती है। उच्च ब्याज दरें उधार लेने वाले लोगों के स्वरूप में परिवर्तन से प्रेरित नहीं होती हैं, जो यह दर्शाता है कि वास्तव में ऋण की मांग में वास्त्विक वृद्धि हुई है। इन उदाहरणों में, मुझे ज्ञात हुआ है कि परिवार अनियमित व्यय (जैसे कि टिकाऊ वस्तुओं की खरीद) में खर्च करने के लिए उधार लेते हैं, विशेषत: जब उनके पास बचत कम होती है। यह इस बात के संगत है कि परिवारों की ज्यादातर उधारी अपने जीवन-स्तर को बेहतर बनाने के लिए होती है, जैसा कि परिवारों की बाध्यता और ऋण के साथ संबंधों के मानवशास्त्रीय विवरणों में पाया जाता है (उदाहरण के लिए, गुरिन एवं अन्य 2011)।

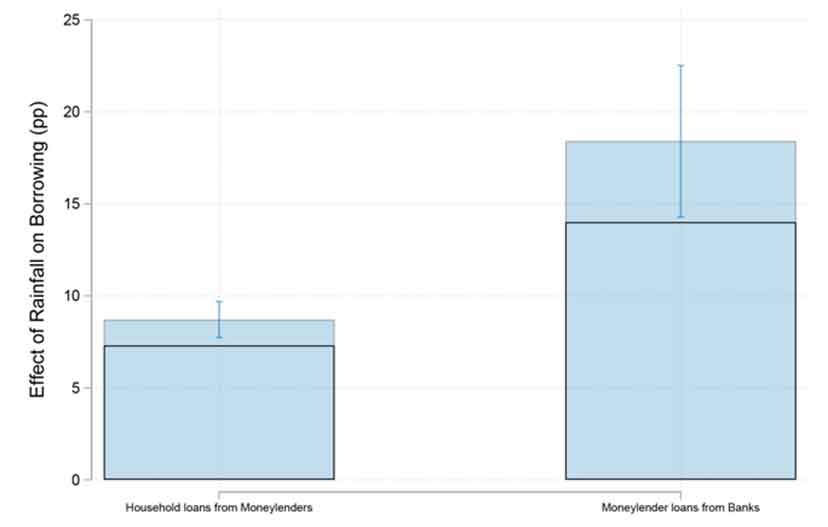

परिवारों की ऋण के लिए मांग में इस वृद्धि के समय, साहूकार स्वयं बैंकों से अधिक उधार लेते हैं: एक गैर-सूखे वर्ष में मानसून की वर्षा में एक-मानक विचलन की बढ़ोतरी होने से परिवारों का साहूकारों से कर्ज 19% बढ़ जाता है और साहूकारों का बैंकों से उधार 31% बढ़ जाता है। अंत में, यह निष्कर्ष निकलता है कि ग्रामीण आय में वृद्धि के बाद साहूकार स्वयं बैंकों से अधिक उधार लेते हैं जो यह दर्शाता है कि लेन-देन किए जा रहे ऋणों की उच्च मात्राएं केवल साहूकारों की पूंजी आपूर्ति में किसी वृद्धि से प्रेरित नहीं हैं।

चित्र 3. परिवारों का साहूकारों से उधार तथा साहूकारों का बैंकों से उधार

नोट: (i) ऊर्ध्वाधर अक्ष उधार की घटनाओं को प्रतिशत अंकों में दर्शाता है। (ii) पट्टियों का पहला सेट परिवारों द्वारा साहूकारों से लिए जाने वाले उधार को दर्शाता है जबकि दूसरा सेट साहूकारों द्वारा बैंको से लिए जाने वाले उधार को दर्शाता है। (iii) काली बिंदुवत रेखाओं की पट्टियां औसत मानसून वर्षा वाले किसी वर्ष में उधार को दर्शाती हैं जबकि नीली मोटी रेखाओं की पट्टियां मानसून वर्षा में एक-मानक विचलन वृद्धि के बाद उधार को दर्शाती हैं। (iv) सकारात्मक वर्षा आघात का प्रतिशत अंकों में प्रभाव नीली पट्टियों और काली बिंदुवत रेखाओं वाली पट्टियों के बीच का अंतर है। नीली त्रुटि पट्टियाँ 95% विश्वास अंतराल को प्रदर्शित करती हैं। 95% विश्वास अंतराल अनुमानित प्रभावों के बारे में अनिश्चितता व्यक्त करने का एक तरीका है। विशेष रूप से, इसका अर्थ यह है कि यदि आप नए नमूनों के साथ प्रयोग को बार-बार दोहराते हैं, तो गणना किये गए विश्वास अंतराल में 95% बार वही प्रभाव निहित होगा। (v) ग्राफ दर्शाता है कि 8.7% परिवार सकारात्मक वर्षा आघात के बाद उधार लेते हैं, जबकि औसतन 7.3% परिवार उधार लेते हैं। अत: ग्राफ़ में 1.4 प्रतिशत बिंदु परिवर्तन (8.7 - 7.3) / 7.3 = 19% परिवर्तन है। साहूकारों के लिए, 18.4% साहूकार सकारात्मक वर्षा आघात के बाद बैंकों से उधार लेते हैं, जबकि औसतन 14% उधार लेते हैं। इसलिए, ग्राफ में 4.4 प्रतिशत की वृद्धि एक (18.4 - 14) / 14 = 31% परिवर्तन है।

स्रोत: एनएसएस ऋण एवं निवेश सर्वेक्षण 2001-02, 2002-03, 2011-12, 2012-13; एनएसएस अनौपचारिक उद्यम सर्वेक्षण 2015-16, 2010-11।

साहूकार - बैंक के बीच संबंध का ग्रामीण परिवारों पर प्रभाव

साहूकार-बैंक के इन आपसी संबंधों के कारण, यह सम्भव है कि बैंक ऋण की आपूर्ति में परिवर्तन परिवारों को साहूकारी बाजार के माध्यम से अप्रत्यक्ष रूप से प्रभावित कर सकते हैं। मैंने इसके अध्ययन के लिए उच्च बैंक ऋण आपूर्ति वाले जिलों में वर्षा प्रेरित वृद्धि के प्रभाव की तुलना कम बैंक ऋण आपूर्ति वाले जिलों से की है। चूँकि ऋण का वास्तविक लेन-देन इस बात पर निर्भर करता है कि बैंक कितना उधार देना चाहते हैं और उधार लेने वाले कितना उधार लेना चाहते हैं (अर्थात, ऋण के लेन-देन में संतुलन है), इस तुलना के लिए केवल बैंक ऋण की आपूर्ति को मापना आवश्यक है।4 इसके लिए, मैंने लेन-देन किए गए कुल उधार में से मांग-विशिष्ट कारकों जैसे जिले की विशेषताओं, ऋण लेने का उद्देश्य, या उधार लेने वाले लोग किस जनसंख्या समूह से आते हैं, को हटाकर बैंक ऋण आपूर्ति का अनुमान लगाया है।5जब प्रत्याशित बैंक ऋण औसत से ऊपर हो तो मैंने जिलों को बैंक ऋण की उच्च आपूर्ति वाले जिलों में, और जब यह औसत से नीचे हो तो बैंक ऋण की कम आपूर्ति वाले जिलों के रूप में चिन्हित किया है।

बैंक ऋण की कम आपूर्ति वाले जिलों की तुलना में, उच्च आपूर्ति वाले जिलों में, गैर-सूखे वर्षों में, वर्षा में एक-मानक विचलन वृद्धि के बाद, 23% अधिक परिवार साहूकारों से ऋण लेते हैं। हालाँकि, बैंक ऋण की आपूर्ति कम होने पर साहूकारी बाजार में ऋण लेने वाले परिवार पूरी तरह से विकल्प रहित नहीं होते हैं। वे साहूकारों से ब्याज पर लिए जाने वाले ऋण को मित्रों या रिश्तेदारों से ब्याज-मुक्त ऋण के साथ आंशिक रूप से प्रतिस्थापित कर सकते हैं (जब बैंक ऋण की आपूर्ति कम है, लगभग 40% ऋण मित्र या रिश्तेदारों से होते हैं जो अन्यथा साहूकारों से लिए जाते)। इससे यह पुष्टि होती है कि बैंक ऋण की उच्च आपूर्ति वाले जिलों में साहूकारों से उधार लेना साहूकारों के ऋणों की आपूर्ति से प्रेरित है, न कि परिवारों की ऋण माँग से। इससे यह भी प्रदर्शित होता है कि बैंक ऋण की आपूर्ति साहूकारी बाजार में उधार देने के अलावा औपचारिक ऋण बाजार को भी प्रभावित करती है।

निष्कर्ष टिप्पणियां

ये निष्कर्ष ग्रामीण ऋण के परिदृश्य में साहूकारों की मजबूती को समझाने में मदद करते हैं, क्योंकि अनौपचारिक साहूकारों के साथ प्रतिस्पर्धा करने के बजाय, बैंक अनजाने में उनके साथ सहयोग करते हैं। उधार लेने वाले कई ग्रामीण लोगों के लिए, साहूकारों से ऋण लेना अधिक आसान है तथा यह बैंक ऋणों की तुलना में अधिक अनुकूल होता है। हालांकि, साहूकार भी बाजार की शक्ति को काफी प्रभावित करते हैं और बलपूर्वक प्रवर्तन तंत्र पर भरोसा करते हैं। इस प्रकार, विशेष रूप से गैर-कृषि ऋण की उपलब्धता में सुधार करके ग्रामीण परिवारों को बेहतर बनाया जा सकता है।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

टिप्पणियाँ:

- 1991-92 और 2012-13 में राष्ट्रीय नमूना सर्वेक्षण (एनएसएस) अखिल भारतीय ऋण एवं निवेश सर्वेक्षण और नाबार्ड (राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक) पर आधारित अखिल भारतीय ग्रामीण वित्तीय समावेशन सर्वेक्षण (एनएएफआईएस) का सर्वेक्षण 2016-2017।

- हॉफ और स्टिग्लिट्ज़ 1998 भी देखें।

- मानसून वर्षा में एक-मानक विचलन वृद्धि से जिले की जीडीपी (सकल घरेलू उत्पाद) 1% बढ़ जाती है। वर्षा और आय (या कृषि उत्पादकता) के बीच संबंध एमरिक 2018, जैकोबी और स्कोफियास 1998, जयचंद्रन 2006, कौर 2019, पैक्ससन 1992 और वोलपिन 1982 में भी स्थापित किया गया है। मानक विचलन वह माप है जिसका उपयोग किसी सेट के औसत मान से उस सेट के मानों की भिन्नता या फैलाव की मात्रा को निर्धारित करने के लिए किया जाता है।

- ये डेटा आरबीआई द्वारा किसी वर्ष में एक जिले के लिए ऋण प्रकार × जनसंख्या समूह × बैंक समूह स्तर को जोड़ कर उपलब्ध कराया जाता है। एक बैंक समूह बैंकों का एक समूह है और ऐसे पाँच बैंक समूह हैं- भारतीय स्टेट बैंक और उसके सहयोगी, राष्ट्रीयकृत बैंक, सार्वजनिक क्षेत्र के अन्य बैंक, विदेशी बैंक और निजी बैंक। ऋण का प्रकार व्यक्तिगत ऋण, और उद्योग के लिए ऋण को इंगित करता है। जनसंख्या समूह शहरी, ग्रामीण, अर्ध-शहरी और महानगरीय हैं।

- मैंने एक जिले में बैंक ऋण आपूर्ति अनुमान लगाने के लिए एक ‘शिफ्ट-शेयर’ साधन का उपयोग किया है (देखें, उदाहरण के लिए, ग्रीनस्टोन एवं अन्य 2020)। क्रमिक वर्षों के बीच ऋण में वृद्धि एक रेखीय प्रतिगमन का उपयोग करते हुए ऋण प्रकार, जनसंख्या समूह, जिला और बैंक समूह घटकों में विघटित होती है। इससे ऋण में एक बैंक समूह-विशिष्ट वृद्धि का अनुमान प्राप्त होता है, और यह 'शिफ्ट' है। ‘शेयर’ किसी एक जिले में एक बैंक-समूह की पूर्व-अवधि की बाजार हिस्सेदारी है। किसी जिले में आपूर्ति किए गए ऋण के लिए ‘शिफ्ट-शेयर’ बैंक-समूहों में भारित औसत ऋण वृद्धि है, जिसमें शेयरों को भार के रूप में प्रयोग किया जाता है।

लेखक परिचय: वैष्णवी सुरेंद्र यूनिवर्सिटी ऑफ क्यालिफोर्निया, बर्कले में एक पोस्टडॉक्टोरल विद्वान हैं।

Comments will be held for moderation. Your contact information will not be made public.