20 अगस्त, 2020

20 अगस्त, 2020

विवाद, महत्वपूर्ण व्यक्तियों के निर्णयों के माध्यम से आर्थिक परिणामों को प्रभावित कर सकता है। इस लेख में भारत-पाकिस्तान सीमा पर लगातार गोलाबारी की घटनाओं के सीमावर्ती जिलों में कार्यरत ऋण अधिकारियों पर पड़ने वाले प्रभाव का अध्ययन किया गया है। इससे यह ज्ञात होता है कि प्रभावित क्षेत्रों में स्थित बैंक शाखाओं में ब्याज दरों में स्पष्ट रूप से वृद्धि हुई है, परंतु ऋण की वितरित राशि में परिवर्तन नगण्य है।

विवाद, महत्वपूर्ण व्यक्तियों के निर्णयों के माध्यम से आर्थिक परिणामों को प्रभावित कर सकता है। हालांकि किसी विवादात्मक क्षेत्र में मौजूद खतरों और इसके परिणामस्वरूप आंकड़ों की कमी के कारण इन निर्णयों का अवलोकन करना तथा ऐसे परिणामों को मापना आसान नहीं होता है। आम धारणा के विपरीत, किसी विशेष क्षेत्र में विवादों के कारण आर्थिक गतिविधि पूरी तरह से बंद नहीं होती है। वास्तव में, विवादों के प्रभावों का अध्ययन करने के लिए इन ‘हॉट ज़ोन’ में केवल तभी जाना संभव होता है जब लड़ाई कुछ देर के लिए रुकी हुई हो (वेरविंप एवं अन्य 2019)। हालांकि जमीनी हकीकत को बेहतर ढंग से प्रतिबिंबित करने के लिए अनुबंधों के पुन: समझौतों के साथ विवादित क्षेत्रों में जीवन जारी रहता है। तथापि, पूर्व के अधिकांश अध्ययनों में इन प्रभावों का आकलन करने के लिए पूर्वानुमान के बजाय सर्वेक्षण के वास्तविक आंकडों पर भरोसा किया गया है।

पृष्ठभूमि और शोध-व्यवस्था

हाल के एक शोध (मिश्रा एवं ओंगेना 2020) में हमारा लक्ष्य ऋण देने तथा वहाँ उभरने वाली परिस्थितियों के प्रभाव के कारण शामिल घटक, अर्थात प्रीमियम, के संदर्भ में विवाद के प्रभावों को परिमाणित करना रहा है।

हमारी प्रासंगिक व्यवस्था और अनूठे आंकड़े हमें तीन कारणों से इस प्रीमियम को मौजूदा शोध कार्य से बेहतर ढंग से मापने की अनुमति देते हैं। सबसे पहले, हम एक विलक्षण एवं सरल परंतु व्यापक व्यापार अनुबंध, यानी बैंक-से-व्यापार क्रेडिट अनुबंध पर विवाद की समकालीन और बार-बार होने वाली घटनाओं के प्रभाव की जांच करते हैं। ये घटनाएं अपेक्षाकृत कम अवधि के भीतर घटती हैं; औसतन एक के बाद दूसरी घटना घटने में आठ महीने का समय अंतराल होता है। यह हमें मानव-स्मृति की अंतर-सामयिक प्रकृति के कारण उत्पन्न होने वाले संभावित माप पूर्वाग्रह को कम करने की अनुमति देता है जहां हाल ही में घटित घटनाओं पर ज्यादा जोर दिया जाता है (ब्योर्क एवं अन्य 1974)। वास्तव में, कई विवादित इलाकों के सर्वेक्षणों में मौजूद लंबे समय की लुक-बैक अवधियां निर्णय की ऐसी त्रुटियों को प्रेरित कर सकती हैं जिन्हें हम बार-बार होने वाली घटनाओं के आसपास वास्तविक और समकालीन जानकारी का उपयोग करके बचा सकते हैं।

दूसरा, हमारे अध्ययन में विवाद की गहन अवधि शामिल है - लगभग युद्ध की तरह - जब बड़ी संख्या में लोग (सीमा के करीब रहने वाले) अपने घरों को अपने जीवन और अपने स्थानीय समुदायों को नुकसान के डर से छोड़ने का फैसला करते हैं। इसके विपरीत, विवाद पर पहले के कई अध्ययन अक्सर सीमित या बिना किसी नुकसान की घटनाओं पर निर्भर करते हैं। अंत में, एक क्षेत्र-स्तरीय क्रेडिट डेटाबेस का उपयोग करने से हम वास्तविक परिणामों के बारे में सीधा अनुमान लगा सके हैं। इसके विपरीत, विवादों पर अन्य अध्ययनों में आमतौर पर केवल उन्ही परिणामों का अवलोकन किया जाता है जिनमें प्रभावित व्यक्तियों को भावनाओं के एक सेट के साथ अनुकूलन करने के बाद पुन: विवाद की स्थिति के ‘उसी समय में’ ले जाया जाता है।

हमारे द्वारा अध्ययन किये गये सशस्त्र विवाद की प्रकृति अंतर्राष्ट्रीय है और इसमें भारत और पाकिस्तान रेडक्लिफ रेखा (अंतर्राष्ट्रीय सीमा)1 के साथ-साथ तत्कालीन भारतीय राज्य जम्मू और कश्मीर में स्थित जम्मू, सांबा और कठुआ जिलों में संघर्षरत हैं। इन सीमावर्ती जिलों में अंतर-राज्य विवाद मुख्य रूप से गोलाबारी, अर्थात सीमा के दोनों ओर से मोर्टार-गन फायरिंगके रूप में नज़र आता है2।

कार्यप्रणाली और निष्कर्ष

हम इस विश्लेषण में विचलित अंतर-में-अंतर3 पद्धति का उपयोग करते हैं। हमारी घटनाएं उन कालखंडों के समीप हैं जहां तीन सीमावर्ती जिलों में गोलाबारी इतनी तीव्र थी कि इसने आबादी के एक हिस्से को पलायन के लिए मजबूर कर दिया। यह अंतर करना महत्वपूर्ण है, क्योंकि गोलाबारी या छोटे हथियारों से गोलीबारी की छिटपुट घटनाएं भी होती रहती हैं। ‘उपचार’ समूह उन बैंक शाखाओं के समीप हैं जो अंतर्राष्ट्रीय सीमा के 10 किमी के भीतर स्थित हैं, जबकि ‘नियंत्रण’ समूह उन शाखाओं के समीप हैं जो अंतर्राष्ट्रीय सीमा से 10 से 20 किमी के बीच स्थित हैं। 10 किमी के क्षेत्र का चयन कई तरह के विचारों से तय होता है। उनमें से एक कारक यह है कि मोर्टार गन की रेंज लगभग 7 किमी है और भारत सरकार 6 किमी के भीतर रहने वाले निवासियों को 'प्रभावित' के रूप में वर्गीकृत करती है। हम वर्गीकरण का विस्तार करते हैं, क्योंकि यह प्रशंसनीय है कि लोग उन शाखाओं में बैंक सुविधा का लाभ लेते हैं जो प्रभावित श्रेणी से कुछ किलोमीटर बाहर हैं। इसके अलावा, हमारे परिणाम उपचार समूह हेतु 7.5 और 10 किमी के बीच विभिन्न मानों के लिए कट-ऑफ के परिवर्तन के लिए सही हैं।

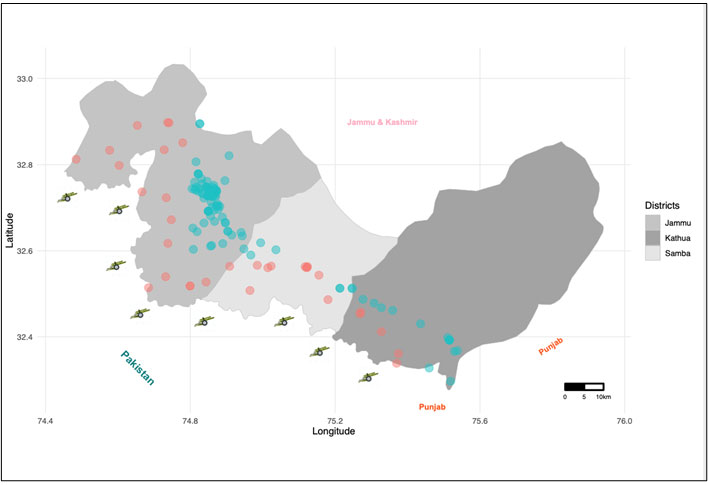

आकृति 1. रेडक्लिफ रेखा के साथ तीन जिलों में ’उपचारित’ (अंतर्राष्ट्रीय सीमा के 10 किमी के भीतर) और ‘नियंत्रण’(10-20 किमी) बैंक शाखाओं की स्थिति

नोट: लाल बिंदु उपचारित शाखाओं को दर्शाते हैं, और हरे रंग के बिंदु नियंत्रण शाखाओं को दर्शाते हैं।

हम पाते हैं कि घटनाओं के अनुसार प्रभाव के तीव्र होते हुए, गोलाबारी से प्रभावित क्षेत्रों में स्थित बैंक शाखाओं के लिए अध्ययन की अवधि के दौरान ऋण की ब्याज दरें संचयी रूप से लगभग 20 आधार अंकों (बीपीएस)4 से बढ़ जाती हैं। पहली दो घटनाओं के लिए वृद्धि लगभग समान यानी 5.5 बीपीएस है, लेकिन हम तीसरी गोलाबारी की घटना में 9 बीपीएस की तीव्र वृद्धि देखते हैं। जब हम ब्याज दरों में स्पष्ट वृद्धि देखते हैं, तो वितरित ऋण राशियों में केवल नगण्य परिवर्तन होते हैं। ऋण दरों में वृद्धि और ऋण राशियों के अपरिवर्तित रहने से यह निष्कर्ष निकलता है कि ऋण आपूर्ति (गोलाबारी की घटनाओं से प्रभावित ऋण अधिकारियों द्वारा प्रभावोत्पादक) और ऋण की मांग दोनों में परिवर्तन होता है।

गोलाबारी-विशिष्ट मांग प्रभावों को गणना में लेने के लिए, हम महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (मनरेगा)5 से कार्य-मांग पैटर्न का उपयोग करके स्थानीय आर्थिक मांग में बदलाव को नियंत्रित करते हैं। इस योजना के तहत काम की मांग करने वाले व्यक्तियों की संख्या का एक डेटाबेस मासिक आधार पर ग्रामीण स्तर पर तैयार किया जाता है। हम जमा चैनल के कारण होने वाले किसी भी संभावित प्रभाव को नियंत्रित करने के लिए बैंक जमा के स्तर (प्रत्येक तिमाही उपलब्ध) का उपयोग करते हैं (ड्रेश्लर एवं अन्य 2017)। यह संभव है क्योंकि औसत से अधिक जमा के परिणामस्वरूप कम ब्याज दर और/या उच्च ऋण मात्रा हो सकती है।6

परिणामों को प्रेरित करने वाले संभावित तंत्र

हम उन चैनलों का पता लगाते हैं जो अवलोकित परिणामों के लिए जिम्मेदार हो सकते हैं। प्रथम दृष्टया, यह संभव है कि जोखिम वरीयताओं को परिवर्तित करने हेतु ऋण अधिकारियों के व्यवहार में इन बदलावों को श्रेय दिया जा सकता है7। हालांकि यह संभव है कि ये परिणाम जोखिम वरीयताओं में परिवर्तन तथा/अथवा भविष्य की अपेक्षित डिफॉल्ट मान्यताओं में बदलाव के संयोजन (या केवल प्रभाव) के कारण हो सकता है। प्रारंभिक जीवन और समकालीन अनुभवों पर विगत शोधों में परिणामों का पूरा श्रेय बदलती हुई प्राथमिकताओं को दिया गया है। दूसरी ओर, हम विचारोत्तेजक अनुभवजन्य साक्ष्य प्रदान करते हैं कि विश्वास चैनल पर हावी होते हैं, जिसके परिणामस्वरूप हम प्रभावों का अवलोकन करते हैं।

इसके अलावा, हमारे परिणामों की मजबूती के लिए हम प्राप्त ऋण लक्ष्य के प्रतिशत का उपयोग करते हुए आपूर्ति में सामान्य बदलाव हेतु भी नियंत्रण करते हैं। हम इस प्रकार प्राप्त परिणामों के लिए गोलाबारी की घटनाओं से उत्पन्न होने वाले आपूर्ति प्रभावों को जिम्मेदार मानते हैं। अतिरिक्त मजबूती के लिए, हम अपने प्रतिदर्श को उन ऋण प्रकारों तक भी सीमित करते हैं, जो गोलाबारी से अधिक प्रभावित होते हैं, और इसी तरह के परिणाम दिखाते हैं। हमारे विश्लेषण से सुरक्षित ऋणों की ओर ऋण आबंटन का पता चलता है, जो गोलाबारी से कम प्रभावित होते हैं। अंत में, हम किसी भी संभावित राजनीतिक हस्तक्षेप को अस्वीकार करते हैं, जो हमारे विश्लेषण को नजदीकी मुकाबले वाले विधानसभा क्षेत्रों तक सीमित करके हमारे परिणामों को प्रेरित कर सकते हैं8।

नीतिगत प्रभाव

जबकि हमारे परिणाम मुख्य रूप से विवाद की घटनाओं पर केंद्रित होते हैं, उनका उपयोग उस ऋण व्यवहार का पता लगाने के लिए भी किया जा सकता है, जो आमतौर पर देखे गए राजनीतिक या आर्थिक झटकों के बाद होता है। यह आपूर्ति-पक्ष क्रेडिट में कसावट के सामान्य संदर्भ में विशेष रूप से सच है। चूंकि ये घटनाएं एक के बाद एक बहुत जल्दी–जल्दी होती हैं, इसलिए इन घटनाओं पर ऋण अधिकारियों की लघु, मध्यम और दीर्घकालिक प्रतिक्रियाओं की खोज यह समझने में शिक्षाप्रद हो सकती है कि जब वे इस तरह के झटके झेल रहे होते हैं तो क्रेडिट कैसे मजबूत होता है। ऐसी परिस्थितियों में विशेष रूप से ऋण की शर्तों में बदलाव करके मध्यम अवधि में ऋण उपलब्धता की अत्यधिक सीमितता, पहले से ही ऋण-विवश वातावरण में नीचे की ओर सर्पिल और ऋण जमाव को और बढ़ा सकती है। यह ऐसे प्रकरणों की तीव्रता को रोकने या सीमित करने के लिए नीतिगत कार्रवाई का आह्वान करता है। आपूर्ति पक्ष द्वारा प्रसारित क्रेडिट सर्पिल की तीव्रता और समय की जांच करना भी भविष्य के शोध का विषय हो सकता है।

टिप्पणियाँ:

- 31 अक्टूबर 2019को, जम्मू और कश्मीर राज्य का पुनर्गठन किया गया तथा इसे दो अलग-अलग संघीय प्रशासित क्षेत्रों, जम्मू और कश्मीर एवं लद्दाख, में विभाजित किया गया। जिले की सीमाओं में कोई बदलाव नहीं किया गया।

- सीमा, नियंत्रण रेखा (एलओसी) के अनुसार है, जो भारतीय प्रशासित कश्मीर को पाकिस्तान प्रशासित कश्मीर से अलग करती है, उत्तर में, भारतीय राज्य गुजरात और दक्षिण में पाकिस्तान के सिंध प्रांत के बीच ज़ीरो पॉइंट तक जाती है।

- अंतर-में-अंतर तकनीक में उन समान समूहों में समय के साथ परिणामों के विकास की तुलना की जाती है जो किसी हस्तक्षेप के अधीन थे और जो अधीन नहीं थे। एक बेतरतीब सेट-अप में, एक बार एक समूह का 'उपचार' हो जाने के बाद, वे बाद की अवधियों में उपचारित रहते हैं।

- प्रतिशत अंक का 1/100 वाँ भाग।

- मनरेगा भारत सरकार द्वारा शुरू की गई एक मांग-प्रेरित सामाजिक कल्याण योजना है, जहां एक व्यक्ति संबंधित स्थानीय अधिकारियों से काम की मांग कर सकता है।

- मांग प्रभावों में बहुत से बदलाव निश्चित प्रभावों के साथ संतृप्ति के माध्यम से अवशोषित किए जाते हैं। निश्चित प्रभाव समय-अपरिवर्तनीय अप्रेषित व्यक्तिगत विशेषताओं के लिए नियंत्रण करते हैं।

- हम एक विशेष शाखा में काम करने वाले व्यक्तियों के समूह को सूचित करने के लिए 'ऋण अधिकारियों' शब्द का उपयोग करते हैं। हालांकि इनमें से कई शाखाएं काफी छोटी हैं, और इनमें ऋण पुनरीक्षा, अनुमोदन और कार्रवाई के लिए सिर्फ एक व्यक्ति जिम्मेदार है।

- जहां पहले और दूसरे स्थान पर रहे उम्मीदवार के बीच वोटों का अंतर तीसरे स्थान के उम्मीदवार को प्राप्त वोटों से कम था।

लेखक परिचय: स्टीवन ओंगेना ज़्यूरिक विश्वविद्यालय में बैंकिंग तथा वित्त विभाग में बैंकिंग के प्रोफेसर, स्विस फ़िनैन्स इंस्टीट्यूट में एक वरिष्ठ अध्यक्ष, कैथोलीक यूनिवरसिटि ल्यूवेन में रिसर्च प्रोफेसर और सेंटर फॉर इकनॉमिक अँड पॉलिसी रिसर्च में वित्तीय अर्थशास्त्र के रिसर्च फेलो हैं। मृणाल मिश्रा ज़्यूरिक विश्वविद्यालय और स्विस फ़िनैन्स इंस्टीट्यूट से फ़िनैन्स में पीएचडी कर रहे हैं।

Comments will be held for moderation. Your contact information will not be made public.