16 जून, 2020

16 जून, 2020

आलेखों की इस श्रृंखला के पहले भाग में डॉ. प्रणब सेन ने पिछले दो बड़े आर्थिक झटकों – 2008 में वैश्विक वित्तीय संकट और 2016-17 में नोटबंदी एवं जीएसटी के दौरान भारतीय अर्थव्यवस्था के प्रदर्शन पर चर्चा की, और उनसे वर्तमान संकट के लिए सबक प्रस्तुत किए। इस भाग में उन्होंने सरकार द्वारा अब तक घोषित राजकोषीय प्रोत्साहन को ध्यान में रखते हुए, लॉकडाउन और निर्यात मंदी के कारण अर्थव्यवस्था को हुए नुकसान का अनुमान लगाया है। अगले तीन वर्षों में अर्थव्यवस्था के अपेक्षित प्रक्षेपवक्र को प्रस्तुत करते हुए वे कहते हैं कि संभावित सुधार पथ V नहीं है, बल्कि दीर्घ U है या L के करीब भी जा सकता है।

कोविड-19 झटका

जब फरवरी 2020 में कोविड-19 महामारी ने भारत में दस्तक दी थी, तब भारतीय अर्थव्यवस्था पहले से ही लंबे समय से मंदी में थी जिसके पीछे लगातार कमजोर होती मांग थी। यह स्थिति पिछले दो संकटों से अलग थी, जब अर्थव्यवस्था अपने चक्रीय शीर्ष पर या उसके आस-पास थी। इसका निहितार्थ यह है कि इस मामले में उद्यमों और उपभोक्ताओं दोनों का ही लचीलापन और बने रहने की शक्ति का स्तर पिछली दो घटनाओें की तुलना में बहुत कम है। इस तथ्य का अर्थव्यवस्था के अवक्षयन की सहनशीलता और इस झटके से बाहर आने की क्षमता पर महत्वपूर्ण असर पड़ता है। इसलिए, आवश्यक नीति प्रतिक्रिया के आकार और अवधि के लिए भी यह उतना ही महत्वपूर्ण है।

इससे पहले कि हम इस तक पहुंचें, हमें संभावित नुकसान के बारे में समझना आवश्यक है। ऐसा करने के लिए जीडीपी के प्रतिशत का उपयोग करना पूर्णत: उपयुक्त नहीं रहेगा क्योंकि जीडीपी स्वयं ही संगणना के लिए अंतर्जात है, और मान्यताओं के बदलते ही बदल जाएगी। इसलिए, बेहतर है कि निरपेक्ष मूल्यों के साथ गणना की जाए और सभी समायोजन किए जाने के बाद विभिन्न अनुपातों की गणना की जाए।

ध्यान देने वाली पहली बात यह है कि लॉकडाउन अपने आप में एक शुद्ध आपूर्ति झटका है।1 चूंकि आय प्रभावित होगी इसलिए मांग पर इसके परिणाम दिखाई देंगे लेकिन ये द्वितीयक प्रभाव हैं। जिस प्रकार की परिस्थितियां हैं, संभावना है कि लॉकडाउन का आपूर्ति प्रभाव अर्थव्यवस्था के 50 से 55 प्रतिशत के बीच हो सकता है जिसके कारण अर्थव्यवस्था को 2019-20 के मूल्यों में लगभग रु.2,00,000 करोड़ (2019-20 की जीडीपी का 1%) की साप्ताहिक हानि होगी। इस प्रकार देशभर में 25 मार्च से लागू किए गए लॉकडाउन के बाद लगभग 9 सप्ताह की अवधि में रु.19,00,000 करोड़ (जीडीपी का 9.5%) की कुल हानि होगी। यदि इसमें राज्य सरकारों द्वारा लागू किए गए उन आंशिक लॉकडाउनों को भी जोड़ दिया जाए जो उन्होंने राष्ट्रीय लॉकडाउन से तीन सप्ताह पहले ही लागू कर दिये थे, तो अब तक की कुल हानि रु.23,00,000 करोड़ (जीडीपी का 11.5%) या उससे अधिक होगी।2 आने वाले सप्ताहों में होने वाली हानि सरकार द्वारा घोषित लॉकडाउन को चरणबद्ध रूप से उठाए जाने के प्रकार एवं समय सीमा पर निर्भर करेगी। लेकिन इस समय हम इसे एक ओर रख दें और मान लें कि 31 मई 2020 को एक बार में ही पूरे देश में लॉकडाउन को हटा दिया गया है।

रु.23,00,000 करोड़ की यह राशि लॉकडाउन के केवल पहले दौर के प्रभाव को दर्शाती है। यह आय हानि दूसरे दौर, तीसरे दौर तथा बाद के दौर के प्रभावों जोड़ने पर और बढ़ जाएगी3। इस पूरी प्रक्रिया को अर्थव्यवस्था के माध्यम से काम करने में 1.5 से 2 साल लगते हैं। परिणामस्वरूप, 2020-21 में कुल नुकसान रु.43,70,000 करोड़ में से 2019-20 में होने वाले नुकसान को घटाने पर आने वाली राशि के बराबर होगा। 2019-20 में होने वाले नुकसान की राशि रु.4,00,000 करोड़ के लगभग है4। अत: 2020-21 के लिए शुद्ध प्रभाव रु.39,70,000 करोड़ होगा। अगर यह महामारी नहीं हुई होती तो यह संख्या 2020-21 के जीडीपी में अपेक्षित वृद्धि का रूप लेता। यदि हम बजट संख्या के आधार को लें तो बजटीय सरकारी व्यय में 2019-20 की कीमतों में 6% की वृद्धि दर का समर्थन करने की उम्मीद थी, जो कि 2020-21 में रु.16,40,000 करोड़ की अतिरिक्त जीडीपी के रूप में परिवर्तित होता है। इस प्रकार, यदि सरकारी व्यय में बजटीय संख्या से परे कोई वृद्धि नहीं होती है तो 2020-21 में जीडीपी 2019-20 की जीडीपी से रु.23,30,000 करोड़ कम होगी।

यह काफी खराब स्थिति है लेकिन यह और भी खराब तब हो जाएगी जब भारत पर वैश्विक अर्थव्यवस्था का प्रभाव पड़ेगा। जहां तक निर्यात का संबंध है, यह देखते हुए कि अधिकांश देशों में बड़े पैमाने पर राजकोषीय समर्थन के बावजूद वैश्विक अर्थव्यवस्था के संकुचित होने की संभावना है, वैश्विक व्यापार भी काफी संकुचित होगा। भारतीय निर्यात भी शायद ही इससे अछूता रहेगा। निर्यात के लिए उत्पादन को लॉकडाउन से मुक्त रखा गया है और इसलिए इसे उपरोक्त नुकसान की गणना में शामिल नहीं किया गया है। हालाँकि वैश्विक व्यापार में किस हद तक गिरावट आएगी, इसका कोई अनुमान नहीं है, लेकिन यह मानना अनुचित नहीं होगा कि 2020-21 में भारतीय निर्यात में पिछले वर्ष की तुलना में कम से कम 12% की कमी हो सकती है5। ऐसी स्थिति में, निर्यात आय में रु.3,20,000 करोड़ की गिरावट आएगी और यदि इसमें गुणक प्रभाव धनात्मक रूप से जुड़ जाएं तो इसके कारण 2020-21 में जीडीपी में लगभग रु.6,00,000 करोड़ की समग्र हानि होगी। इसमें लॉकडाउन हानि को जोड़ा जाए तो 2020-21 में यह हानि रु.29,30,000 करोड़ हो जाती है।

हालाँकि, सरकार ने इस समस्या के समाधान के लिए कुछ प्रयास किए हैं। 25 मार्च को वित्त मंत्री ने पीएम गरीब कल्याण योजना (पीएम-जीकेवाई) की घोषणा की, जिसका जाहिर मूल्य 1,76,00,000 करोड़ था। इसका बारीकी से अध्ययन करने पर पता चलता है कि इस पैकेज के अधिकांश हिस्से को 2020-21 के बजट में पहले से ही शामिल प्रावधानों को नए रूप में प्रस्तुत किया गया था, और केवल रु.80,000 करोड़ अतिरिक्त रूप से जोड़े गए थे। चूंकि बजटीय संख्या पहले से ही अपेक्षित (कोविड से पहले) वृद्धि संख्याओं में शामिल है, केवल अतिरिक्त राशि को ही प्रोत्साहन के रूप में माना जा सकता है। चूंकि ये व्यय सरकारी मानकों द्वारा अपेक्षाकृत शीघ्र किए गए हैं इसलिए यह गुणक 2020-21 में इसे रु.80,000 करोड़ से उठा कर रु.1,76,00,000 करोड़ कर देगा।

फिर मई के मध्य में, वित्त मंत्री ने श्रृंखलाबद्ध रूप से कई घोषणाएं कीं जिनमें प्रोत्साहन से लेकर नकद सहायता एवं कई सुधारात्मक उपायों को शामिल किया गया था, और जिनकी कुल राशि रु.20,70,000 करोड़ (पीएम-जीकेवाई संख्या सहित) घोषित की गई थी। हालांकि, यह राजकोषीय प्रोत्साहन पहले प्रदान किए गए रु.80,000 करोड़ रुपये के अलावा केवल रु.1,30,000 करोड़ का था। यहां तक कि अगर यह पूरी राशि 2020-21 की दूसरी तिमाही में वितरित की जाती है, तो वर्ष के दौरान गुणक समावेशी प्रभाव रु.2,40,000 करोड़ तक बढ़ेगा।

इस प्रकार, अनुमान है कि यदि सरकार खर्च को अब तक किए गए प्रावधानों से परे नहीं बढ़ाती है तो लॉकडाउन का शुद्ध ऋणात्मक प्रभाव, निर्यात मंदी, और 2020-21 में अब तक प्रदान किये गये राजकोषीय प्रोत्साहन की कुल राशि कम से कम रु.25,00,000 करोड़ होगी या जीडीपी वृद्धि दर 12.5% गिर जाएगी।

इसके अलावा, इस झटके और प्रोत्साहनों के भविष्य में अवशिष्ट प्रभाव भी होंगे, जो 2021-22 में भी अपनी भूमिका निभाएंगे। ये प्रभाव भी किसी प्रकार से कम नहीं हैं और गणना करने पर यह ऋणात्मक रुपये 26,00,000 करोड़ तक जा सकते हैं। दूसरे शब्दों में, अनुकूल आधार प्रभाव के बावजूद, 2021-22 में वृद्धि दर काफी कम रह सकती है, यहां तक कि ऋणात्मक भी हो सकती है जो इस बात पर निर्भर करेगी कि सरकार कैसे कदम उठाती है। वर्तमान परिस्थिति के अनुसार और यदि सरकार 2021-22 के लिए व्यय बजट को 2020-21 के समान ही रखती है तो संभावना है कि 2021-22 में जीडीपी वृद्धि दर 8.8% गिरेगा। यह एक भयावह कल्पना है क्योंकि इसका अर्थ यह है कि देश में स्वतंत्रता के बाद पहली बार पूर्ण रूप से मंदी आ सकती है।

अर्थव्यवस्था का प्रक्षेप-पथ: एक चेतावनी

ऐसा प्रतीत होता है कि सरकार ने इस संकट के प्रति अपनी राजकोषीय प्रतिक्रिया का निर्धारण करने के लिए प्रतीक्षा करो और देखो का दृष्टिकोण अपनाया है। जबकि साक्ष्य-आधारित नीति निर्धारण एक अच्छी बात है और इसे प्रोत्साहित किया जाना चाहिए, परंतु अचानक और गंभीर संकट की स्थिति में इसे अपनाना जोखिम भरा है। पहली बात, इससे संबंधित आंकड़े आमतौर पर काफी देरी से आते हैं, जिसके कारण प्रतिक्रिया में देरी हो सकती है और जिससे अर्थव्यवस्था पर और लोगों को अत्यधिक क्षति पहुंच सकती है, जिससे पूरी तरह से बचा जा सकता है। वर्तमान उदाहरण में, 2020-21 की पहली तिमाही (अप्रैल-जून) के लिए त्रैमासिक जीडीपी अनुमान अगस्त के अंत तक ही उपलब्ध हो पाएगा। यदि सरकार तब यह तय करती है कि वास्तव में एक प्रमुख राजकोषीय प्रतिक्रिया आवश्यक है, तो वास्तविक खर्च जनवरी 2021 से पहले शुरू होने की संभावना नहीं है। नतीजतन, तब तक छह मूल्यवान महीने बीत गए होंगे।

इसके अलावा, सरकार किस माप पद्धति का उपयोग करेगी? क्या पहली तिमाही में सकल घरेलू उत्पाद (जीडीपी) में गिरावट, रोजगार में रुझान, वृद्धि दर में गिरावट, या इनके अलावा कुछ और? मेरा मानना है कि सबसे अधिक संभावना इस बात की है कि माप का पैमाना वृद्धि दर होगी। लेकिन इसमें दो गंभीर समस्याएं होंगी। सबसे पहले, यह प्रतिक्रिया को और भी विलंबित करेगा। दूसरा यह कि इस मात्रा के झटके में सामान्य निरंतरता धारणा पूरी तरह से टूट जाती है, और जीडीपी वृद्धि दर एक दिशा या दूसरी दिशा में सुचारू रूप से चलने के बजाय काफी नाटकीय रूप से घाट-बढ़ सकती है।

ऐसी स्थिति में, भविष्य में की जाने वाली नीतिगत कार्रवाई का निर्णय लेने के लिए बेहतर आंकड़े उपलब्ध होने की प्रतीक्षा करने के बजाय मॉडलों पर आधारित संश्लेषित अनुमानों पर भरोसा करना बेहतर हो सकता है। इस प्रयोजन हेतु विकसित एक साधारण गतिशील मॉडल के आधार पर अगले चार वर्षों के लिए ऐसे अनुमान लगाए जाने का प्रयास किया गया है। स्पष्ट रूप से, ऐसे अनुमानों की सटीकता बहुत अच्छी नहीं होगी क्योंकि इनमें भविष्य में विभिन्न चरों में होने वाले सभी जटिल परिवर्तनों को ध्यान में नहीं रखा जा सकता, लेकिन ऐसी उम्मीद की जा सकती है कि वे उस प्रक्षेपवक्र के बारे में एक उचित अनुमान प्रदान कर दें।

ये अनुमान कई सरलीकृत मान्यताओं पर आधारित हैं, जिनकी व्याख्या करते समय उन्हें समझने और ध्यान में रखने की आवश्यकता है:

- 1 जून 2020 को देश भर में लॉकडाउन पूरी तरह से हटा दिया जाएगा, और इसे फिर से लागू नहीं किया जाएगा।

- 2020 की पहली तिमाही के दौरान निर्यात में 50% की गिरावट आएगी और उसके बाद यह पूर्व-कोविड स्तर तक आ जाएगा और अवधि के दौरान उसी स्तर पर रहेगा।

- मुख्य वृद्धि की गति पूरी अवधि में 6% प्रति वर्ष पर स्थिर रहती है।

- केंद्र और राज्य सरकारों के नियमित व्यय को 2020-21 के लिए बजट स्तर पर बनाए रखा जाएगा।

- अतिरिक्त राजकोषीय प्रोत्साहन केंद्र सरकार द्वारा पहले ही घोषित की गई मात्रा तक सीमित रहेगा।

मुख्य मान्यताएं (1, 2, और 3) वास्तव में बहुत रूढ़िवादी हैं, और वास्तविकता बहुत खराब हो सकती है। यदि सरकार ऐसा निर्णय लेती है तो राजकोषीय रुख (4 और 5) पर धारणाएं हमें इस मुद्दे का हल निकालने के लिए इन पर नीतिगत चर के रूप में ध्यान केंद्रित करने में सक्षम बनाती हैं। मॉडल के परिणाम नीचे आकृति 1 में दिए गए हैं।

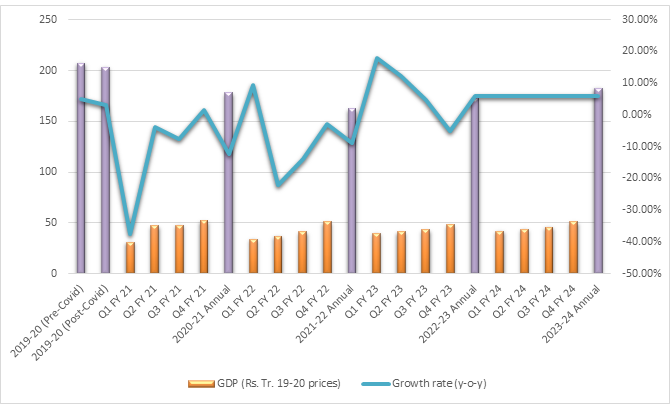

आकृति 1. जीडीपी के रुझान, 2019-20 से 2023-24 तक

नोट: यह ग्राफ जिन आंकड़ों आधारित है, वे अनुलग्नक में तालिका 1 में दिए गए हैं।

आकृति में प्रस्तुत परिणाम बहुत दिलचस्प हैं। सबसे पहले, जैसा कि पहले उल्लेख किया गया है, 2021-22 में भारतीय अर्थव्यवस्था ठीक हो जाएगी, यह दृष्टिकोण गलत है। यहां तक कि अनुकूल मान्यताओं के साथ भी 2021-22 में ऋणात्मक वृद्धि के ही प्रदर्शित होने की संभावना है जिससे उस वर्ष के अंत तक सकल घरेलू उत्पाद 2019-20 के मुक़ाबले 20% कम हो जाएगा। हालाँकि 2022-23 में धनात्मक वृद्धि दिखनी चाहिए, लेकिन यह सरकार द्वारा आत्म-अभिनंदन किए जाने का कोई कारण नहीं है। यह ध्यान दिया जाना चाहिए कि इस वर्ष में जीडीपी 2019-20 के लिए कोविड के बाद के अनुमान से 16% कम रहेगी। 2023-24 में भी, जीडीपी लगभग 11% कम होगी। इस दर पर, 2019-20 की जीडीपी केवल 2025-26 में ही अर्जित की जा सकेगी।

और भी खराब यह है कि 2019-20 की तुलना में 2025-26 में प्रति व्यक्ति सकल घरेलू उत्पाद 6% कम होगा। दूसरे शब्दों में, अगर सरकार को लगता है कि उसने संकट से निपटने के लिए पर्याप्त काम किया है, तो देश अपनी सभी परिचर लागतों और कठिनाइयों के साथ जीडीपी के छह साल और प्रति व्यक्ति जीडीपी वृद्धि के सात साल खो देगा। दूसरे शब्दों में, संभावित सुधार पथ का आकार V नहीं है, बल्कि दीर्घ U है या L के करीब भी जा सकता है।

दूसरा, तिमाही वृद्धि प्रदर्शन बहुत अनिश्चित यानि ऋणात्मक से धनात्मक होते हुए, पुन: ऋणात्मक, और अंत में धनात्मक हो सकता है। इसलिए, नीतिगत कार्रवाई को निर्धारित करने के लिए एक माप पद्धति के रूप में इसका उपयोग करने से गलत निर्णय लिए जा सकते हैं। वृद्धि दर के अनिश्चित व्यवहार के कारणों के लिए कुछ स्पष्टीकरण आवश्यक हैं। प्रमुख कारण यह है कि लॉकडाउन और निर्यात संकुचन से उत्पन्न होने वाले ऋणात्मक झटके और सरकारी कार्रवाई से धनात्मक झटके के लिए गुणक प्रक्रियाएं बहुत भिन्न होती हैं। जैसा कि फुटनोट 14 में बताया गया है, शुरुआती झटकों के बाद, गुणक के बाद के दौरों के आकार के उल्टे S-आकार के होने की संभावना है, जिसका अर्थ है कि ऋणात्मक माध्यमिक प्रभाव बाद में प्रदर्शित होंगे। दूसरी ओर, धनात्मक गुणक, जो राजकोषीय प्रोत्साहन पैकेजों पर लागू होते हैं, दिष्ट व्यवहार प्रदर्शित करते हैं, इसीलिए वे तुरंत प्रभावी होते हैं।7

दूसरा कारण यह है कि माना गया है कि लॉकडाउन, निर्यात संकुचन और पहला प्रोत्साहन, सभी 2020-21 की पहली तिमाही में आते हैं, जबकि दूसरा प्रोत्साहन दूसरी तिमाही में आता है। यह श्रृंखला में विच्छेद का कारण बनता है और इस प्रकार आधार प्रभावों का निर्माण करता है जो विकास दर में परिलक्षित होता है।

इस अवस्था में एक अंतिम चेतावनी ज़रूरी है। एक महत्वपूर्ण बात समझ आती है, आकृति में वर्णित प्रक्षेपवक्र भले भयावह है, परंतु वास्तव में इससे बेहतर स्थिति नहीं हो सकती। हालात इससे भी बदतर हो सकते हैं। ऊपर किए गए सभी सरल अनुमानों में बड़े ऋणात्मक जोखिम शामिल हैं। राज्य सरकारों के निर्णयों के आधार पर लॉकडाउन को धीरे-धीरे चरणबद्ध रूप से हटाया जा सकता है; यदि महामारी फैलती है तो लॉकडाउन फिर से लगाया जा सकता है; वैश्विक मंदी के कारण निर्यात में गिरावट जारी रह सकती है; और यदि निवेशक का विश्वास डगमगाता है तो 6% की मुख्य वृद्धि गति कमजोर हो सकती है। इनके अलावा, एक और खतरा है कि सरकार को राज्य सरकारों की खर्च क्षमता के बारे में पता होना चाहिए।

राज्य सरकार का व्यय प्रभाव राजकोषीय संघवाद के हमारे विशिष्ट स्वरूप से उत्पन्न होता है। अधिकांश लोगों को यह ज्ञात नहीं है कि राज्यों के पास अपने व्यय के संदर्भ में बहुत ही कम लचीलापन है और वे एक "कठिन बजट बाधा" का सामना करते हैं। इसका अर्थ यह है कि कोई राज्य अपने व्यय शीर्षों पर अपनी कर प्राप्तियों की राशि और केंद्र द्वारा अनुमोदित बाजार उधार राशि से अधिक खर्च नहीं कर सकता है8। इस तथ्य के बावजूद कि राज्यों ने महामारी से निपटने की लगभग पूरी लागत वहन की है, चिकित्सा और मानवीय दोनों स्तरों पर, केंद्र ने राज्यों की 2020-21 के लिए वार्षिक उधार सीमा में 2019-20 की जीडीपी के मात्र 2% या रु.4,00,000 करोड़ की ही बढ़ोतरी की है। मॉडल परिणामों के अनुसार, राज्यों को वर्ष के दौरान करों में उनके बजट अनुमान की तुलना में रु.4,20,000 करोड़ का नुकसान होगा9। इस प्रकार, यह आवश्यक है कि सभी राज्य रोग प्रबंधन और कल्याण सहायता की लागतों को समायोजित करने के लिए अपने विकास खर्च में कटौती करें। नतीजतन, मूल वृद्धि की गति, मानी गई गति 6% से कुछ कम अवश्य होगी।

2021-22 में एक बड़ी समस्या आ सकती है यदि केंद्र एफआरबीएम (राजकोषीय उत्तरदायित्व और बजट प्रबंधन अधिनियम) पर लौटने पर जोर डालता है, इसमें राज्य सरकार के उधार के लिए जीडीपी का 3% अधिदेशित है। इसे एवं करों के नुकसान को जोड़ दिया जाए, जो राज्यों को 2020-21 की तुलना में अपने खर्च को लगभग रु.3,50,000 करोड़ कम करने के लिए मजबूर होना पड़ेगा जो कि गुणक के माध्यम से गणना करने के बाद जीडीपी को और 5,00,000 करोड़ रुपये कम कर देगा। परिणामस्वरूप, 2021-22 में जीडीपी, आकृति 1 में दर्शाए गए रु.1,62,50,000 करोड़ की बजाय रु.1,57,50,000 करोड़ हो सकती है जो वृद्धि दर को 12% गिरा देगा। इसके अलावा, यह प्रभाव थोड़ा-बहुत 2022-23 में भी जारी रहेगा, जिससे उस वर्ष के लिए जीडीपी घटकर रु.1,67,00,000 करोड़ हो जाएगी।

श्रृंखला के अगले भाग में (गुरुवार, 18 जून 2020 को पोस्ट किया जाना है) डॉ. प्रणब सेन ने उत्तरजीविता चरण पर ध्यान केंद्रित करते हुए सुधार का मार्ग प्रस्तुत किया है। तात्कालिक संदर्भ में जब लॉकडाउन लागू है, दो प्रमुख अनिवार्यताएं होनी चाहिए – पहली, अपनी आजीविका खो चुके लोगों की उत्तरजीविता, और दूसरी, गैर-आवश्यक क्षेत्रों में उत्पादन क्षमता का पुनरुद्धार। इस तीन महीने की अवधि के दौरान आवश्यक अतिरिक्त राजकोषीय समर्थन का अनुमानित आकलन रु.2,00,000 करोड़ है।

नोट्स:

- एक मांग झटका था जो लॉकडाउन से पहले लगा था क्योंकि फरवरी की शुरुआत से पर्यटन गतिविधियां चरमरा गईं थीं। इसने केवल कुछ क्षेत्रों को प्रभावित किया, जैसे परिवहन, होटल और रेस्टोरेंट (भोजनालय)। लॉकडाउन के साथ, ये सभी क्षेत्र आपूर्ति झटके में शामिल हैं।

- नुकसान का आकलन करने का एक वैकल्पिक तरीका रोजगार पर आंकड़ों का उपयोग करना और श्रमिकों की उत्पादकता का अनुमान लगाना होगा। सीएमआईई (सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी) के आंकड़ों के अनुसार, संबंधित अवधि में, गैर-कृषि श्रमिकों की बेरोजगारी दर में 18 प्रतिशत अंकों की वृद्धि हुई है, जो कि 12 करोड़ श्रमिकों में बदल जाती है। इसके अनुसार जीडीपी में प्रति सप्ताह लगभग रु.1,65,00,000 करोड़ की हानि होगी जबकि उत्पादन हानि विधि द्वारा अनुमान लगाने पर जीडीपी हानि रु.2,00,000 करोड़ की होगी। हालाँकि, यह संभवतया गंभीर रूप से कम अनुमान है क्योंकि बड़ी संख्या में ऐसे श्रमिक जिन्होंने अपनी नौकरी नहीं खोई है उन्हें उत्पादन (यानी शून्य उत्पादकता) के बिना भी भुगतान किया जा रहा है, और इनमें से अधिकांश उच्चतम उत्पादकता वर्ग में होंगे। फिर भी, इच्छुक पाठक यह आकलन लगा सकते हैं कि इस दृष्टिकोण के आधार पर क्या परिदृश्य बनेगा।

- इसे अर्थशास्त्र में गुणक प्रभाव के रूप में जाना जाता है। भारतीय मामले में, मानक गुणक लगभग 3 अनुमानित है। हालांकि, इस परिमाण के झटके में, गुणक एक स्थिर आंकड़ा नहीं है जैसा कि यह सामान्य परिस्थितियों में होता है। प्रारंभ में लोग अपनी संचित बचत के माध्यम से अपनी खपत की पूर्ति करेंगे, लेकिन एक बार आय प्रवाह शुरू होने के बाद, बचत धीरे-धीरे बहाल हो जाएगी। नतीजतन, आय की तुलना में खपत बहुत धीमी गति से बढ़ेगी। व्यवहार का यह पैटर्न गुणक को शुरू में 1 के करीब ले जाएगा, फिर अपने सामान्य मूल्य पर आ जाएगा, परिणामस्वरूप, पहले दौर की क्षति के बाद, अनुवर्ती क्षति में समय लगेगा। इस पैटर्न को यहाँ प्रस्तुत गणनाओं में अभिन्न भाग के रूप में शामिल किया गया है।

- मार्च 2020 में इस नुकसान का अर्थ है कि वर्ष 2019-20 के लिए वृद्धि दर को अनुमानित 5% से 5% तक वापस लाना होगा।

- यद्यपि वैश्विक वृद्धि के 3% गिरने की उम्मीद है, हमारे प्रमुख निर्यात स्थलों – यूनाइटेड स्टेट्स ऑफ अमेरिका, यूरोप और मिडिल ईस्ट में इसके और खराब होने आशंका है। किसी भी स्थिति में, जब वैश्विक अर्थव्यवस्था 3% की दर से बढ़ रही थी, तब भी हमारा निर्यात सपाट था। अप्रैल 2020 में निर्यात में 60% की गिरावट आई और मई में भी इसी तरह के परिणाम दिखाई देंगे। इसलिए, भले ही निर्यात जून से पूर्व-कोविड के स्तर तक वापस चला जाता है, वार्षिक निर्यात का आंकड़ा 2019-20 के आंकड़े से 10% कम होगा।

- यह 2019-20 में US$ 370 बिलियन की निर्यात आय पर आधारित है।

- इस बिंदु पर यह उल्लेख किया जाना चाहिए कि सरकारी व्यय के विभिन्न रूपों पर लागू होने वाले गुणक अलग-अलग हैं। विशेष रूप से, हस्तांतरण भुगतान, जैसे कि नकद हस्तांतरण, में सार्वजनिक निवेश या मनरेगा जैसे सरकारी वस्तुओं और सेवाओं की खरीद की तुलना में निम्न गुणक होते हैं। हालांकि, मॉडल में, उच्च गुणक को घटक भागों में तोड़े बिना सभी राजकोषीय प्रोत्साहनों के लिए समान रूप से लागू किया गया है।

- राज्य, वास्तव में केंद्र प्रायोजित योजनाओं (सीएसएस) में इससे अधिक खर्च करते हैं, जोकि राज्यों द्वारा लागू की जाती हैं लेकिन केंद्र द्वारा वित्त पोषित होती हैं। ये राज्य के बजटों में भी शामिल होती हैं।

- बजट अनुमानों से रु.40,00,000 करोड़ की कुल आर्थिक हानि का ब्यौरा है: राज्य सरकार के करों में लगभग रु.4,20,000 करोड़ की हानि, केंद्रीय करों में रु.3,00,000 करोड़ की, कंपनियों के सकल लाभ में लगभग रु.2,50,000 करोड़ की, और शेष रु.30,00,000 करोड़ परिवारों को मजदूरी, वेतन और स्वरोजगार की मिश्रित आय से होन वाला नुकसान है।

लेखक परिचय: डॉ प्रणव सेन इंटरनैशनल ग्रोथ सेंटर (आई.जी.सी.) के कंट्री डाइरेक्टर हैं।

अनुलग्नक:

तालिका 1. जीडीपी रुझान 2019-20 से 2023-24

|

|

जीडीपी (लगभग) (रु. करोड़ 19-20 मूल्यों पर) |

वृद्धि दर (वर्ष दर वर्ष ) |

|

2019-20 (कोविड से पहले) |

2,07,10,000 |

5.0% |

|

2019-20 (कोविड के बाद) |

2,03,40,000 |

3.0 % |

|

तिमाही 1 वित्तीय वर्ष 21 |

30,80,000 |

-37.5% |

|

तिमाही 2 वित्तीय वर्ष 21 |

47,20,000 |

-3.9% |

|

तिमाही 3 वित्तीय वर्ष 21 |

47,80,000 |

-7.5% |

|

तिमाही 4 वित्तीय वर्ष 21 |

52,30,000 |

1.7% |

|

2020-21 वार्षिक |

1,78,20,000 |

-12.4% |

|

तिमाही 1 वित्तीय वर्ष 22 |

33,70,000 |

9.5% |

|

तिमाही 2 वित्तीय वर्ष 22 |

36,80,000 |

-22.2% |

|

तिमाही 3 वित्तीय वर्ष 22 |

41,20,000 |

-14.0% |

|

तिमाही 4 वित्तीय वर्ष 22 |

51,00,000 |

-2.8% |

|

2021-22 वार्षिक |

1,62,50,000 |

-8.8% |

|

तिमाही 1 वित्तीय वर्ष 23 |

39,70,000 |

17.9% |

|

तिमाही 2 वित्तीय वर्ष 23 |

41,30,000 |

12.4% |

|

तिमाही 3 वित्तीय वर्ष 23 |

43,10,000 |

4.6% |

|

तिमाही 4 वित्तीय वर्ष 23 |

48,20,000 |

-5.2% |

|

2022-23 वार्षिक |

1,72,30,000 |

6.0% |

|

तिमाही 1 वित्तीय वर्ष 24 |

42,00,000 |

5.9% |

|

तिमाही 2 वित्तीय वर्ष 24 |

43,80,000 |

6.0% |

|

तिमाही 3 वित्तीय वर्ष 24 |

45,70,000 |

6.0% |

|

तिमाही 4 वित्तीय वर्ष 24 |

51,10,000 |

6.0% |

|

2023-24 वार्षिक |

1,82,60,000 |

6.0% |

By: jyoti 29 July, 2020

सांख्यिकी मंत्रालय के अनुसार वित्त वर्ष 2020 की चौथी तिमाही में भारत की वृद्धि दर घटकर 3.1% रह गई। भारत सरकार के मुख्य आर्थिक सलाहकार ने कहा कि यह गिरावट मुख्य रूप से भारतीय अर्थव्यवस्था पर कोरोनोवायरस महामारी के प्रभाव के कारण है। Read this https://shouts.site/%e0%a4%ad%e0%a4%be%e0%a4%b0%e0%a4%a4%e0%a5%80%e0%a4%af-%e0%a4%85%e0%a4%b0%e0%a5%8d%e0%a4%a5%e0%a4%b5%e0%a5%8d%e0%a4%af%e0%a4%b5%e0%a4%b8%e0%a5%8d%e0%a4%a5%e0%a4%be-%e0%a4%aa%e0%a4%b0-%e0%a4%a6/