19 सितंबर, 2020

19 सितंबर, 2020

जलवायु परिवर्तनशीलता और इसकी विनाशक सीमा के साथ-साथ उपयुक्त बीमा उपायों की कमी वर्षा आधारित कृषि और विकासशील देशों में बड़ी आबादी के लिए खतरा पैदा करती है। यह लेख बताता है कि कैसे स्वयं-सहायता समूह (एसएचजी) झारखंड राज्य के गरीब ग्रामीण परिवारों को मानसून की कमी से निपटने में सहायता प्रदान करते हैं। इससे यह पता चलता है कि एसएचजी द्वारा प्रदान किए गए सूक्ष्म ऋण और नेटवर्क परिवारों की खाद्य सुरक्षा को बढ़ाते हैं और उन्हें मौसमी प्रवास करने में सक्षम बनाते हैं।

विश्व बैंक का अनुमान है कि प्राकृतिक आपदाओं के कारण हर साल 2.6 करोड़ लोग गरीबी में आ जाते हैं (हालेगेट एवं अन्य 2017)। एफएओ (खाद्य और कृषि संगठन) एवं अन्य (2018) के अनुसार हालिया वैश्विक भूख-वृद्धि के पीछे जलवायु परिवर्तनशीलता और इसकी विनाशक सीमाएं एक प्रमुख कारक है।

उपलब्ध शोधों में अनौपचारिक जोखिम-साझाकरण व्यवस्था को अक्सर आय के आघातों को रोकने में काफी हद तक अपूर्ण व्यवस्था के रूप में दिखाया गया है - विशेष रूप से उन आघातों को जो मौसम की घटनाओं (डर्कन 2005) से उत्पन्न हुए हैं। इस संदर्भ में वित्त की विश्वसनीय पहुँच और विशेष रूप से ऋण आघातों को कम करने तथा खपत को बाधा-रहित करने हेतु कल्याण-सुधार के अवसर प्रदान कर सकते हैं। यद्यपि (या शायद इसलिए) इस तर्क को सैद्धांतिक रूप से अच्छी तरह से स्वीकार किया जाता है, लेकिन बहुत कम प्रत्यक्ष अनुभवजन्य साक्ष्य उपलब्ध हैं कि कैसे सूक्ष्म ऋण (माइक्रो-क्रेडिट) आय आघातों (जलवायु-संबंधी) से निपटने की क्षमता को प्रभावित करता है।

शोध प्रश्न और अध्ययन डिजाइन

हालिया शोध (डीमोंट 2020) में मैं झारखंड में ग्रामीण परिवारों के ऋण पहुँच खाद्य सुरक्षा और मौसमी प्रवासन पर मानसून की तीव्रता के प्रभावों का पता लगाता हूँ और यह जांच करता हूँ कि कैसे स्वयं सहायता समूह (एसएचजी) - स्थानीय बचत और ऋण संघों का एक बहुमुखी मॉडल - इस संबंध में परिवारों की मदद करते हैं।

मैं एक दीर्घकालिक क्षेत्र अध्ययन से प्राप्त मूल पैनल डेटा1 का विश्लेषण करता हूँ, जो ग्रामीण स्तर पर एसएचजी तक पहुंच को यादृच्छिक बनाता है, और जिसमें मैंने 2004 और 2009 के बीच 1,080 घरों के नमूने के जीवन स्तर में बदलाव के माप को शामिल किया है। प्रतिदर्श में शामिल परिवारों में छोटे भूमिधारक (जिनमें से 94% के पास औसतन 2 एकड़ से कम भूमि है) हैं, जो ज्यादा से ज्यादा केवल उतनी कृषि कर पाते हैं जो उनके भरण-पोषण के लिए ही पर्याप्त होती है तथा उनके पास बाजार में बेचने के लिए बहुत कम मात्रा बचती है। अक्सर चावल भोजन और कृषि आय का मुख्य स्रोत है।

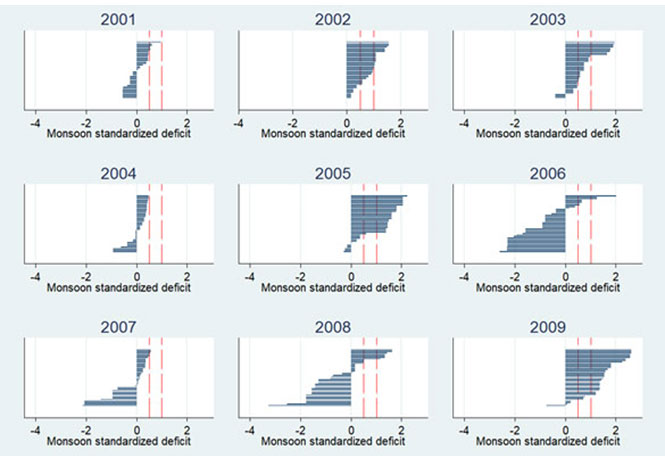

परिवारों के इन आंकडों को ग्लोबल रेन क्लाइमेटोलॉजी सेंटर (जीपीसीसी) से प्राप्त ग्रामीण स्तर पर ऐतिहासिक मासिक वर्षा के आंकड़ों के साथ जोड़ा जाता है। जैसा कि आकृति 1 में दिखाया गया है - समय और स्थान दोनों के अनुसार ही मानसून की वर्षा में बहुत भिन्नता है। मैं एक आघात-सूचकांक का निर्माण करता हूँ, जो गांव में दीर्घकालिक औसत से मानसून की कमी के रूप में परिभाषित किया गया है, जो 0.5 मानक विचलन2 से अधिक है तथा जो औसतन हर तीन साल में एक बार होने वाले (हल्के) सूखे के संगत है।

आकृति 1. ग्रामीण स्तर पर मानसून की कमी

स्रोत: जीपीसीसी आंकड़े

नोट:

(i) यह आंकड़ा z-स्कोर प्रस्तुत करता है। z-स्कोर मानक विचलनों की संख्या है जो एक दिये गये डेटा बिंदु माध्य (औसत) से दूर होते हैं।

(ii) बिंदुवत रेखाएं बारिश के आघात का संकेत देती हैं, अर्थात ऐसी कमियां जो 0.5 और 1 मानक विचलन से अधिक होती हैं।

निष्कर्ष

तालिका 1 में ग्रामीण स्तर पर अनुमानित उपचार प्रभावों (‘ईंटेंशन टु ट्रीट’ एनालिसिस)3 को दर्शाया गया है, प्रतिशत में व्यक्त की गईं:

पंक्ति (1) 'नियंत्रण' गांवों में बारिश के आघात के बाद शीर्षक में इंगित परिणाम में प्रतिशत परिवर्तन बताती है और

पंक्ति (2) 'उपचारित' गाँवों में विभेदक परिवर्तन (नियंत्रण गाँवों के सापेक्ष) दिखाती है।

तालिका 1. एसएचजी हस्तक्षेप के साथ (उपचारित) और उसके बिना (नियंत्रण) गांवों में बारिश के आघात का प्रभाव

|

चावल पैदावार |

खाद्य सुरक्षा |

ऋण |

प्रवासन |

||

|

वर्षा एपिसोड |

t |

t-1 |

t-1 |

t |

|

|

(1) |

नियंत्रण गांवों में परिवर्तन |

-22.3 *** |

-14.6 *** |

-42.5*** |

-22.4 |

|

(2) |

उपचारित गांवों में विभेदक परिवर्तन |

3.9 |

5.9 ** |

51.9*** |

42.6* |

नोट:

(i) प्रतिशत प्रभावों की सूचना दी गई है।

(ii) विश्लेषण में समय और परिवार निश्चित प्रभावों का रिकॉर्ड दिया गया है। निश्चित प्रभाव समय-अपरिवर्तनीय अप्रत्यक्ष विशिष्ट विशेषताओं को नियंत्रित करते हैं।

(iii) चिह्न तारे 1% (***), 5% (**) और 10% (*) की सार्थक स्तरों को दर्शाते हैं। सार्थक स्तर किसी शून्य परिकल्पना को खारिज करने की संभावना होती है, जब वह सत्य हो। उदाहरण के लिए 5% का सार्थक स्तर 5% जोखिम को दर्शाता है जिसका निष्कर्ष है कि एक अंतर मौजूद है जब कोई वास्तविक अंतर नहीं है।

(iv) वर्षा एपिसोड t पिछले मानसून के संगत है, और t-1 उससे पिछले वर्ष के संगत है (यह पहचानते हुए कि आय आघात खराब मानसून के एक वर्ष बाद सबसे अधिक होता है, जब स्टॉक समाप्त हो रहे होते हैं और नई फसल अभी भी महीनों बाद आनी होती है)।

कृषि और खाद्य सुरक्षा

मैंने यह पाया है कि बारिश के आघात के बाद चावल की पैदावार में 22% की गिरावट आई है और उपचारित गाँव सांख्यिकीय रूप से भिन्न नहीं हैं। अर्थात्, वर्षा के आघात बड़े बहिर्जात (बाहरी) आय आघात का प्रतिनिधित्व करते हैं, जिसे अंतर-परिवार स्थानांतरण या अन्य अनौपचारिक बीमा तंत्र के माध्यम से हल नहीं किया जा सकता है।

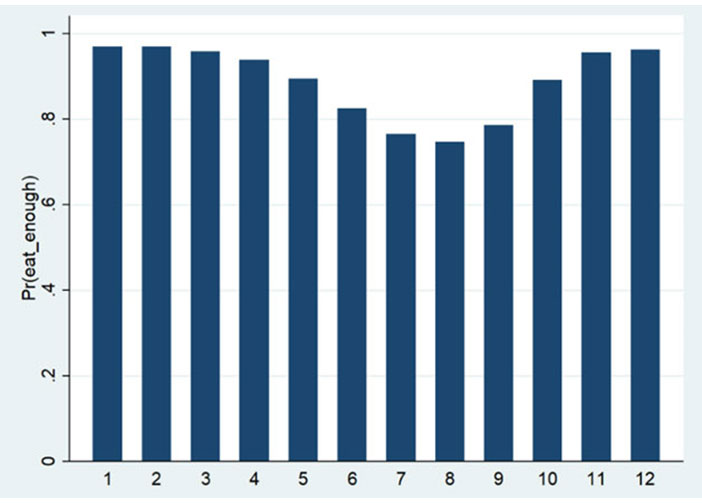

यह देखते हुए कि झारखंड उन भारतीय राज्यों में से है जहां सर्वाधिक भुखमरी और कुपोषण है (मेनन एवं अन्य 2008, भारत-राज्य स्तर बीमारी भार पहल कुपोषण सहयोगी, 2019)। अत: खाद्य सुरक्षा वर्षा के आघातों के तहत परिवारों के कल्याण का एक महत्वपूर्ण आयाम है। आंकड़ों में परिवारों के पास सभी सदस्यों हेतु प्रति वर्ष के दौरान औसतन 10.7 महीनों में रोजाना तीन बार के लिए पर्याप्त भोजन है, जिनमें से 34% कम से कम एक महीने प्रति वर्ष भूख से पीड़ित हैं। जैसा कि आकृति 2 से स्पष्ट रूप से देखा जा सकता है। चावल की अंतिम फसल के बाद से खाद्य सुरक्षा समय के साथ धीरे-धीरे कम हो जाती है, जो जून-सितंबर की अवधि में अपने सबसे निचले बिंदु तक पहुंच जाती है - जो ब्रिज अवधि के संगत है जहां सबसे कठिन आय आघात की संभावना है।

आकृति 2. वर्ष के महीनों में खाद्य सुरक्षा

स्रोत: लेखक का सर्वेक्षण; तीन रेखाएं दर्शाई गई हैं।

नोट: ऊर्ध्वाधर अक्ष घर के प्रत्येक सदस्य की दिन में तीन बार भोजन करने की संभावना को दर्शाता है।

मुझे लगता है कि खाद्य सुरक्षा मानसून की तीव्रता पर काफी निर्भर करती है, हालांकि यह उपचारित घरों के लिए काफी स्थिर है। एक नकारात्मक आघात के बाद नियंत्रण परिवारों को औसतन 1.6 महीने का पर्याप्त भोजन खोना पड़ता है, जबकि उपचारित परिवारों के लिए नुकसान केवल 0.9 महीने है (41% सुधार)। इसलिए ऐसा प्रतीत होता है कि एसएचजी परिवारों को मदद करते हैं ताकि यह सुनिश्चित किया जा सके कि जब फसलें कम हों और कीमतें अधिक हों तो खाद्य खपत पर्याप्त एवं स्थिर रहे। यह देखते हुए कि उपलब्ध शोधों में खाद्य खपत की अस्थिरता के प्रतिकूल परिणामों पर जोर दिया गया है, जो बदले में भविष्य में बड़े स्वास्थ्य और आर्थिक लाभ प्रदान कर सकता है (उदाहरण के लिए, एल्डरमैन एवं अन्य 2006, मालुशियो एवं अन्य 2009, राव एवं अन्य 2009)।

ऋण

पिछले प्रभाव को एसएचजी ऋण द्वारा आंशिक रूप से समझाया गया है। दरअसल, जब एक खराब मानसून (अनौपचारिक ऋणदाताओं से ऋण राशनिंग का सुझाव देते हुए) के बाद बुरे समय के दौरान नियंत्रण परिवारों के लिए नाटकीय रूप से ऋण की कमी हो जाती है तो मुझे लगता है कि उपचारित परिवारों को समय के साथ ऋण की एक स्थिर पहुंच का लाभ मिलता है। इसलिए एसएचजी (बड़े पैमाने पर सहसंयोजक) जलवायु संबंधी आघातों के मामले में भी अपनी महत्वपूर्ण बफर भूमिका निभाते रहते हैं। इसके मुख्य कारण यह हैं कि एसएचजी सदस्य अपने वर्तमान पैसे से उधार नहीं लेते हैं, बल्कि समय के साथ जमा हुई बचत के पूल से उधार लेते हैं, और यह पूल वाणिज्यिक बैंकों से बाहरी ऋण द्वारा पूरित होता है।

सहप्रसारित आय आघातों के तहत ऋण की उपलब्धता अधिक महत्वपूर्ण है क्योंकि निजी हस्तांतरण भी इन अवधियों में नाटकीय रूप से कम हो जाते हैं (प्राप्त हस्तांतरण के लिए -30%, और दिए गए स्थानान्तरण के लिए -70% तक)।

हालांकि ऋण को चुकाने की जरूरत है और इसलिए यह केवल एक अस्थायी समाधान है, जो सबसे अधिक खराब मौसम के दौरान नकदी उपलब्ध कराता है। खपत के उच्च स्तर को बनाए रखने के लिए वैकल्पिक आय पैदा करने वाली गतिविधियों को विकसित किया जाना चाहिए। इस तरह के ऋण को आसन्न आय के आघात की आशंका में वित्त जोखिम-कम करने वाली गतिविधियों में मदद मिल सकती है।

मौसमी प्रवास

ग्रामीण भारत में कई परिवार कुछ प्रकार की ऑफ-सीजन श्रम गतिविधि के साथ कृषि आय को पूरक करते हैं, जैसे कि अनियत मजदूरी या हस्तशिल्प। प्रतिदर्श में केवल 14% परिवार किसी वर्ष (मौसमी औसतन 3.4 महीने के लिए) में कम से कम एक सदस्य को मौसमी प्रवासन में भेजते हैं, जो प्रवासन से जुड़ी बड़ी प्रत्यक्ष, अप्रत्यक्ष और उपयोगिता लागतों को दर्शाता है।

मुझे ज्ञात होता है कि खराब मानसून के तुरंत बाद उपचारित घरों में मौसमी प्रवासन में काफी वृद्धि होती है, ताकि घर से दूर अस्थायी लाभदायक व्यवसायों के माध्यम से भविष्य के कृषि आय के आघात को कम किया जा सके। मुझे यह भी ज्ञात होता है कि सूखे के बाद (मानसून में 40% से अधिक की कमी) उपचारित परिवारों की आय में मौसमी प्रवास के माध्यम से मासिक 450 रुपये की औसत वृद्धि हुई है, जो लगभग आधे महीने के भोजन की लागत के बराबर है।

मैं दर्शाता हूँ कि इस तरह के प्रवासन एसएचजी ऋण का एक सीधा परिणाम है, जो विफल लागत का भुगतान करने की सुविधा देता है और प्रवासन से संबंधित आय जोखिम को कम करता है - लेकिन यह एसएचजी के दुष्प्रभाव का परिणाम भी है- वह यह कि वे सहकर्मी नेटवर्क का गठन करते हैं जिसमें जानकारी और अनुभव का आदान-प्रदान हो सकता है।

ये परिणाम ब्रायन एवं अन्य (2014) के अध्ययन की पुष्टि करते हैं कि ऐसी स्थिति में जब ऋण को प्रवासन के लिए किसी भी तरह से चिह्नित नहीं किया जाता है जो यह दर्शाता है कि मौसमी प्रवासन एक सामान्य शमन रणनीति है, हालांकि यह उपयुक्त ऋण और नेटवर्क की कमी के कारण अक्सर अव्यवहार्य है।

चर्चा और नीति के लिए निहितार्थ

एसएचजी दुनिया में सबसे सफल और स्थायी सूक्ष्म वित्त उपायों में से एक को दरसाते हैं, जो व्यापक रूप से पूरे ग्रामीण भारत में और उससे आगे विस्तारित है (उदाहरण के लिए, अधिक जटिल और महंगे सूक्ष्म-बीमा उत्पादों के साथ अत्यंत विरोधाभासी)। इससे एक महत्वपूर्ण प्रश्न यह उठता है कि इस तरह के सरल परंतु जटिल, गहरी जड़ों वाले और व्यापक रूप से स्वीकृत अनौपचारिक संस्थान आय के आघात के खिलाफ गरीब परिवारों का किस सीमा तक ‘बीमा’ कर सकते हैं, जिनमें विनाशक जलवायु घटनाओं के परिणामस्वरूप लगने वाले आय आघात भी शामिल हैं। अपेक्षाकृत सस्ते और लचीले ऋण की पेशकश करके, और वाणिज्यिक बैंकों से संयुक्त रूप से लिए गए बाहरी ऋण के साथ आंतरिक संचित बचत को मिलाकर, एसएचजी इस संबंध में दिलचस्प विशेषताएं पेश करते हैं।

मेरी जानकारी के अनुसार - यह पहला अध्ययन है जो इस बात के कारण का प्रमाण प्रदान करता है कि कैसे सूक्ष्म ऋण परिवारों को जलवायु संबंधी आघातों पर प्रतिक्रिया करने में सक्षम बनाता है। यह दर्शाता है कि छोटे पैमाने के स्थानीय और गरीब-उन्मुख ऋण संस्थान जैसे एसएचजी, प्रमुख स्वास्थ्य और आर्थिक परिणामों के साथ, जलवायु परिवर्तन, परिवारों की बढ़ते हुए लचीलेपन और अनुकूलन क्षमता के प्रबंधन में योगदान कर सकते हैं।

प्राप्त निष्कर्ष संभावित महत्वपूर्ण नीतिगत निहितार्थ प्रदान करते हैं। जलवायु परिवर्तन के कारण मौसम के आघात सर्वव्यापी हैं और भविष्य में इनमें वृद्धि की संभावना है जिसके लाखों गरीब किसानों पर भारी स्वास्थ्य और आर्थिक परिणाम होंगे। सूक्ष्म ऋण को व्यापक रूप से अपनाने के विपरीत, स्पष्ट सूक्ष्म-बीमा उत्पादों को पेश करने के प्रयासों को बहुत सीमित सफलता मिली है (उदाहरण के लिए देखें - कोल एवं अन्य 2013, प्लेटो एवं अन्य 2017)। इससे जोखिम को कम करने के उद्देश्य से विकास रणनीतियों पर पुनर्विचार की आवश्यकता हो सकती है। विकासशील देशों में गरीब छोटे पैमाने के किसानों के लिए नए औपचारिक बीमा उत्पादों को डिजाइन करने की कोशिश करने की बजाय (जो कि ज्यादातर मामलों में बहुत महंगा, जटिल, कठोर और जोखिम भरा रहने की संभावना है), स्थानीय ऋण और बचत संघों की सफलता पर एसएचजी का निर्माण एक बेहतर विकल्प हो सकता है। विशेष रूप से, परिवारों के जोखिम प्रबंधन को और बढ़ाने के लिए सूक्ष्म ऋण संचालित करने के तरीकों में मामूली बदलाव किया जा सकता है। उदाहरण के लिए - एसएचजी की जबरन बचत की नीति हालांकि उनके लचीलेपन के लिए केंद्रीय है, फिर भी बड़े प्रतिकूल आघात के तहत कई वर्षों में एक प्रभावी बीमा भूमिका निभाने के लिए बहुत कठोर हो सकती है। अच्छी तरह से स्थापित एसएचजी आर्थिक के कठिनाई के समय के दौरान नियमित बचतों में आने वाली बाधाओं को दूर करने की लाभकारी संभावना का पता लगा सकते हैं।

टिप्पणियाँ:

- पैनल डेटा (जिसे अनुदैर्ध्य डेटा भी कहा जाता है) वह डेटा है, जिसमें समय के साथ कई इकाइयाँ देखी जाती हैं।

- मानक विचलन वह माप है जिसका उपयोग उस सेट के औसत मान (औसत) से मानों के एक सेट की विविधता या फैलाव की मात्रा को निर्धारित करने के लिए किया जाता है।

- ‘ईंटेंशन टु ट्रीट’ एनालिसिस उपचार समूह (उन सभी पर गणना की जाती है जो उपचार समूह को सौंपे जाते हैं, भले ही वे वास्तव में उपचार/हस्तक्षेप प्राप्त करें या नहीं) और नियंत्रण समूह (उन सभी पर गणना की जाती है जो उपचार/हस्तक्षेप प्राप्त करने के लिए नहीं सौंपे जाते हैं) के बीच औसत परिणामों में अंतर को दर्शाते हैं।

लेखक परिचय: टिमोथी डेमोंट फ्रांस में स्थित ऐक्स-मार्सिले यूनिवर्सिटि के ऐक्स-मार्सिले स्कूल ऑफ इकोनॉमिक्स (एएमएसई) में असोसिएट प्रोफेसर हैं।

Comments will be held for moderation. Your contact information will not be made public.