20 जून, 2020

20 जून, 2020

इस श्रृंखला के पिछले भाग में डॉ. प्रणव सेन ने सुधार के लिए एक मार्ग प्रस्तुत किया था, जिसमें उन्होने 'उत्तरजीविता' के चरण, यानि लॉकडाउन की तीन महीने की अवधि पर ध्यान केन्द्रित किया था। इस भाग में उन्होंने पुनर्निर्माण चरण यानि लॉकडाउन हटाए जाने के बाद के चार महीने की अवधि जिसमें सामान्य आर्थिक गतिविधियों को जून 2020 से फिर से शुरू करने की अनुमति दी जाएगी और उसके बाद के सुधार चरण पर चर्चा की है।

पुनर्निर्माण चरण

जब जून 2020 में लॉकडाउन हटा दिया जाएगा और सामान्य आर्थिक गतिविधि को फिर से शुरू करने की अनुमति दी जाएगी तब अगला चरण आरंभ होगा और उसे लगभग चार महीने तक चलना चाहिए। इस बिंदु पर, सभी उत्पादन संस्थाओं को उत्पादन को फिर से शुरू करने के लिए अपनी कार्यशील पूंजी (वर्किंग कैपिटल) को बड़ी मात्रा में बढ़ाने की आवश्यकता होगी। दुर्भाग्य से, अब तक उनमें से लगभग सभी ने अपनी कार्यशील पूंजी की सीमाओं का उपयोग कर लिया होगा और चालू बनाए रखने के लिए अतिरिक्त रूप से उधार लिया होगा। वित्तीय संस्थान कमजोर और छोटी संस्थाओं हेतु इन सीमाओं को बढ़ाने के लिए अनिच्छुक होंगे। यह पुन: एक उपयुक्त स्थिति है जब सभी मौजूदा मानक ऋण खातों के लिए कार्यशील पूंजी सीमा में अनिवार्य वृद्धि (दोहरा करना मानिए) की जाए। इसे बैंकों द्वारा आसानी से समायोजित किया जा सकता है क्योंकि उनके पास प्रचुर मात्रा में निधि रहेगी और वास्तव में स्थायी पूंजी ऋण की कोई मांग नहीं होगी। हालाँकि, इस मामले में बिना किसी मुनाफे की क्षमता के लिए जा रहे ऋणों के कारण उन्हें बड़े नुकसान हो सकते हैं, और सरकार को पुनर्पूंजीकरण या अन्य कार्यों के माध्यम से वित्तीय संस्थानों के पूंजी आधार में कोई भी कमी न होने देने की गारंटी देकर इस प्रक्रिया को रोकना होगा।

यह वह क्षण है जब मुख्य बाधा, आपूर्ति से हट कर मांग की ओर जाना शुरू होती है। मांग प्रोत्साहन को सही तरीके से शुरू करने की आवश्यकता है क्योंकि उत्पादक संचालन शुरू करने से पहले अपनी वस्तुओं एवं सेवाओं की मांग के प्रति पूर्ण रूप से आश्वस्त होना चाहेंगे। विशेष रूप से कच्चे माल एवं प्राथमिक कृषि उत्पादों के निर्माता तब तक इंतजार करेंगे और देखेंगे जब तक कि उनके पास मौजूदा भंडार लगातार नीचे नहीं आने लगेगा। हालांकि, यह सुनिश्चित करने के लिए सावधानी बरतने की जरूरत है कि आवश्यकता से अधिक प्रोत्साहन न दिया जाए क्योंकि उत्पादन में सुधार अपेक्षाकृत धीमी गति से होगा। अब तक उत्पादन और आपूर्ति श्रृंखला तंत्रों को काफी नुकसान पहुंच चुका होगा, और वास्तविक सुधार चरण शुरू होने से पहले इन्हें अपना पुनर्निर्माण करने की आवश्यकता होगी। कई कीमतों को नए सिरे से तय करना होगा और अनुबंधों को फिर से तैयार करना होगा। श्रमिकों को काम पर लौटने के लिए मनाने की आवश्यकता होगी, जो आसान नहीं होगा क्योंकि व्यावहारिक रूप से संक्रमण का डर तो लगातार बना रहेगा। ऐसी परिस्थिति में, अत्यधिक राजकोषीय प्रोत्साहन आपूर्ति को शीघ्रता से कम कर देगा और मुद्रास्फीति बहुत तेजी से बढ़ जाएगी।

इस अवधि के दौरान जन धन खातों के माध्यम से आय समर्थन भी जारी रखना चाहिए, लेकिन संभवतः ग्रामीण क्षेत्रों में कुछ हद तक कम स्तर पर। मनरेगा को पर्याप्त रूप से बढ़ा कर अतिरिक्त आय सहायता प्रदान की जानी चाहिए2। मई के पैकेज में इस प्रयोजन के लिए रु.40,000 करोड़ का अतिरिक्त आवंटन किया गया है। ऐसा करने में मुख्य समस्या यह है कि मनरेगा कार्यों की लागत का 40% हिस्सा राज्य सरकारों द्वारा वहन किया जाता है, और ये सभी अग्रिम लागत हैं3। जैसा कि पहले उल्लेख किया गया है, राज्य सरकारों के बजट, पहले से ही गंभीर दबाव में हैं और आगे चलकर और भी बदतर हो जाएंगे। यह बेहद संदेहास्पद है कि वे मनरेगा के कार्यों को संकट में आवश्यकता के अनुरूप बढ़ाने में सक्षम होंगे। इसलिए, जब तक राज्यों की राजकोषीय स्थिति में सुधार नहीं होता है, तब तक कम से कम सामग्री की लागत वहन करना केंद्र के लिए समझदारी की बात होगी।

हालांकि, मनरेगा मार्ग केवल ग्रामीण श्रमिकों और उन प्रवासी श्रमिकों के लिए लाभदायक होगा जो अपने गांव लौटने में कामयाब रहे हैं। तथापि, अधिकतर बेरोजगारों का शहरी क्षेत्रों में होना जारी रहेगा, और वहां उनके लिए कोई भी कार्य कल्याणकारी कार्यक्रम नहीं है जो उनकी जरूरतों को पूरा कर सके। इसलिए, बेरोजगारों के शहरी जन धन खातों हेतु आय सहायता कार्यक्रम को उच्च स्तर पर जारी रखने की आवश्यकता होगी। इस प्रकार, इस खाते पर परिव्यय कम से कम लगभग रु.80,000 करोड़ प्रति सप्ताह हो सकता है जिसे लॉकडाउन उठाने के बाद इस चार महीने की अवधि तक जारी रखा जा सकता है।

इस प्रकार, यदि मांग समर्थन के सभी घटकों को जोड़ दिया जाए, तो इस चार महीने की अवधि के लिए इसकी कुल राशि रु.25,00,000 करोड़ होगी, जिसमें मई के पैकेज में दिया गया राजकोषीय समर्थन शामिल है। लेकिन इस मात्रा के राजकोषीय समर्थन और आरबीआई द्वारा नकदी प्रावधान के साथ भी, अर्थव्यवस्था को प्राथमिक क्षति दो अलग-अलग कारणों से जारी रहेगी। सबसे पहले, उत्पादन क्षमता का एक हिस्सा पहले ही बंद हो गया होगा और यह पुनर्जीवित नहीं होगा। दूसरा, उत्पादन पुन: आरंभ करने से जुड़ी हुईं आंशिक बेरोजगारी संबंधी समस्याएं (प्रवासी श्रमिकों की वापसी सहित) जीवित उद्यमों में उत्पादन में तेजी लाने की प्रक्रिया में देरी करेंगी। इस समय इन दोनों कारकों का आकलन करना मुश्किल है, लेकिन इनमें शामिल परिमाण का अनुमान राजकोषीय सहायता पैकेज के अंतिम आकार को निर्धारित करने के लिए इसका अनुमान लगाना होगा।

इसलिए, इस अवधि के दौरान सरकार को तत्काल तीन कदम उठाने की आवश्यकता होगी। पहला, यह जरूरी है कि सरकार कम-से-कम इस समय प्रस्तावित मांग समर्थन पैकेज की दिशाओं की घोषणा करे, हालांकि वास्तविक खर्च बाद में होगा। अन्यथा उत्पादकों को लागत वहन करने में संकोच होगा क्योंकि हो सकता है कि उन्हें अंतत: मांग नहीं दिखे। फिर यह "मुर्गी-और-अंडे" जैसी समस्या बन जाएगी क्योंकि उत्पादक मांग को देखने के लिए इंतजार करेंगे, लेकिन मांग तब तक सृजित नहीं होगी जब तक उत्पादन पुन: शुरू नहीं हो जाता और नई आय उत्पन्न नहीं होतीं।

पर्याप्त मांग समर्थन का आश्वासन देकर केवल सरकार इस गतिरोध को तोड़ सकती है। चूंकि पहले दो महीनों में अनुमानित प्राथमिक क्षति रु.20,00,000 करोड़ है, 2020-21 में ही मांग के लिए घोषित राजकोषीय समर्थन कम से कम रु.10,00,000 करोड़ (आय समर्थन के माध्यम से 5,00,000 करोड़ और बकाया राशि के समाशोधन सहित) होना चाहिए, साथ ही यह आश्वासन भी दिया जाना चाहिए कि ज़रूरत पड़ी तो यह आगे और भी प्रदान किया जाएगा4। वर्ष के शेष भाग के लिए बचे रु.5,00,000 करोड़ में से अधिकांश वस्तुओं एवं सेवाओं पर सीधे सरकारी व्यय में होना चाहिए (मनरेगा सहित) क्योंकि इसमें साधारण आय समर्थन की तुलना में गुणक ऊंचा है, हालांकि इसे वास्तव में लागू करने में काफी समय लग सकता है।

इस स्थिति में सावधानी ज़रूरी है। भारतीय व्यापार जगत राजकोषीय प्रोत्साहन के एक हिस्से के रूप में कर कटौती की मांग कर रहा है। इसमें केवल वे अपना हित देख रहे हैं और इसका विरोध किया जाना चाहिए। सरकार ने पहले ही सितंबर 2019 में कॉर्पोरेट आयकर में कटौती कर दी है, तथा इसके अलावा और कुछ आवश्यक नहीं है। इसके अलावा, व्यक्तिगत आयकर में कटौती से केवल बहुत छोटे तथा संपन्न वर्ग के लोगों को फायदा होता है, जो लॉकडाउन से सबसे कम प्रभावित होते हैं। तथापि, इससे सरकारी कर प्राप्तियां कम हो जाएंगी और उसकी उन गरीबों एवं बेरोजगारों की सहायता करने की क्षमता बाधित हो जाएगी, जिन्हें इसकी सबसे अधिक आवश्यकता है।

जैसा कि उल्लेख किया गया है कि दूसरे कदम के रूप में सुधार की प्रक्रिया पर सावधानीपूर्वक नजर रखनी है क्योंकि यह प्राथमिक क्षति की कुल मात्रा को निर्धारित करेगा। जीएसटी आंकड़े किसी भी समय पुन: शुरू होने वाले उद्यमों की संख्या का आकलन करने और उनके द्वारा किए जाने वाले लेन-देन के मूल्य का अनुमान लगाने में भी बहुमूल्य साबित होंगे। इससे यह सुनिश्चित करने के लिए पर्याप्त मात्रा में जानकारी मिलेगी कि आय सृजन किस गति से हो रहा है और कितनी अवशिष्ट क्षति हो रही है। जीएसटीएन5 को यह कार्य सौंपा जाना चाहिए ताकि सरकार दैनिक आधार पर व्यावहारिक रूप से प्रगति पर नजर रख सके।

तीसरे कदम के रूप में, सभी सरकारी मंत्रालयों/विभागों को यह कार्य सौंपा जाए कि वे अपने-अपने क्ष्ेात्राधिकार में आने वाली सभी परियोजनाओं और योजनाओं को तैयार करें और सभी आवश्यक अनुमोदन प्राप्त करें ताकि सुधार का चरण शुरू होने पर सरकार के पास वास्तविक निधिकरण के लिए पर्याप्त परियोजनाएं उपलब्ध रहें। जैसा कि हम अनुभव से जानते हैं कि जब तक ऐसा नहीं किया जाता है, वास्तविक व्यय में देरी होगी और आगे नुकसान होगा।

सुधार का चरण

इस क्षण तक, राजकोषीय आवश्यकताएं इतनी बड़ी नहीं हैं। वित्तीय क्षेत्र और राज्य सरकारों द्वारा सभी भारी लिफ्टिंग की जा चुकी होगी। हालांकि, एक बार जब आर्थिक गतिविधियां शुरू होने के लिए तैयार होंगी, विशेष रूप से उत्पादन, तब केंद्र सरकार को संतुलित विविधता का बड़ा और सतत राजकोषीय प्रोत्साहन लेकर आना होगा।

इस समय तक, आय का कुल नुकसान बहुत बड़ा, संभवतः रु.20,00,000 करोड़ (जीडीपी का 10%) से अधिक हो चुका होगा। इसके अलावा, अधिकांश परिवारों की बचत में भारी गिरावट आएगी। नतीजतन, भले ही आय पुन: पटरी पर आ जाए, परिवार पहले अपने परिसंपत्ति आधार को फिर से बनाने की कोशिश करेंगे। इस प्रकार, अपर्याप्त मांग से उत्पादन गतिविधियां बाधित होंगी, और सुधार प्रक्रिया का नेतृत्व सरकार को करना होगा। पुन:, यह एक बहुत बड़ा 'बिग-बैंग' हस्तक्षेप नहीं होना चाहिए। यदि सब कुछ ठीक रहता है, तो गुणक प्रक्रिया अब कार्यात्मक होनी चाहिए क्योकि आपूर्ति की प्रतिक्रिया हो सकती है, और सरकार को इस पर अंशांकित, लेकिन अगले तीन वर्षों में राजकोषीय विस्तार करना होगा ताकि अर्थव्यवस्था को कुछ हद तक पुन: सामान्य स्थिति में लाया जा सके।

यदि, चालू वर्ष में, ऐसे अतिरिक्त सरकारी व्यय (राज्य सरकारों द्वारा व्यय सहित) रु.10,00,000 करोड़ हों, तो वर्ष के लिए कुल जीडीपी हानि को संभवतः रु.10,00,000 करोड़ या वृद्धि दर में 5.7% के आसपास की गिरावट को रोका जा सकता है। राजकोषीय समर्थन के आधे से अधिक होने के बावजूद हानि प्राथमिक नुकसान के आधे से अधिक इसलिए होगी क्योंकि यह हानि फ्रंट-लोडेड है जबकि राजकोषीय समर्थन बैक-लोडेड होगा। परिणामस्वरूप, गुणक प्रभाव सममित नहीं होंगे जिनके कारण इस तरह के परिणाम आएंगे।

सुधार चरण यहां समाप्त नहीं होता है। 2020-21 में रु.10,00,000 करोड़ के राजकोषीय प्रोत्साहन के बावजूद 2021-22 में प्रदर्शित होने वाला अवशिष्ट नुकसान कम से कम रु.26,00,000 करोड़ होगा। 2020-21 के राजकोषीय प्रोत्साहन का शेष गुणक प्रभाव लगभग रु.12,00,000 करोड़ और वृद्धि गति लगभग रु.10,00,000 करोड़ हो सकती है, फिर भी 2021-22 के बजट में पूर्ति किए जाने हेतु रु.4,00,000 करोड़ की राशि शेष रहेगी। मॉडल के साथ प्रयोगों से पता चलता है कि 2021-22 में ऋणात्मक वृद्धि से बचने के लिए, सरकार को 2020-21 में रु.14,00,000 करोड़ या जीडीपी के 7% का न्यूनतम राजकोषीय प्रोत्साहन लागू करना होगा।

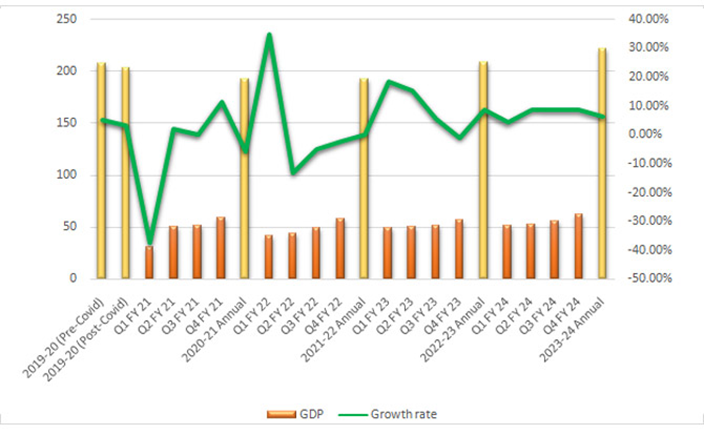

इस अंतर पूर्ति के लिए एक विकल्प के रूप में, सरकार 2020-21 के बजट में खर्च की गई योजना के ऊपर (2019-20 की कीमतों पर) 2021-22 में कम से कम रु.2,60,000 करोड़ तक राजकोषीय प्रोत्साहन दे सकती है। इस विकल्प के साथ जीडीपी का समय-पथ आकृति 1 में दिया गया है। जैसा कि देखा जा सकता है, इस रणनीति के साथ 2021-22 में जीडीपी की वृद्धि सपाट होगी (अर्थात, 0%)। इससे 2022-23 में जीडीपी 2019-20 के स्तर पर पुन: अर्जित हो सकेगी और इसके बाद 6% की वृद्धि पथ पर लौटा जा सकेगा। राजकोषीय समेकन प्रक्रिया की बहाली उसके बाद ही शुरू हो सकती है।

आकृति 1. 2020-21 और 2021-22 में प्रोत्साहन के साथ जीडीपी के रुझान

नोट: यह ग्राफ जिन आंकड़ों पर आधारित है वे अनुलग्नक तालिका 1 में दिए गए हैं।

हालाँकि, इन अनुमानों में (और इस श्रृंखला के दूसरे भाग के आकृति 1 में) दो महत्वपूर्ण आयामों को ध्यान में नहीं रखा गया है जो सुधार प्रक्रिया के लिए अंतर्जात हैं, और इस तरह के समष्टि-अर्थशास्त्र मॉडल में आसानी से इनका ध्यान नहीं रखा जा सकता है6। इनमें पहला अर्थव्यवस्था में होने वाले वितरणात्मक परिवर्तन हैं, जो कुल बचत-उपभोग व्यवहार में बदलाव लाएंगे। नोटबंदी प्रकरण में इन बातों के संकेत देखे जा सकते हैं। यह लगभग अपरिहार्य है कि देश में आय वितरण आज की तुलना में और भी बदतर हो जाएगा7। परिणामस्वरूप, औपचारिक क्षेत्र तेजी से ठीक हो जाएगा और एमएसएमई क्षेत्र को भारी परेशानी होगी, जो निरंतर जारी रहेगी और समय के साथ शायद वितरण की विषमता को और खराब कर देगी। नतीजतन, उपभोग में वृद्धि ऐतिहासिक रुझानों पर आधारित मॉडल में लगाए गए अनुमान की तुलना में कम हो जाएगी तथा, परिणामस्वरूप, गुणक उत्तरोत्तर कमजोर हो जाएगा। यह केवल सरकार द्वारा राजकोषीय प्रोत्साहन को लंबे समय तक उन व्ययों में जारी रखे जाने के द्वारा ठीक किया जा सकता है जो गहन श्रम गतिविधियों में छोटी फर्मों की मदद करते हैं, जैसे कि मनरेगा, ग्रामीण सड़कें, लघु सिंचाई, कम लागत वाले आवास, आदि।

दूसरा यह है कि मॉडल मानता है कि प्रक्रिया के दौरान अर्थव्यवस्था की उत्पादन क्षमता पूर्णत: अप्रभावित रहती है। आरबीआई और सरकार द्वारा घोषित ऋण स्थगन एवं विभिन्न नकद सहायता उपायों को इस मुद्दे को हल करने के लिए डिज़ाइन किया गया है। हालांकि, जैसा कि पहले ही उल्लेख किया गया है, काफी मात्रा में क्षति पहले से ही हो चुकी होगी, और वर्तमान वर्ष के दौरान इसके और अधिक होने की उम्मीद की जा सकती है। ऐसा तब तक होगा जब तक कि बढ़ाए गए प्रोत्साहन के पूर्ण प्रभाव 2021-22 में समाप्त न हो जाएँ। इसलिए, वास्तव में उत्पादन क्षमता की अनुपलब्धता के कारण 2022-23 में जीडीपी के 2019-20 के स्तर को प्राप्त करना तब तक संभव नहीं हो सकता जब तक कि इस पूरी अवधि में पर्याप्त निजी निवेश न हो। अफसोस की बात है कि इसकी संभावना नहीं है।

इस श्रृंखला के पिछले दो भागों (दूसरे और तीसरे भाग) में, डॉ. प्रणव सेन ने कोविड-19 आघात से तीन अलग-अलग चरणों (उत्तरजीविता, पुनर्निर्माण और सुधार) में सुधार का मार्ग प्रस्तुत किया। और इस श्रृंखला के अगले और अंतिम भाग में, वे सरकार के राजकोषीय स्थिति के बिगड़ने के बारे में चिंताओं पर बात और एक बड़े प्रोत्साहन पैकेज के निधिकरण हेतु संसाधन किस प्रकार जुटाए जाएं,सुधार के वित्तपोषण पर चर्चा करते है।

नोट्स:

- सार्वजनिक क्षेत्र के बैंकों (पीएसबी) के मामले में इस समस्या को लगातार पुनर्पूंजीकरण की प्रक्रिया द्वारा नियंत्रित किया जा सकता है। हालांकि, निजी वित्तीय संस्थानों के लिए यह इस तरह के अनिवार्य ऋणों की 100% गारंटी के माध्यम से किया जाना होगा, जब तक कि सरकार वित्तीय संकट के बाद अमेरिकी सरकार द्वारा लागू टीएआरपी (ट्रबल एसेट रिकंस्ट्रक्शन प्रोग्राम) के कुछ प्रकार को लागू करने के लिए तैयार नहीं है।

- अप-स्केलिंग में न केवल आरंभ किए गए कार्यों की मात्रा में बड़ी वृद्धि शामिल होगी, बल्कि निम्नलिखित में वृद्धि भी शामिल होगी प्रति परिवार कार्य के दिनों की वर्तमान सीमा को 100 प्रति वर्ष से बढ़ा कर कम से कम 150 करना। लेकिन यह तभी हो सकता है जब केंद्र सरकार इस तरह के कार्य की अनुमति दे।

- मनरेगा में, जमीन, पूंजी, प्रबंधन और सामग्री से संबंधित सभी लागत राज्यों द्वारा वहन की जाती है। केंद्र केवल मजदूरी का भुगतान करता है, और वह भी कार्य के बाद।

- आदर्श रूप से मांग का समर्थन बहुत बड़ा होना चाहिए, लेकिन सरकारी प्रक्रियाओं और क्रिया विधियों में निहित सख्ती के कारण सरकार इतने कम समय में कितना खर्च कर सकती है, इसकी सीमाएं हैं।

- वस्तु एवं सेवा कर नेटवर्क (जीएसटीएन) एक अर्ध-सरकारी एजेंसी है जो सभी जीएसटी लेनदेन का प्रबंधन करती है और आंकड़ों की संरक्षक है।

- पूर्व में चर्चा की गई मॉडल मान्यताओं के अतिरिक्त हैं।

- नोटबंदी के बाद, वास्तविक मजदूरी दरों में तेजी से गिरावट आई है। मॉडल में यह माना गया है कि वास्तविक मजदूरी स्थिर रहती है।

लेखक परिचय: डॉ प्रणव सेन इंटरनैशनल ग्रोथ सेंटर (आई.जी.सी.) के कंट्री डाइरेक्टर हैं।

अनुलग्नक

तालिका 1. 2020-21 एवं 2021-22 में प्रोत्साहन के साथ जीडीपी रुझान

|

जीडीपी (लगभग) (रु. करोड़ 19-20 मूल्यों पर) |

वृद्धि दर (वर्ष-दर-वर्ष) |

|

|

2019-20 (कोविड से पहले) |

2,07,10,000 |

5.0% |

|

2019-20 (कोविड के बाद) |

2,03,40,000 |

3.0% |

|

तिमाही 1 वित्तीय वर्ष 21 |

30,80,000 |

-37.5% |

|

तिमाही 2 वित्तीय वर्ष 21 |

50,10,000 |

2.0% |

|

तिमाही 3 वित्तीय वर्ष 21 |

51,70,000 |

-0.1% |

|

तिमाही 4 वित्तीय वर्ष 21 |

59,20,000 |

11.2% |

|

2020-21 वार्षिक |

1,91,80,000 |

-5.7% |

|

तिमाही 1 वित्तीय वर्ष 22 |

41,40,000 |

34.7% |

|

तिमाही 2 वित्तीय वर्ष 22 |

43,60,000 |

-13.2% |

|

तिमाही 3 वित्तीय वर्ष 22 |

49,00,000 |

-5.2% |

|

तिमाही 4 वित्तीय वर्ष 22 |

57,90,000 |

-2.3% |

|

2021-22 वार्षिक |

1,91,90,000 |

0.0% |

|

तिमाही 1 वित्तीय वर्ष 23 |

49,00,000 |

18.3% |

|

तिमाही 2 वित्तीय वर्ष 23 |

50,20,000 |

15.3% |

|

तिमाही 3 वित्तीय वर्ष 23 |

51,60,000 |

5.5% |

|

तिमाही 4 वित्तीय वर्ष 23 |

57,30,000 |

-1.0% |

|

2022-23 वार्षिक |

2,08,20,000 |

8.5% |

|

तिमाही 1 वित्तीय वर्ष 24 |

51,00,000 |

4.1% |

|

तिमाही 2 वित्तीय वर्ष 24 |

53,00,000 |

8.6% |

|

तिमाही 3 वित्तीय वर्ष 24 |

55,20,000 |

8.5% |

|

तिमाही 4 वित्तीय वर्ष 24 |

61,80,000 |

8.5% |

|

2023-24 वार्षिक |

2,21,00,000 |

6.2% |

Comments will be held for moderation. Your contact information will not be made public.