16 सितंबर, 2022

16 सितंबर, 2022

महिलाओं को वित्तीय सहायता तक पहुंच प्रदान करने वाले सरकारी कार्यक्रमों द्वारा दी जाने वाली सहायता अक्सर इतनी कम होती है कि जिससे महिलाओं की उनके परिवार में आर्थिक स्थिति में कोई महत्वपूर्ण बदलाव नहीं हो पाता है। इस लेख में एनआरएलपी स्वयं-सहायता समूहों के सदस्यों को दिए गए ऋणों से संबंधित डेटा का उपयोग किया गया और यह पाया गया कि वित्तीय संसाधनों तक महिलाओं की पहुंच बढ़ने से परिवार में उनकी निर्णय लेने की भूमिका में वृद्धि होती है। हालाँकि, केवल बड़े ऋणों के बारे में ही यह प्रभाव दिखता है, जबकि महिलाओं को छोटे ऋण प्रदान करने से परिवार की वित्तीय स्थिति में सुधार के समान परिणाम दिखाई देते हैं।

परिवार में महिलाओं के वित्तीय समावेशन हेतु सहायक माइक्रोफाइनेंस एवं अन्य कार्यक्रमों का एक महत्वपूर्ण उद्देश्य महिलाओं की अंतर-पारिवारिक सौदेबाजी की शक्ति और उनकी निर्णय लेने की क्षमता में सुधार करना है। हालांकि, मौजूदा साहित्य गरीबी को कम करने में माइक्रोफाइनेंस कार्यक्रमों की मिश्रित सफलता को प्रतिबिंबित करते हुए, महिलाओं के निर्णय लेने की क्षमता पर माइक्रोफाइनेंस कार्यक्रमों के प्रभाव में मजबूत प्रभावों के सीमित प्रमाण के साथ काफी भिन्नता को दर्शाता है,- उदाहरण के लिए, बनर्जी,कार्लन और ज़िनमैन (2015) द्वारा कई माइक्रोफाइनेंस कार्यक्रमों की समीक्षा की जाने पर इस परिणाम का मूल्यांकन करने वाले चार अध्ययनों में से तीन में महिलाओं की निर्णय लेने की क्षमता पर नगण्य प्रभाव पाया गया है। इसी प्रकार से, आजीविका-केंद्रित स्वयं-सहायता समूहों (एसएचजी) की जयचंद्रन एवं अन्य (2020) द्वारा की गई समीक्षा, जिसमें उन्होंने केवल आधे अध्ययनों की जांच की है- से महिलाओं की निर्णय लेने की क्षमता पर सकारात्मक प्रभाव का पता चलता है।

माइक्रोफाइनेंस कार्यक्रमों के सीमांत प्रभावों का एक स्पष्टीकरण गरीबी-जाल के सैद्धांतिक मॉडल से मिलता है। ये मॉडल दर्शाते हैं कि गरीबी से बाहर निकालने हेतु 'बड़े प्रोत्साहन' की आवश्यकता होती है जिससे गरीब परिवारों के संसाधन आधार में बड़ी वृद्धि या बदलाव नजर आता है। इसे ध्यान में रखते हुए, सरकारें तेजी से ऐसे कार्यक्रमों को अपना रही हैं जो अति-गरीब1 महिलाओं को पशुधन जैसी आजीविका देने वाली संपत्ति प्रदान करते हैं, साथ ही उनके कौशल और अन्य पूरक इनपुट को बढाने के लिए प्रशिक्षण भी प्रदान करते हैं।

लेकिन क्या 'बड़े प्रोत्साहन' कार्यक्रम महिलाओं की स्थिति में बदलाव ला सकते हैं? और, यदि हां, तो क्या न केवल अति-गरीबों को बल्कि गरीबी रेखा से नीचे की सभी महिलाओं का व्यापक कवरेज सुनिश्चित करने के लिए इस प्रयास को कम खर्चीला बनाने के कोई तरीके हैं? हाल के एक अध्ययन (कोचर एवं अन्य 2022) में, हम राष्ट्रीय ग्रामीण आजीविका परियोजना (एनआरएलपी)2 के तहत एसएचजी के संदर्भ में भारत के अनुभव को चित्रित करते हुए इन सवालों का समाधान प्रस्तुत करते हैं।

राष्ट्रीय ग्रामीण आजीविका परियोजना की महिलाओं के निर्णय लेने को प्रभावित करने की क्षमता

एनआरएलपी सामुदायिक संस्थाओं के एक संघ को सहायता देकर महिलाओं की आजीविका को बढ़ाने का प्रयास करता है। एसएचजी- जिसमें गांव के एक ही आवासीय पड़ोस की 10-15 महिलाएं शामिल होती हैं, इस त्रि-स्तरीय संघ का सबसे निचला स्तर है। इस प्रकार के अन्य कार्यक्रमों की तरह, एनआरएलपी एसएचजी में भी सदस्यता हेतु नियमित बचत की आवश्यकता होती है; और एसएचजी के जीवन-चक्र के शुरुआती चरणों में, दिए जाने वाले ऋण एसएचजी समूह की संचित आंतरिक बचत पर आधारित होते हैं। मासिक रूप में बचत की गई छोटी राशि को देखते हुए, एसएचजी की बचत बहुत धीरे-धीरे जमा होती है। हमारे द्वारा सर्वेक्षण किए गए लगभग सभी एसएचजी में मासिक बचत 10 रुपये से लेकर रु.100 रुपये तक भिन्न है यानि माध्य राशि 30 रुपये और औसत राशि 10 रुपये है। तदनुसार, ऋण की प्रारंभिक राशि छोटी है: हमारे नमूने3 में एसएचजी के गठन के पहले वर्ष में सभी एसएचजी सदस्यों के ऋण की औसत राशि केवल 1,014 रुपये है, और यदि नमूने को उधार लेने वालों तक ही सीमित रखा जाये जाए तो यह राशि बढ़कर रु 4,150 रुपये हो जाती है। यह बाद की राशि लगभग 20 दिनों के काम से होने वाली मजदूरी की कमाई के बराबर है। इस स्तर पर, यह संभावना नहीं कि कार्यक्रम द्वारा दिए गए ऋण से परिवार में महिलाओं की आर्थिक स्थिति महत्वपूर्ण रूप से प्रभावित होगी।

हालाँकि, एनआरएलपी ने संस्थागत ढांचे को बढ़ावा दिया, जिसने समय के साथ सदस्यों के आर्थिक लाभ को बढ़ाया। यह मुख्य रूप से सामुदायिक निवेश कोष (सीआईएफ) के माध्यम से एसएचजी को दिया जाने वाला स्थायी अनुदान था जिसने व्यक्तिगत सदस्यों को दी जा रही औसत ऋण राशि को दोगुना कर दिया। वापस की गई ऋण की राशि नियमित रूप में आंतरिक ऋण जारी करने हेतु एसएचजी संघ के पास ही रहती है, और इसलिए वह आय में उल्लेखनीय सुधार का आधार बनती है। हालाँकि केंद्र सरकार ने प्रत्येक एसएचजी सीआईएफ राशि के बारे में दिशा-निर्देश निर्धारित किए हैं, फिर भी प्रत्येक राज्य को स्वतंत्र रूप से ऋण की राशि (फंडिंग राशि) निर्धारित करने का विवेकाधिकार है। राज्य द्वारा प्रत्येक एसएचजी वित्त-पोषण में 30,000 रुपये से लेकर रु.110,000 तक की महत्वपूर्ण भिन्नता है।

सर्वेक्षण डेटा

हमने एनआरएलपी का मूल्यांकन करने हेतु वर्ष 2019 में भारत के आठ सबसे गरीब राज्यों के लगभग 15,000 एसएचजी सदस्यों का एक क्रॉस-सेक्शनल सर्वेक्षण किया, क्योंकि यह कार्यक्रम लगभग समाप्त होने वाला4 था। इस प्रकार के डेटा के जरिये हम कार्यक्रम के प्रभाव का बड़े पैमाने पर मूल्यांकन कर सके, जब यह गरीबी रेखा से नीचे के अपने लक्षित 7 करोड़ परिवारों5 के लगभग सार्वभौमिक कवरेज तक पहुंच गया था।

यह सर्वेक्षण एनआरएलपी के प्रभाव की पहचान करने हेतु देश के गांवों के सभी ब्लॉकों में और ब्लॉकों के भीतर चरणबद्ध तरीके से डिजाइन किया गया था जिससे परिवारों और स्वयं-सहायता समूहों के बारे में विस्तृत जानकारी प्राप्त हुई। सर्वेक्षण कार्यक्रम के डिजाइन के अनुसार सीआईएफ जैसे इनपुट6 को एक-दूसरे पर 'बहुस्तरीय' किया गया ताकि एसएचजी को प्रदान किया गया इनपुट का सेट इसके 'काल-प्रभाव' के अनुसार बढ़ जाए। गांवों में कार्यक्रम की शुरुआत की तारीख में काफी भिन्नता थी, अतः एसएचजी की ‘अवधि’ में भी थी, इसलिए एसएचजी को प्रदान किए गए कार्यक्रम इनपुट में समान भिन्नता नजर आती है – यह भिन्नता किसी विशेष राज्य में पायलट आधार के कार्यक्रमों पर किये गए अध्ययनों में शायद ही कभी दिखी होगी।

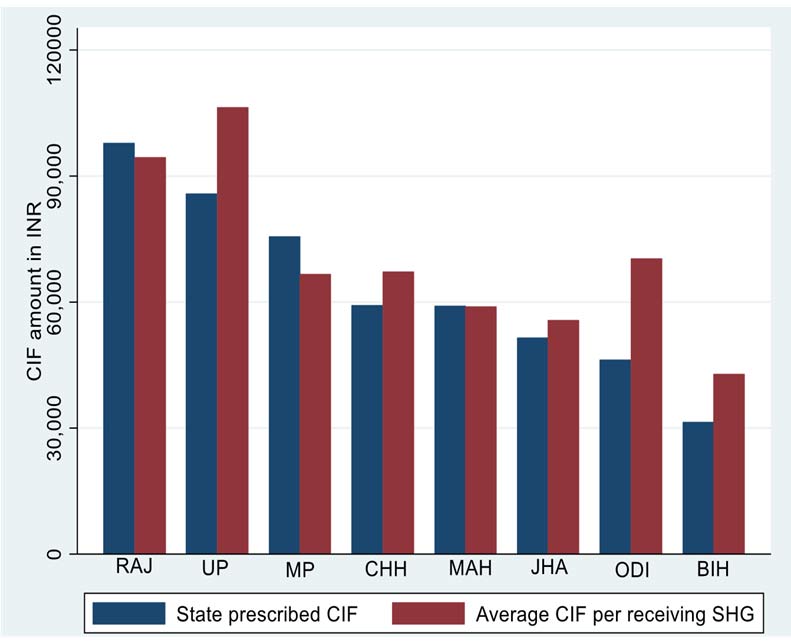

चित्र 1 में राज्य द्वारा प्रत्येक एसएचजी हेतु निर्धारित सीआईएफ औसत राशि में राज्य-स्तरीय भिन्नता, साथ ही प्रत्येक एसएचजी द्वारा प्राप्त और रिपोर्ट की गई औसत राशि पर सर्वेक्षण डेटा दर्शाया गया है। यह आंकड़ा दर्शाता है कि ज्यादातर मामलों में प्रत्येक एसएचजी द्वारा प्राप्त राशि में राज्य के मानदंडों का बारीकी से पालन किया गया है।

चित्र 1. राज्यों द्वारा निर्धारित सीआईएफ की औसत राशि, और एसएचजी द्वारा प्राप्त और रिपोर्ट की गई औसत राशि

चित्र 1 में दिए गए शब्दों का अनुवाद:

CIF amount in INR: भारतीय रुपये में सीआईएफ राशि

State prescribed: राज्य द्वारा निर्धारित सीआईएफ राशि

Average CIF per receiving SHG: एसएचजी द्वारा प्राप्त सीआईएफ की औसत राशि

अध्ययन

हम अंतर-अंतर पद्धति7 का उपयोग करके परिवार में महिलाओं के निर्णय लेने के सूचकांक पर सीआईएफ के प्रभाव का मूल्यांकन करते हैं। यह दृष्टिकोण डफ्लो (2001), जैकोबी (2002) और अन्य का अनुसरण करता है जो अंतर-अंतर प्रतिगमन के माध्यम से इसके प्रभावों की पहचान करने हेतु कार्यक्रम में शामिल परिवारों के प्रदर्शन की अवधि की क्रॉस-सेक्शनल भिन्नता का उपयोग करते हैं।

हम एसएचजी के स्तर पर ‘उपचार’ की घटनाओं में भिन्नता का उपयोग करते हैं: हम कम-सीआईएफ राज्यों में समान अंतर के सापेक्ष उन उच्च-सीआईएफ राज्यों में एसएचजी के परिणामों की तुलना करते हैं जिन्होंने सीआईएफ प्राप्त किया और जिन्होंने प्राप्त नहीं किया।

सीआईएफ राशि में अवलोकित इस राज्य-स्तरीय अंतर के जरिये हम कार्यक्रम की तीव्रता में संभावित अंतर्जात भिन्नता, और बेहतर कार्यान्वयन वाले राज्यों में बड़ी सीआईएफ राशियों के प्रावधान, या 'बेहतर' एसएचजी के लक्ष्यीकरण जैसे कारकों के कारण होने वाली घटनाओं को नियंत्रित कर पाते हैं। हमारे सर्वेक्षण में शामिल राज्यों की बड़ी संख्या और ब्लॉकों और गांवों में व्यापक चरणबद्ध कार्यक्रम के कारण हम सीआईएफ के प्रभाव की पहचान करने में सक्षम हुए हैं। पहला राज्यों में प्रत्येक एसएचजी द्वारा प्राप्त सीआईएफ राशियों में महत्वपूर्ण भिन्नता सुनिश्चित करता है; जबकि बाद वाला स्वयं-सहायता समूहों में सीआईएफ की घटनाओं में भिन्नता को दर्शाता है। सीआईएफ के प्रभाव की पहचान के लिए दोनों आयामों में अंतर महत्वपूर्ण है। पहचान के परीक्षणों और अंतर-अंतर प्रतिगमन में अंतर्निहित मान्यताओं के अलावा, हम अपने परिणामों को मिथ्याकरण परीक्षणों8 के एक व्यापक सेट के अधीन भी करते हैं, जिसमें यह जांचना भी शामिल है कि क्या परिणाम केवल राज्यों में सामाजिक-आर्थिक स्थितियों में अंतर को दर्शाते हैं।

हम पारिवारिक निर्णयों9 में महिलाओं की भूमिका से संबंधित प्रश्नों की एक श्रृंखला के उत्तर के आधार पर उनके निर्णय लेने से संबंधित साहित्य का अनुसरण करते हैं। हम इसके परिणामों की विश्वसनीयता सुनिश्चित करने हेतु, महिलाओं के आंतर-पारिवारिक निर्णय लेने की शक्ति के सूचकांक में प्रतिक्रियाओं को संकलित करने के लिए विभिन्न तरीकों का उपयोग करके परिणामों को सूचित करते हैं।

जाँच के परिणाम

हमें इस बात के पुख्ता सबूत मिलते हैं कि एक महिला की वित्तीय संसाधनों तक पहुंच में ये बड़े सुधार परिवार के भीतर उसकी निर्णय लेने की भूमिका को बढ़ाते हैं। उच्च-सीआईएफ राज्यों में सीआईएफ के प्रावधान से महिलाओं के निर्णय लेने में 0.10 अंक की वृद्धि होती है, जो 3.08 के औसत मूल्य (5 के अधिकतम स्कोर में से) से 2.2% अधिक है।

हम नीतिगत प्रासंगिक प्रश्न को हल करने हेतु अपने विश्लेषण को आगे बढ़ाते हैं कि क्या वित्तीय समावेशन के लिए महिलाओं को लक्षित करने से परिवारों को वित्तीय पहुंच में सुधार से परे लाभ मिलता है, चाहे परिवार में से किसी भी सदस्य की ऋण तक पहुंच हो। एकात्मक या आय-पूलिंग मॉडल10 (थॉमस 1990, बौर्गुइग्नन एवं अन्य 1993) की जांच करने वाले बड़े पैमाने के अनुसंधान से हम पुष्टि करते हैं कि समूचे परिवार के पास के वित्तीय संसाधन की समग्रता के प्रभाव को ध्यान में रखते हुए, सीआईएफ फंड के लिए महिलाओं की वित्तीय पहुंच उसके पारिवारिक खपत आवंटन को प्रभावित करती है। यह साक्ष्य इस दृष्टिकोण का समर्थन करता है कि महिलाओं की बड़े ऋणों तक पहुंच न केवल उसके परिवार के संसाधनों को बढ़ाने के कारण परिवारों को प्रभावित करती है, बल्कि इसलिए भी कि वे महिलाओं की सौदेबाजी की ताकत या निर्णय लेने की क्षमता में सुधार करती हैं।

हालांकि, हम पाते हैं कि यह परिणाम केवल बड़े ऋणों पर लागू होता है: आंतरिक एसएचजी बचत (सीआईएफ तक पहुंच के बिना) करने के एक वर्ष के बाद उपलब्ध काफी छोटे ऋणों तक महिलाओं की पहुंच केवल पारिवारिक बचत पर उनके प्रभाव के माध्यम से खपत आवंटन को प्रभावित करती है। अर्थात्, महिलाओं को छोटे ऋण उपलब्ध कराये जाने से ऐसे परिणाम प्राप्त होते हैं जो परिवार की समग्र वित्तीय स्थिति में सुधार के समान होते हैं, जिसका अर्थ है कि महिलाओं को लक्षित करने से कोई लाभ नहीं होता है। इससे यह समझाने में मदद मिलती है कि क्यों तीन साल या उससे अधिक की अवधि के बाद भी एसएचजी का मूल्यांकन करनेवाले कई अध्ययनों में पारिवारिक खपत पर उनका प्रभाव न्यूनतम पाया गया है (बनर्जी, कार्लन और ज़िनमैन 2015)।

नीति-क्रियान्वयन

जैसा कि पहले उल्लेख किया गया है, हमारा शोध अति-गरीब परिवारों को बड़े अनुदान, प्रशिक्षण और अन्य पूरक इनपुट प्रदान करने वाले बहुआयामी "स्नातक" कार्यक्रमों11 पर बढ़ते साक्ष्य से संबंधित है (बनर्जी एवं अन्य 2015)। सामान्य तौर पर, इन अध्ययनों के जरिये संपत्ति के स्वामित्व, आय और व्यय में बड़े और निरंतर सुधार को रिपोर्ट किया जाता है, जैसा कि परिवारों को बड़े नकद हस्तांतरण प्रदान करने वाले अन्य कार्यक्रमों का मूल्यांकन किया जाता है। क्या इन बड़े नकद हस्तांतरणों से महिलाओं के निर्णय लेने में सुधार होता है, यह एक खुला प्रश्न है। बनर्जी एवं अन्य (2015) में छह अति-गरीब "स्नातक" कार्यक्रमों की समीक्षा करने पर पता चलता है कि कार्यक्रम लागू होने के तीन साल बाद कोई प्रभाव नहीं पड़ा, हालांकि प्रारंभिक सर्वेक्षण के दो साल बाद किए गए एक अध्ययन में कुछ शुरुआती लाभ दिखाई दिए थे।

भले ही बड़े नकद हस्तांतरण कार्यक्रमों का प्रभाव महिला सशक्तिकरण पर सकारात्मक रहा हो, यह प्रभाव बड़े पैमाने पर परिणामों को प्रभावित करने की सीमित क्षमता को दर्शाता है; हालांकि बीआरएसी कार्यक्रम12 के अंतर्गत वर्ष 2014 तक 3,60,000 परिवारों को शामिल किया गया और वर्ष 2016 तक 6,50,000 परिवारों तक पहुंचने का इरादा था, ये संख्या भारत में एनआरएलपी कार्यक्रम की तुलना में बहुत कम है।

वर्ष 2020 तक, 70 लाख एसएचजी के माध्यम से एनआरएलपी कार्यक्रम का लाभ 7 करोड़ बीस लाख से अधिक परिवारों तक पहुँचाया गया, जो कार्यक्रम को सफल बनाने वाली सुविधाओं को सभी यदि एसएचजी में सुनिश्चित कर उसे बनाए रखा गया तो महिलाओं की स्थिति को बदलने की क्षमता का संकेत देता है। यह सुनिश्चित करना कि महिलाओं पर एक बड़ा प्रभाव डालने वाले इस कार्यक्रम के डिजाइन की विशेषताओं को पूर्ण रूप से लागू किया जाना और इसे उस स्तर तक वापस नहीं आने दिया जाना, जहां उनका प्रभाव नगण्य है; निश्चित रूप से एक चुनौती बनी हुई है।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

टिप्पणियाँ:

- बनर्जी एवं अन्य (2015) द्वारा मूल्यांकन किए गए छह कार्यक्रमों में 'अति-ग़रीब' की पहचान गाँव के परिवारों द्वारा सबसे गरीब के रूप में की गई थी जिसके लिए भागीदारी धन रैंकिंग वाली एक लक्ष्यीकरण पद्धति जिसमें सामुदायिक भागीदारी की आवश्यकता होती है’ का उपयोग किया गया था। चिन्हित परिवारों में से, 48% की दैनिक प्रति-व्यक्ति खपत क्रय शक्ति समता $1.25 से कम थी।

- राष्ट्रीय ग्रामीण आजीविका परियोजना (एनआरएलपी) को राष्ट्रीय ग्रामीण आजीविका मिशन के उप-सेट के रूप में डिजाइन किया गया है ताकि केंद्र और राज्यों की क्षमताओं का निर्माण करने के लिए 13 उच्च गरीबी वाले राज्यों में 'अवधारणा का प्रमाण' तैयार किया जा सके तथा सभी राज्यों और केंद्र शासित प्रदेशों में एनआरएलएम के क्रियान्वयन के लिए एक सक्षम वातावरण तैयार किया जा सके।

- हमारे नमूने में एसएचजी का गठन वर्ष 2012 और 2018 के बीच किया गया था।

- एनआरएलपी 2011 में शुरू किया गया था, और 2019 तक चला। कार्यक्रम के अंतिम वर्ष में, हमारा सर्वेक्षण बिहार, छत्तीसगढ़, झारखंड, मध्य प्रदेश, महाराष्ट्र, ओडिशा, राजस्थान और उत्तर प्रदेश में किया गया था।

- लक्षित परिवार 600 जिलों और 6,00,000 गांवों में फैले हुए थे।

- उदाहरण के लिए, सीआईएफ को परिक्रामी निधि (आरएफ) के प्रावधान के बाद तथा ग्राम संगठनों (वीओ) में एसएचजी के संघ के बाद प्रदान किया गया था। एसएचजी और वीओ प्रबंधन के बारे में अतिरिक्त प्रशिक्षण और इसे बैंकों से संलग्न करने-सहित अन्य इनपुट,वीओ की शुरूआत के बाद हुए। आजीविका प्रशिक्षण जैसे इनपुट का अंतिम सेट स्वयं-सहायता समूहों (एसएचजी) को क्लस्टर-स्तरीय संघों में स्वैच्छिक संगठनों के संघ के बाद ही उपलब्ध कराया गया था।

- अंतर-अंतर एक ऐसी तकनीक है जिसमें समय के साथ समान समूहों में- जिन्होंने अन्य समूहों के साथ 'हस्तक्षेप' तक पहुंच प्राप्त की और जिन्होंने नहीं प्राप्त की, उनमें परिणामों के विकास की तुलना की जाती है।

- मिथ्याकरण परीक्षण से यह सुनिश्चित किया जाता है कि ‘हस्तक्षेप’ के संबंध में परिणाम अद्वितीय हैं और इसलिए कार्यप्रणाली और अनुमानों की विश्वसनीयता का समर्थन करते हैं। उदाहरण के लिए, हमने दर्शाया कि जबकि कार्यप्रणाली से सीआईएफ फंडिंग की उपलब्धता में भिन्नता का पता चलता है, यह प्रत्येक एसएचजी को प्रदान किए गए आरएफ की घटनाओं में भिन्नता को अंकित नहीं करती है। इससे हमारे इस तर्क को बल मिलता है कि कार्यप्रणाली एसएचजी को प्रदान किए गए अन्य इनपुट का नहीं बल्कि, सीआईएफ के प्रभाव का पता लगता है।

- बनर्जी, कार्लन और ज़िनमैन (2015); तारोज़ी, देसाई और जॉनसन (2015); बनर्जी, डफ्लो, ग्लेनरस्टर और किन्नन (2015); एंजेलुसि, कार्लन और ज़िनमैन (2015) देखें।

- आय पूलिंग मॉडल का मानना है कि परिवार के सभी सदस्य अपनी आय को एक साथ जोड़ते हैं। परिणामस्वरूप,पारिवारिक खपत के फैसले पारिवारिक आय की समग्रता पर आधारित होते हैं, और इसमें इस बात से कोई फर्क नहीं पड़ता है कि यह आय पुरुषों या महिलाओं द्वारा अर्जित की गई है।

- एनआरएलपी जैसे "स्नातक" कार्यक्रम और बनर्जी एवं अन्य (2015) में वर्णित कार्यक्रम, वे हैं जिनमें कई इनपुट या हस्तक्षेप एक दूसरे पर स्तरित होते हैं।

- बांग्लादेश ग्रामीण उन्नति समिति (बीआरएसी) बांग्लादेश में स्थित एक अंतरराष्ट्रीय विकास संगठन है जो लोगों को अत्यधिक गरीबी से बाहर निकालने हेतु सहायता देने के लिए स्नातक दृष्टिकोण का अग्रणी रहा है।

लेखक परिचय : अंजिनी कोचर इंटरनेशनल इनिशिएटिव फॉर इम्पैक्ट इवैल्यूएशन में सीनियर रिसर्च फेलो हैं |नागभूषण भारत के बैंगलोर में स्थित एक उत्प्रेरक समूह संगठन, वृति लाइवलीहुड में एक नेटवर्क सलाहकार है। ऋत्विक सरकार 3ie में सीनियर रिसर्च एसोसिएट हैं। रोहन शाह प्रभाव इंटरनेशनल इनिशिएटिव फॉर इम्पैक्ट इवैल्यूएशन में एक मूल्यांकन विशेषज्ञ हैं | गीता सिंह एक अर्थशास्त्री हैं जिनके पास अनुसंधान और परामर्श में 20 से अधिक वर्षों का अनुभव है।

Comments will be held for moderation. Your contact information will not be made public.