.svg)

.svg)

.svg)

.svg)

ग्रामीण भारतीय परिवार शौचालय बनवाने का खर्च वहन नहीं कर पाने को शौचालय नहीं बनवाने का मुख्य कारण बताते हैं। इस लेख में ग्रामीण महाराष्ट्र के एक प्रयोग के जरिए जांच की गई है कि स्वच्छता के लिए वर्गीकृत सूक्ष्मऋण (माइक्रोफाइनांस लेबल्ड फॉर सैनिटेशन) स्वच्छता में निवेश बढ़ा सकता है या नहीं। इसमें पाया गया कि लक्षित परिवारों ने स्वच्छता ऋणों की मांग की और शौचालय के उपयोग में 9 प्रतिशत अंकों की वृद्धि हुई। हालांकि मोटे तौर पर आधे ऋणों का उपयोग स्वच्छता के लिए नहीं किया गया।

खुले में शौच से मुक्ति वर्तमान भारतीय सरकार का एक महत्वपूर्ण लक्ष्य है जो इसके मुख्य स्वच्छता कार्यक्रम स्वच्छ भारत मिशन से भी स्पष्ट है। यह कार्यक्रम जरूरी था क्योंकि 2014 के अंत में जब इसकी शुरुआत हुई तब भारत की 40 प्रतिशत से भी अधिक (ग्रामीण क्षेत्रों में तो 57 प्रतिशत से भी अधिक) जनता खुले में शौच करती थी।

स्वच्छता रोगों से बचाव और प्राथमिक स्वास्थ्य देखरेख कार्यक्रमों के अपरिहार्य तत्व के बतौर चिन्हित है (जैसे कि अल्मा-अता घोषणा, 1978 में) जिसमें कृमि और डायरिया जैसे रोगों की चपेट में आने की आशंका घटाने की क्षमता है (पिकरिंग एवं अन्य 2015) और जानकारी है कि इससे मानव पूंजी पर अल्पकालिक (नोक्स एवं अन्य 1992ए, 1992बी) और दीर्घकालिक (आलमंड एवं क्यूरी 2011, बोज़ोली एवं अन्य 2009) प्रभाव पडता है।

खुले में शौच की समाप्ति के लिए सुरक्षित स्वच्छता की उपलब्धता में सुधार जरूरी है। ग्रामीण क्षेत्रों में स्वच्छता का कवरेज बढ़ाने के भारत सरकार के प्रयास परिवारों को शौचालय निर्माण के लिए प्रोत्साहित करने पर केंद्रित रहे हैं। फिर भी, नीतिगत हस्तक्षेपों के बावजूद, सुरक्षित स्वच्छता का कवरेज 2015 में निम्न – 30 प्रतिशत से थोड़ा ही ऊपर था।

खुद परिवारों ने बताया कि शौचालय नहीं होने का मुख्य कारण खर्च वहन नहीं कर पाना और फंडिंग की कमी है। यह आश्चर्य की बात नहीं है क्योंकि किफायती शौचालयों में भी ग्रामीण परिवारों के बजट का अच्छा-खासा हिस्सा खर्च करना पड़ता है। ग्रामीण महाराष्ट्र में स्वच्छ भारत मिशन द्वारा अनुशंसित किफायती शौचालय पर होने वाला खर्च औसत (मीडियन) परिवार की वार्षिक आय का लगभग 20 प्रतिशत होगा।

स्वच्छता के लिए वर्गीकृत सूक्ष्मऋण

सूक्ष्मऋण नियमित, बार-बार और तय किश्तों में चुकाए जाने वाले लघु और अक्सर कॉलेटरल-मुक्त ऋणों का प्रावधान होता है जिसे फंडिंग संबंधी बाधाओं में कमी लाने का अच्छा साधन माना जाता है। किए गए अनेक अध्ययनों में पाया गया है कि रोगों से बचाव के लिहाज से किए जाने वाले स्वास्थ्य संबंधी निवेश को सूक्ष्मवित्त के ऋणों के साथ जोड़ देने से संभावना बढ़ जाती है कि परिवार इनका अच्छी चीजों पर निवेश करेंगे (जैसे कि मच्छरदानियों पर (तरोज्ज़ी एवं अन्य 2014), पानी के कनेक्शन पर (डेवोटो एवं अन्य 2012), तथा स्वच्छता पर (ग्वितेरास एवं अन्य 2016, बेनयीशे एवं अन्य 2016))। इसके विपरीत, सूक्ष्मवित्त कार्यक्रमों के यादृच्छिक नियंत्रित परीक्षण (रैंडमाइज्ड कंट्रोल्ड ट्रायल्स, आरसीटी) में जो आम तौर पर आमदनी वाली गतिविधियों के लिए किए जाते हैं, या तो रोगों से बचाव संबंधी निवेशों पर प्रभावों का अध्ययन किया ही नहीं गया है, या उसका कोई प्रभाव नहीं पाया गया है (बनर्जी एवं अन्य 2015)। इसलिए यह स्पष्ट नहीं है कि स्वच्छता के लिए वर्गीकृत सूक्ष्मऋण प्रभावी हो सकते हैं या नहीं।

एक नए अध्ययन में हमने इस बात की जांच के लिए आरसीटी डिजाइन किया कि स्वच्छता के लिए वर्गीकृत सूक्ष्मऋण ग्रामीण महाराष्ट्र में स्वच्छता संबंधी निवेश बढ़ा सकते हैं या नहीं (ऑग्सबर्ग एवं अन्य 2019)। एक प्रमुख सूक्ष्मवित्त संस्था (एमएफआइ) के साथ मिलकर फरवरी 2015 से सितंबर 2017 के बीच किए गए प्रयोग में महाराष्ट्र के लातूर और नांदेड़ जिलों के रैंडम ढंग से चुने गए 81 में से 40 ग्राम पंचायतों में सूक्ष्मऋण के ग्राहकों को स्वच्छता के लिए सूक्ष्मऋण ऑफर किया गया। सूक्ष्मवित्त संस्था ने संयुक्त-देनदारी वाले ऋणदाता समूहों के जरिए गरीब महिलाओं को कॉलेटरल-फ्री सूक्ष्मऋण उपलब्ध कराए। औसत 7 प्रतिशत परिवार पार्टनर सूक्ष्मवित्त संस्था के सदस्य थे हालांकि अनेक अन्य परिवार अन्य सूक्ष्मवित्त संस्थाओं 1 के सदस्य भी थे।

अन्य ऋणों (जैसे कि व्यावसायिक ऋण) से कम ब्याज दर पर और अधिक समय में वापस किए जाने वाले ऋणों का उपयोग या तो नए शौचालयों का निर्माण करने के लिए करना था या मौजूद शौचालयों के अपग्रेडेशन या मरम्मत के लिए। ऋण को न तो किसी खास शौचालय के साथ जोड़ा गया था न इसका उपयोग बाध्यकारी बनाया गया था। इसका अर्थ हुआ कि ऋण सिर्फ स्वच्छता के लिए वर्गीकृत था।

सैद्धांतिक फ्रेमवर्क

आरंभ में यह अस्पष्ट था कि ऐसा वर्गीकृत ऋण कार्यक्रम शौचालय का कवरेज बढ़ाने में प्रभावी हो सकता है या नहीं। दूसरी ओर, ऋण संबंधी बाधाओं में कमी लाकर, या ऋण की पसंदीदा शर्तों के जरिए स्वच्छता संबंधी निवेशों को अधिक आकर्षक बनाकर, अथवा ‘स्वच्छता’ ऋण के लेबल के कारण यह स्वच्छता संबंधी निवेशों को प्रोत्साहित कर सकता था। बाद वाली स्थिति दो चैनलों के जरिए परिवारों के उधार लेने और निवेश करने संबंधी निर्णयों को प्रभावित कर सकती थी: एक तो यह परिवारों को ऋण को सिर्फ स्वच्छता पर खर्च करने के लिहाज से मानसिक रूप से जोड़ने के लिए प्रेरित कर सकती थी जो नोबल पुरस्कार-प्राप्त विद्वान रिर्चर्ड थेलर द्वारा प्रस्तावित ‘मेंटल एकाउंटिंग’ का उदाहरण है। अन्यथा, ग्राहकों में (गलत) विश्वास पैदा हो सकता था कि या तो ऋण के उपयोग के लिए बाध्य किया जाएगा, या ऋण के जिम्मेवारी के साथ उपयोग से ऋणदाता की नजर में अच्छी साख बन सकती है, और उसके कारण भविष्य में बेहतर शर्तों पर बड़े ऋण मिल सकते हैं।

दूसरी ओर, कम ब्याज दर स्वच्छता से भिन्न अन्य प्रयोजनों के लिए ऋण लेने वालों परिवारों के लिए ऋण को आकर्षक बना देती होगी। उन परिवारों को सस्ता ऋण उपलब्ध कराने से स्वच्छता संबंधी ऋण लेने के बावजूद स्वच्छता संबंधी निवेश नहीं बढ़ सकता था। साथ ही, यह देखते हुए कि स्वच्छता संबंधी निवेशों पर आर्थिक रिटर्न मिलने में अपेक्षाकृत अधिक समय लगता है, परिवारों को कर्ज चुकाने के लिए संघर्ष करना पड़ सकता था, और इसलिए वे उसका उपयोग दूसरे मकसद से कर सकते थे।

सैद्धांतिक मॉडल का उपयोग करके हमारे रिसर्च ने सबसे पहले तो यह दर्शाया कि ऋण के लेबल स्वच्छता ऋण लेने और उसका उपयोग करने को प्रभावित कर सकते हैं। सिद्धांत का संकेत है कि अगर ऋण के लेबल मायने नहीं रखते हैं, तो स्वच्छता संबंधी ऋण पर कम ब्याज दर परिवारों को इस बात से बेपरवाह होकर कि वे उसे कैसे खर्च करना चाहते हैं, ऋण लेने के लिए प्रेरित कर सकती है। स्वच्छता ऋण की सीमा तक पहुंच जाने के बाद दूसरा अधिक खर्चीला ऋण ले लिया जाएगा। इस ऑब्जर्वेशन से हमारे लिए प्रायोगिक जांच करने की गुंजाइश बनी कि परिवार ऋण के लेबल के प्रति संवेदनशील हैं या नहीं।

यह सिद्धांत यह भी दर्शाता है कि ऋणों के लेबल के प्रति परिवारों के संवेदनशील होने पर स्वच्छता ऋण की शुरुआत से स्वच्छता संबंधी निवेशों में खास तौर पर वृद्धि होगी। परिवारों को ऋणों के मामले में जिन बाधाओं का सामना करना पड़ता है, इस ऋण से उसमें कमी आती है, और कम ब्याज दर के कारण सारे निवेश अपेक्षाकृत सस्ते हो जाते हैं। लेबलों के अप्रासंगिक होने पर इन दोनो फीचर्स से स्वच्छता संबंधी निवेशों में ही नहीं, सारे निवेशों में और समग्रता में ऋण लेने में वृद्धि होने का अनुमान था।

अनुभवजन्य निष्कर्ष

हमारे निष्कर्ष सबसे पहले तो यह दर्शाते हैं कि नए स्वच्छता ऋण में लोगों की रुचि है। लगभग 18.1 प्रतिशत पात्र परिवारों ने ऋण लिया। इसे आकृति 1 में दर्शाया गया है जिसमें अध्ययन क्षेत्र में स्वच्छता ऋणों की संचित (क्यूमुलेटिव) प्राप्ति को दर्शाया गया है।

आकृति 1. ट्रीटमेंट आर्म द्वारा विभिन्न समय में लिए गए स्वच्छता ऋण

टिप्पणी: उदग्र रेखाएं ब्याज दरों में कमी दर्शाती हैं जो नवंबर 2015 और जून 2016 में हुई थीं।

स्रोत: अपने क्रियान्वयन पार्टनर से प्रशासनिक डेटा।

साथ ही, सूक्ष्मवित्त संस्था से लिए गए अन्य ऋणों के आंकड़ों से अधिक महंगे व्यावसायिक ऋण की जगह सस्ते स्वच्छता ऋण लेने या ग्राहकों द्वारा स्वच्छता ऋण लेने के बाद ही व्यावसायिक ऋण लेने का कोई प्रमाण नहीं मिलता है। 62 प्रतिशत पात्र ग्राहक स्वच्छता ऋण ले सकते थे लेकिन उनलोगों ने व्यावसायिक ऋण लिया वहीं, 31 प्रतिशत ग्राहक दोनो ऋण ले सकते थे, लेकिन उनलोगों ने सिर्फ व्यावसायिक ऋण लेना पसंद किया। इस प्रकार, परिवारों के बड़े हिस्से का निर्णय ऋण के लेबल से प्रभावित है।

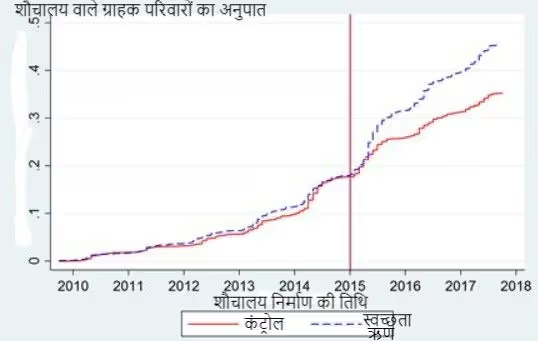

पहले जैसे कहा गया है कि ऋण लिया जाना अपने आप में यह बताने के लिए अपर्याप्त प्रमाण है कि स्वच्छता संबंधी निवेशों में वृद्धि हुई है। इसलिए हमने शौचालयों के स्वामित्व पर, और मौजूद शौचालयों की मरम्मत और अपग्रेड करने पर हस्तक्षेप संबंधी प्रभावों का विश्लेषण किया। हमने पाया कि स्वच्छता संबंधी सूक्ष्मऋण के हस्तक्षेप से शौचालयों के अपटेक में लगभग 9 प्रतिशत अंकों की वृद्धि हुई, जिसे आकृति 2 में देखा जा सकता है। गौरतलब है कि आंकड़े कंट्रोल ग्राम पंचायतों में भी (जहां हस्तक्षेप नहीं किया गया था), खास कर 2014 के मध्य में शौचालयों के अपटेक में तेज वृद्धि दर्शाते हैं। इसका कारण संभवतः स्वच्छ भारत मिशन कार्यक्रम है जिसकी शुरुआत 2 अक्तूबर 2014 को की गई थी। ट्रीटमेंट वाले ग्राम पंचायतों में (जहां हस्तक्षेप किया गया) पाए गए प्रभाव इस वृद्धि के अतिरिक्त हैं।

आकृति 2. ट्रीटमेंट आर्म द्वारा विभिन्न समय में शौचालयों का अपटेक

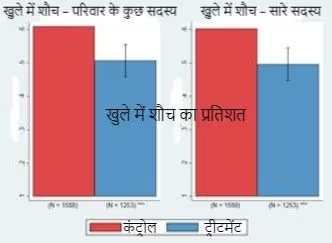

हमें इस बात का भी कोई प्रमाण नहीं मिला कि स्वच्छता ऋणों का उपयोग मौजूद शौचालयों की मरम्मत या अपग्रेड करने के लिए किया गया, या इन ऋणों का उपयोग शौचालयों के लिए फंडिंग के दूसरे स्रोतों की जगह किया गया जिनके जरिए शौचालय बनवाए जा सकते थे। इस प्रकार लगभग आधे स्वच्छता ऋणों को किसी गैर-स्वच्छता निवेश के मकसद से खर्च किया गया है।एक महत्वपूर्ण प्रश्न यह है कि नए शौचालयों का वास्तव में उपयोग हुआ या नहीं, और उनके कारण खुले में शौच घटा या नहीं। हमने पाया कि हस्तक्षेप के फलस्वरूप परिवार के सदस्यों द्वारा खुले में शौच में 10 प्रतिशत अंकों से कुछ अधिक कमी आई, जो यह दर्शाता है कि स्वच्छता ऋणों के जरिए बने शौचालयों का प्रभावी तरीके से उपयोग किया जा रहा है।

आकृति 3. खुले में शौच पर प्रभाव

हमारे अध्ययन में इस बात का भी कोई प्रमाण नहीं पाया गया कि स्वच्छता संबंधी सूक्ष्मवित्त कार्यक्रम से परिवारों का वित्तीय स्वास्थ्य बिगड़ रहा है। हमें परिवारों द्वारा कुल ऋण लेने के औसत में वृद्धि होने का सांख्यिकी के लिहाज से महत्वपूर्ण कोई प्रमाण नहीं मिला जो दर्शाता है कि ऋण कार्यक्रम के कारण परिवारों के औसत ऋण में कोई वृद्धि नहीं हुई। साथ ही, हमें परिवारों द्वारा ऋण चुकाने में होने वाली कठिनाइयों का भी कोई प्रमाण नहीं मिला। स्वच्छता संबंधी सूक्ष्मऋण लेने वाले 1.12 प्रतिशत ग्राहकों ने ऋण चुकाने में कठिनाई होने की सूचना दी जो व्यावसायिक ऋण चुकाने में कठिनाई होने की सूचना देने वाले 5.75 प्रतिशत ग्राहकों से कम है।

औसत परिवार के पूरे कर्ज में वृद्धि नहीं होने के प्रमाण से यह भी स्पष्ट होता है कि स्वच्छता संबंधी सूक्ष्मऋण कार्यक्रम ने ऋण संबंधी समग्र बाधाओं में कमी लाने या कम ब्याज दर के जरिए स्वच्छता संबंधी निवेशों को बढ़ावा नहीं दिया। अगर इनमें से कोई भी व्याख्या प्रासंगिक होती, तो हमने समग्र ऋण में वृद्धि या अधिक महंगे ऋण से दूर हटना देखा होता। लेकिन डेटा में इनमें से कुछ भी नहीं दिखा।

और इस कार्यक्रम की लागत का विश्लेषण करते हुए हमने स्वच्छता ऋण देने में सूक्ष्मवित्त संस्था के (परिचालन और पूंजीगत) व्यय का अनुमान किया जो 3,000 रु. (45 अमेरिकी डॉलर) प्रति वितरित ऋण के आसपास आया। कोई डिफॉल्ट नहीं हुआ यह मानने पर ब्रेक-ईवन (न लाभ न हानि) ब्याज दर 20 प्रतिशत होती है, जो सूक्ष्मवित्त संस्था द्वारा हस्तक्षेप की अवधि में ली जाने वाली औसत ब्याज दर है।2

प्रभावी लेकिन पर्याप्त नहीं

कुल मिलाकर हमारा निष्कर्ष है कि स्वच्छता के लिए वर्गीकृत ऋण स्वच्छता संबंधी निवेश बढ़ाने में प्रभावी हो सकते हैं, और ऋण का लेबल परिवारों के ऋण और निवेश संबंधी निर्णयों में भूमिका निभाता है। हालांकि यह तथ्य कि लगभग आधे ऋणों का उपयोग स्वच्छता के लिए नहीं हुआ, यह भी दर्शाता है कि ऋणों का उपयोग कथित प्रयोजन के लिए ही हो, इसे सुनिश्चित करने के लिए लेबल अपने-आप में काफी नहीं हैं। किस तरीके से खास प्रयोजन के लिए दिए जाने वाले ऋणों को किफायती तौर पर प्रोत्साहित किया जा सकता है, उसके बारे में अभिनव ढंग से सोचना भविष्य में रिसर्च के लिए महत्वपूर्ण राह है।

लेखक परिचय: ब्रिटा ऑग्सबर्ग इंस्टीट्यूट फॉर फिस्कल स्टडीज की एसोसिएट निदेशक हैं। बेट कैयर्स इंस्टीट्यूट फॉर फिस्कल स्टडीज में और एनएचएच नार्वे स्कूल ऑफ इकोनॉमिक्स में अर्थशास्त्र में पोस्ट-डॉक्टरल फेलो हैं। सारा जिआंटी यूनिवर्सिटी ऑफ़ मिलान-बीकोका में पोस्ट-डॉक्टरल फेलो हैं। बंसी माल्डे यूनिवर्सिटी ऑफ़ केंट में अर्थशास्त्र की लेक्चरर और इंस्टीट्यूट फॉर फिस्कल स्टडीज में शोध सहयोगी हैं। सुज़ैना स्मेट्स वर्ल्ड बैंक वाटर ग्लोबल प्रैक्टिस के साथ वरिष्ठ जल सप्लाई और स्वच्छता विशेषज्ञ हैं।

नोट्स:

- भारत में बड़ी संख्या में लोग सूक्ष्मऋण समूहों के सदस्य हैं। अकेले नाबार्ड (राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक) द्वारा 2018 में अपने सूक्ष्मऋण कार्यक्रम के जरिए 1.1 करोड़ से अधिक परिवारों का ऋण-संपर्क कराए जाने की सूचना है।

- यह ऊपरी सीमा है क्योंकि सूक्ष्मऋण संस्थाएं चुकाए गए ऋणों को भी उधार दे सकती हैं जिसे हमारी गणना में इग्नोर किया गया है।

.svg)

.svg)

%201.svg)

.svg)

.svg)