.svg)

.svg)

.svg)

.svg)

भारत में बुजुर्गों के लिए सार्वजनिक सहायता के व्यापक स्तर पर विस्तार की आवश्यकता है। ड्रेज़ और डफ्लो इस लेख में तर्क देते हैं कि इसकी अच्छी शुरुआत निकट-सर्वव्यापक सामाजिक सुरक्षा पेंशन से हो सकती है। बुजुर्ग व्यक्ति- विशेष रूप से विधवाएं, अक्सर गरीबी, खराब स्वास्थ्य और अकेलेपन से जूझती हैं, और इसके चलते उनके अवसाद-ग्रस्त होने का जोखिम होता है। वित्तीय सहायता मिलने से उन्हें एक आसान जीवन जीने में मदद होगी। कुछ भारतीय राज्यों में पहले से ही निकट-सर्वव्यापक पेंशन दी जा रही है, और ये पूरे देश में अपनाये जाने का आधार बनता है।

भारत में आजादी के बाद से जीवन-संभाव्यता दोगुनी से अधिक हो गई है- जो 1940 के दशक के अंत में लगभग 32 वर्ष थी, वह बढ़कर आज 70 वर्ष या उससे भी अधिक हो गई है। कई देशों ने इससे भी बेहतर किया है, लेकिन यह फिर भी एक ऐतिहासिक उपलब्धि है। इसी अवधि में, प्रजनन दर प्रति महिला लगभग छह बच्चों से घटकर मात्र दो बच्चे तक रह गई है; जिसके कारण महिलाओं को बार-बार प्रसव और बच्चे की देखभाल1 के बंधनों से राहत मिली है। यह सब अच्छी खबर है, लेकिन यह आबादी की उम्र बढ़ने संबंधी एक नई चुनौती भी पैदा करता है।

भारत की जनसंख्या में बुजुर्गों (60 और उससे अधिक आयु के व्यक्तियों) का हिस्सा, जो वर्ष 2011 में 9% के करीब था, तेजी से बढ़ रहा है और राष्ट्रीय जनसंख्या आयोग के अनुसार यह वर्ष 2036 तक 18% तक पहुंच सकता है। यदि भारत को निकट भविष्य में बुजुर्गों के लिए एक अच्छी गुणवत्ता का जीवन सुनिश्चित करना है, तो इसके लिए योजना बनाना और उसे लागू करना आज से ही शुरू होना चाहिए।

पेंशन से किस प्रकार मदद मिलती है?

भारत में बुजुर्गों के मानसिक स्वास्थ्य पर किये गए हाल के शोध में उनकी गंभीर स्थिति पर नया अवलोकन प्रस्तुत करते हैं। जे-पाल और तमिलनाडु सरकार (बनर्जी एवं अन्य 2022) द्वारा किये गए एक सहयोगी सर्वेक्षण से अवसाद पर साक्ष्य विशेष रूप से दर्शाते हैं कि 60 वर्ष और उससे अधिक आयु के व्यक्तियों में से, 30 से 50% (लिंग और आयु वर्ग के आधार पर) व्यक्तियों में ऐसे लक्षण हैं जो उन्हें अवसाद-ग्रस्त बना सकते हैं। पुरुषों की तुलना में महिलाओं के लिए अवसाद के लक्षणों का अनुपात बहुत अधिक है, और यह उम्र के साथ तेजी से बढ़ता है। ज्यादातर मामलों में, इस अवसाद का निदान नहीं होता और यह अनुपचारित रहता है।

कोई यह मान सकता है कि अवसाद का गहरा संबंध गरीबी और खराब स्वास्थ्य से है, लेकिन यह अकेलेपन के साथ भी जुड़ा है। तमिलनाडु राज्य के नमूने में, अकेले रहने वाले बुजुर्गों में से 74% में ऐसे लक्षण थे जिसके चलते उन्हें वृद्धावस्था अवसाद पैमाने2 (मैकेलवे एवं अन्य 2022) पर संक्षिप्त रूप में हल्के से उदास या बदतर होने की संभावना के रूप में वर्गीकृत किया जा सकता है। अकेले रहने वाले बुजुर्गों में बड़ी संख्या में महिलाएं हैं, जिनमें मुख्य रूप से विधवाएं हैं।

वृद्धावस्था की कठिनाइयाँ केवल गरीबी से संबंधित नहीं हैं, बल्कि इसमें कुछ नकदी से अक्सर सहायता मिलती है। नकद सहायता से निश्चित रूप से कई स्वास्थ्य समस्याओं से निपटने में मदद मिल सकती है, और कभी-कभार अकेलेपन को भी दूर कर सकती है। बुजुर्गों को सम्मानजनक जीवन दिलाने की दिशा में पहला कदम उन्हें बेसहारापन और इसके साथ आने वाले सभी अभावों से बचाना है। यही कारण है कि दुनिया भर में वृद्धावस्था पेंशन सामाजिक सुरक्षा प्रणालियों का एक महत्वपूर्ण हिस्सा बनी हुई है।

भारत में राष्ट्रीय सामाजिक सहायता कार्यक्रम (एनएसएपी) के तहत बुजुर्गों, विधवा महिलाओं और विकलांग व्यक्तियों के लिए गैर-अंशदायी पेंशन की महत्वपूर्ण योजनाएं हैं। अफ़सोस कि एनएसएपी के लिए पात्रता पुरानी और अविश्वसनीय बीपीएल सूचियों के आधार पर 'गरीबी रेखा से नीचे' (बीपीएल) के परिवारों तक सीमित रखी गई है, और उनमें से कुछ सूचियाँ तो बीस साल पुरानी हैं। इसके अलावा, एनएसएपी के तहत वृद्धावस्था पेंशन में केंद्र सरकारी योगदान वर्ष 2006 से प्रति माह रु. 200 की अत्यंत छोटी राशि पर स्थिर और विधवाओं के लिए थोड़ी अधिक लेकिन फिर भी मामूली राशि (300 रुपये प्रति माह) के साथ बना हुआ है।

कई राज्यों ने अपने राज्य के धन और योजनाओं का उपयोग करके एनएसएपी मानदंडों से परे सामाजिक सुरक्षा पेंशन की कवरेज और/या राशि में वृद्धि की है। कुछ राज्यों ने तो विधवाओं और बुजुर्गों के लिए 'निकट-सार्वभौमिक' (जैसे 75-80%) कवरेज भी हासिल कर लिया है। अब यह तमिलनाडु को छोड़कर सभी दक्षिणी राज्यों में एक आदर्श उदाहरण है - क्योंकि, एक अजीब अपवाद के रूप में तमिलनाडु राज्य सामाजिक सुरक्षा के क्षेत्र में अग्रणी रहा है।

लक्ष्यीकरण और एक संभावित विकल्प

सामाजिक लाभों का 'लक्षित' किया जाना हमेशा कठिन होता है। इन लाभों को बीपीएल परिवारों तक सीमित करने से अच्छा काम नहीं हुआ है, क्योंकि बीपीएल सूची में बहिष्करण संबंधी बड़ी त्रुटियां हैं। जब वृद्धावस्था पेंशन की बात हो, तो किसी भी मामले में लक्ष्यीकरण अच्छा विचार नहीं है। एक बात है, लक्ष्यीकरण व्यक्तिगत संकेतकों के बजाय पारिवारिक स्थिति पर आधारित होता है। हालाँकि, एक विधवा या बुजुर्ग व्यक्ति को अपेक्षाकृत संपन्न घर में भी बड़े अभाव का अनुभव हो सकता है। पेंशन उन्हें अपने रिश्तेदारों- जो उनकी अच्छी देखभाल कर भी सकते हैं या नहीं भी, पर अत्यधिक निर्भर होने से बचने में मदद कर सकती है, और यह स्थिति उनके रिश्तेदारों को अधिक विचारशील होने के लिए प्रेरित कर सकती है।

दूसरा यह कि, लक्ष्यीकरण में बीपीएल प्रमाणपत्र और अन्य दस्तावेज जमा करने जैसी जटिल औपचारिकताएं शामिल होती हैं। एनएसएपी पेंशन के साथ निश्चित रूप से ऐसा अनुभव रहा है। ये औपचारिकताएं विशेष रूप से कम आय वाले या कम शिक्षा वाले बुजुर्ग व्यक्तियों- जिन्हें पेंशन की सबसे बड़ी आवश्यकता है, के लिए अनिष्ट लग सकती हैं। तमिलनाडु के नमूने में, पेंशन योजनाओं से छूटे हुए पात्र व्यक्तियों को पेंशन प्राप्तकर्ताओं की तुलना में अधिक गरीब पाया गया (सिर्फ पेंशन से अधिक) है। इसके अलावा, पेंशन योजनाओं से छूटे हुए संभावित-योग्य व्यक्तियों की सूची जब स्थानीय प्रशासन को प्रस्तुत की गई, तो प्रशासन ने यह पुष्टि की कि वे चीजों की वर्तमान योजना में लचीली बाधाओं का सामना करते हैं, बहुत कम लोगों को पेंशन हेतु अनुमोदन दिया गया था।

आम तौर पर समस्या, सरकारी अधिकारियों की ओर से प्रयास या सद्भावना की कमी नहीं है। बल्कि, कई लोगों ने इस विचार को आत्मसात कर लिया है कि उनका काम यह सुनिश्चित करके सरकारी धन बचाना है कि योजना में कोई भी अपात्र व्यक्ति गलती से पात्र न हो जाए। उदाहरण के लिए, तमिलनाडु में इसका अक्सर यह अर्थ होता है कि यदि आवेदक का शहर में एक सक्षम बेटा है, तो उन्हें अयोग्य घोषित किया जा सकता है, भले ही उन्हें उनके बेटे से कोई सहायता मिलती हो या नहीं। कई अधिकारी योजना में समावेशन संबंधी त्रुटियों से बचने के लिए, बहिष्करण त्रुटियों के बारे में कम चिंतित रहते हैं।

सरल और पारदर्शी 'बहिष्करण मानदंड' के अधीन, सभी विधवाओं और बुजुर्गों या विकलांग व्यक्तियों को पात्र के रूप में विचार करना एक बेहतर तरीका हो सकता है। स्थानीय प्रशासन या ग्राम पंचायत पर समयबद्ध सत्यापन का भार रखते हुए यह पात्रता स्व-घोषित भी कराई जा सकती है। इसमें कुछ हद तक धोखाधड़ी हो सकती है, लेकिन यह संभावना नहीं है कि कई विशेषाधिकार-प्राप्त परिवार मासिक पेंशन की छोटी राशि के लिए परेशानी का जोखिम उठाएंगे। आज हम लक्षित पेंशन योजनाओं में जो व्यापक बहिष्करण त्रुटियां देख रहे हैं, उन्हें जारी रखने के बजाय समावेशन संबंधी कुछ त्रुटियां रह भी जाएँ, तो कोई हर्ज नहीं है।

तंत्र का विस्तार

लक्षित से निकट-सर्वव्यापक पेंशन की ओर प्रस्तावित कदम विशेष रूप से नया नहीं है। जैसा कि पहले उल्लेख किया गया है, यह कई राज्यों में पहले ही हो चुका है। बेशक, इसके लिए बड़े पेंशन बजट की आवश्यकता है, लेकिन अतिरिक्त खर्च को सही ठहराना आसान है। भारत की सामाजिक सहायता योजनाओं का बजट कम रहता है और इससे बड़ी संख्या में लोगों (एनएसएपी के तहत लगभग 400 लाख) के लिए बड़ा फर्क पड़ता है। अतः वे विस्तार के लायक हैं।

इस संदर्भ में, एक उदाहरण काम आ सकता है- तमिलनाडु में सामाजिक सुरक्षा पेंशन (आमतौर पर रु. 1,000 प्रति माह) को लक्षित किया गया है जिसके तहत प्रति वर्ष लगभग 40 अरब रुपये की लागत में सभी बुजुर्गों एवं विधवाओं में से एक तिहाई को कवर किया जाता है। यदि, बजाय इसके, 20% को बाहर रखा जाना होता और बाकी डिफ़ॉल्ट रूप में पात्र होते, तो इसकी लागत बढ़कर प्रति वर्ष 100 अरब हो जाती। वृद्धावस्था में सभी के लिए आर्थिक सुरक्षा का एक मामूली हिस्सा सुनिश्चित करने के लिए भुगतान करने हेतु यह बेहद मामूली राशि होगी। यह तमिलनाडु राज्य द्वारा सरकारी कर्मचारियों- जो आबादी का बमुश्किल 1% हैं, के लिए पेंशन और सेवानिवृत्ति लाभों पर इस साल खर्च की जाने वाली 400 अरब रुपये की राशि का महज एक अंश होगा। यदि बदलाव एक झटके में नहीं किया जा सकता है, तो इसे शुरू में महिलाओं (विधवा या बुजुर्ग) के लिए करने का एक मजबूत आधार है, जो अक्सर विशेष नुकसान का सामना करती हैं। यह तमिलनाडु सरकार के महिलाओं के लिए प्रति माह 1,000 रुपये के 'होम ग्रांट' के वादे को पूरा करने की दिशा में भी एक कदम होगा।

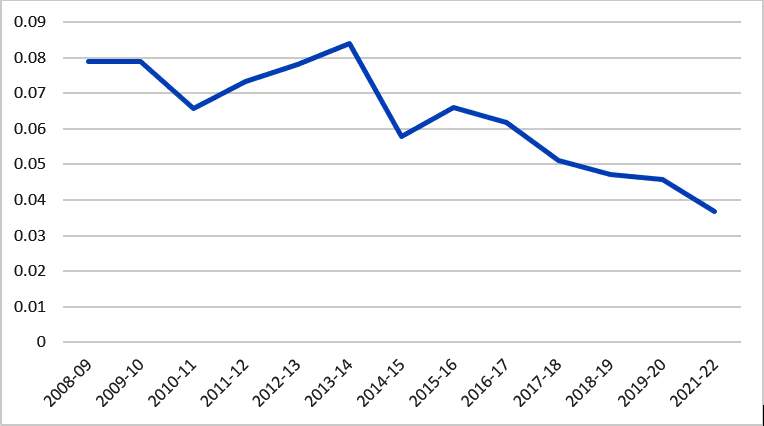

भारत के दक्षिणी राज्य अपेक्षाकृत अच्छी तरह से संपन्न हैं, यहां तक कि कुछ गरीब राज्यों (ओडिशा और राजस्थान जैसे राज्य) में भी निकट-सर्वव्यापक सामाजिक सुरक्षा पेंशन है। यदि केंद्र सरकार एनएसएपी में सुधार करे तो सभी राज्यों के लिए ऐसा करना बहुत आसान हो जाएगा। इस वर्ष हेतु एनएसएपी का बजट सिर्फ 96.52 अरब रुपये है - जो कमोबेश दस साल पहले के बजट समान ही है, और वास्तविक रूप में बहुत कम है। यह भारत की जीडीपी का 0.05% भी नहीं है!

चित्र 1. जीडीपी के प्रतिशत के रूप में एनएसएपी का बजट

स्रोत: भारत सरकार के बजट दस्तावेजों और भारतीय अर्थव्यवस्था पर सांख्यिकी की पुस्तिका से संशोधित अनुमान (क्रेडिट: जैस्मीन नौर हाफिज)

सामाजिक सुरक्षा पेंशन, निश्चित रूप से, बुजुर्गों के लिए एक सम्मानजनक जीवन की दिशा में पहला कदम है। उन्हें स्वास्थ्य देखभाल, विकलांग सहायता, दैनिक कार्यों में सहायता, मनोरंजन के अवसर और एक अच्छे सामाजिक जीवन जैसी अन्य सहायता और सुविधाओं की भी आवश्यकता होती है। यह निकट भविष्य के लिए अनुसंधान, नीति और कार्रवाई का एक महत्वपूर्ण क्षेत्र है।

इस लेख का एक संस्करण पूर्व में 15 सितंबर, 2022 को द हिंदू में छपा था।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

टिप्पणियाँ:

- अधिक जानकारी के लिए, ड्रेज़ और सेन (2013), और विश्व विकास संकेतक की तालिका 1.2 देखें।

- वृद्धावस्था अवसाद पैमाना (जीडीएस) एक संक्षिप्त प्रश्नावली है जिसमें प्रतिभागियों से हां/नहीं के प्रश्न पूछे जाते हैं कि उन्होंने पिछले एक सप्ताह में कैसा महसूस किया। संक्षिप्त रूप जीडीएस उन रोगियों द्वारा अधिक आसानी से उपयोग किया जाता है जिनका ध्यान कम होता है।

लेखक परिचय: ज्यां द्रेज़ रांची विश्वविद्यालय में विजिटिंग प्रोफेसर के साथ-साथ दिल्ली स्कूल ऑफ इकोनॉमिक्स में मानद प्रोफेसर हैं। एस्तेर डुफ्लो मैसाचुसेट्स इंस्टीट्यूट ऑफ टेक्नोलॉजी (MIT) में अर्थशास्त्र विभाग में गरीबी उन्मूलन और विकास अर्थशास्त्र की अब्दुल लतीफ जमील प्रोफेसर हैं और अब्दुल लतीफ जमील पॉवर्टी एक्शन लैब (J-PAL) की सह-संस्थापक और सह-निदेशक हैं |

.svg)

.svg)

%201.svg)

.svg)

.svg)