.svg)

.svg)

.svg)

.svg)

कॉर्पोरेट जगत की लाभप्रदता और बैंकों की ऋण देने की क्षमता पिछले कुछ समय से बढ़ रही है, फिर भी कॉर्पोरेट निवेश सुस्त बना हुआ है। गुप्ता और सचदेवा इस लेख में तर्क देते हैं कि भविष्य की मांग में वृद्धि के सन्दर्भ में, भारतीय कंपनियों के निवेश स्तर उनके आकलन के अनुरूप हैं। भूमि अधिग्रहण को प्राथमिकता देते हुए अगली पीढ़ी के सुधारों को लागू करने से बड़ी भारतीय कंपनियाँ वैश्विक स्तर पर प्रतिस्पर्धा में अधिक खरी उतर सकती हैं। विकास में सुधार होने से निवेश को बढ़ावा मिलेगा।

वर्ष 2024-25 के भारत के आर्थिक सर्वेक्षण में अनुमान लगाया गया है कि वित्त वर्ष 2025-26 के लिए देश की वास्तविक जीडीपी (सकल घरेलू उत्पाद) की वृद्धि 6.3-6.8% की सीमा में होगी, जो पिछले वर्ष के अनंतिम अनुमान 8.2% की वृद्धि से बहुत कम है। अभी भी यह तय नहीं हो सका है कि यह संरचनात्मक है या आकस्मिक गिरावट है1। किसी देश का पूंजी निर्माण स्तर उसके संरचनात्मक विकास का आकलन करने का एक अच्छा पैमाना होता है। सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय के अनुसार, भारत ने पिछले कुछ वर्षों में अपने सकल घरेलू उत्पाद (वर्तमान मूल्यों में सकल पूंजी निर्माण) का 30-32% निवेश किया है। भारत के लिए 4.5 का वृद्धिशील पूंजी-उत्पादन अनुपात (उत्पादन की एक और इकाई का उत्पादन करने के लिए आवश्यक अतिरिक्त पूंजी) (मोहन 2019), प्रति वर्ष 6.5-7% की ट्रेंड जीडीपी विकास दर देगा। विकसित भारत@2047 आकांक्षा के अनुरूप, संरचनात्मक वृद्धि को 8% से अधिक की वार्षिक दर तक बढ़ाने के लिए 35% या उससे अधिक की निवेश दर की ज़रूरत है। तो फिर भारतीय अर्थव्यवस्था अधिक निवेश क्यों नहीं कर रही है?

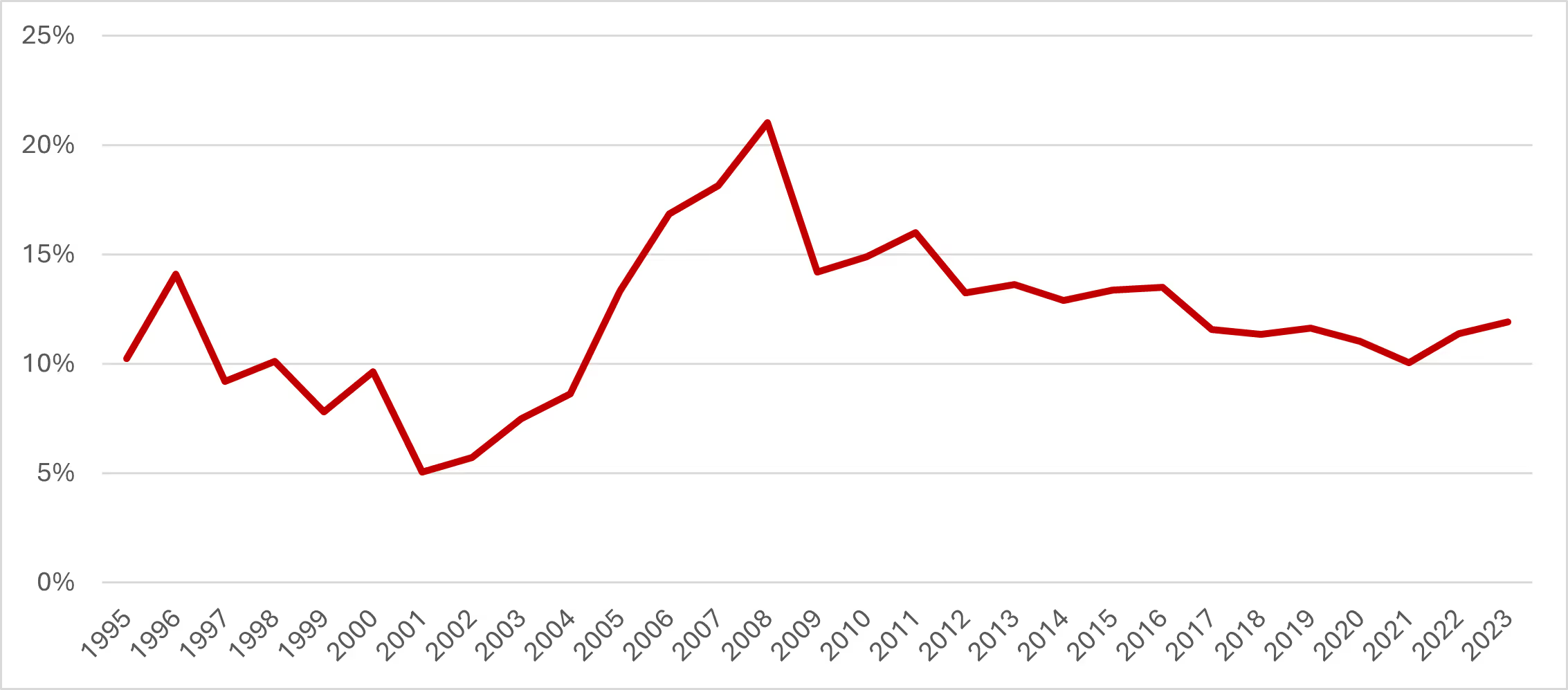

पूंजी निर्माण की प्रवृत्ति मुख्य रूप से निजी कॉर्पोरेट क्षेत्र के पूंजीगत व्यय (कैपेक्स) चक्र से संचालित होती है, जिसका पुनरुज्जीवन पिछले कुछ समय से एक सपना बना हुआ है। 2004-2008 के भारत के उछाल वाले विकास वर्षों के दौरान, जब कॉर्पोरेट निवेश अनुपात अपने चरम पर पहुँच गया था, कॉर्पोरेट संस्थानों ने सकल घरेलू उत्पाद का औसतन 16% निवेश किया, जबकि वित्त वर्ष 2022-23 में यह निवेश 12% का था। और यह कुछ समय से कम रहा है (गुप्ता और सचदेवा 2022)।

आकृति-1. निजी कॉर्पोरेट सकल पूंजी निर्माण से सकल घरेलू उत्पाद अनुपात (वर्तमान मूल्य)

स्रोत : कॉर्पोरेट निवेश और सकल घरेलू उत्पाद के आँकड़े वर्तमान मूल्यों पर राष्ट्रीय लेखा सांख्यिकी से लिए गए हैं। ये आँकड़े वर्ष 2011-12 श्रृंखला से हैं।

‘भारतीय कॉर्पोरेट जगत’ निवेश क्यों नहीं कर रहा है?

इससे यह सवाल उठता है कि कॉर्पोरेट जगत, ख़ासकर तब जब उनकी लाभप्रदता वापस आ गई है, बैंक भी उधार देने की स्थिति में हैं और बैंकों की बैलेंस शीट भी काफी बेहतर है, इतना निवेश क्यों नहीं कर रहे हैं?

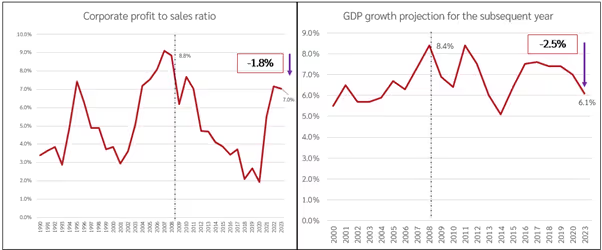

बिक्री अनुपात के लिए कर-पश्चात शुद्ध लाभ के रूप में मापी जाने वाली कॉर्पोरेट लाभप्रदता, वर्ष 2023 में 7% पर है, जो पिछले एक दशक में रही दर से लगभग दोगुनी है और 2004-2008 के दौरान के करीब है। इसी प्रकार से, सकल अग्रिमों के हिस्से के रूप में बैंकों की सकल गैर-निष्पादित परिसंपत्तियाँ पिछले दशक की दूसरी छमाही के दौरान औसतन 6% की तुलना में घटकर 2.6% हो गई है (भारतीय रिजर्व बैंक, 2024)। कॉर्पोरेट निवेश कॉर्पोरेट लाभप्रदता और विकास के दृष्टिकोण का एक कार्य है। पहला उनके निवेश करने की क्षमता और दूसरा उनकी इच्छा को दर्शाता है (गुप्ता और सचदेवा 2022)। लाभप्रदता वापस आ गई है, जबकि विकास की संभावना अभी भी धीमी है। वर्ष 2004-2008 के दौरान, भारतीय अर्थव्यवस्था के लिए अगले वर्ष का विकास दृष्टिकोण लगभग 8% था जबकि वर्तमान में, यह लगभग 6.5% है। यह मध्यम वृद्धि परिदृश्य, कॉर्पोरेट जगत के उत्साह (एनिमल स्पिरिट्स) को कम करता है और उन्हें तीव्र गति से क्षमता सृजन पर ज़ोर देने से रोकता है। इस प्रकार देखा जाए तो भारतीय कॉर्पोरेट जगत निवेश से पीछे नहीं हट रहा है, जैसा कि आम चर्चा हमें विश्वास दिलाती है बल्कि उनका निवेश स्तर भविष्य के लिए मांग वृद्धि के उनके आकलन के अनुरूप है। उच्च कॉर्पोरेट निवेश के लिए बेहतर विकास परिदृश्य की आवश्यकता होती है।

आकृति-2. कॉर्पोरेट जगत अपनी लाभप्रदता के स्तर और विकास परिदृश्य के अनुसार निवेश करता है

स्रोत : (i) निवेश-बिक्री अनुपात और लाभ-बिक्री अनुपात ‘सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी प्रोवेस’ डेटाबेस से लिए गए हैं। (ii) विकास अनुमान विश्व आर्थिक परिदृश्य के विभिन्न अंकों से लिए गए हैं।

विकास परिदृश्य और निर्यात

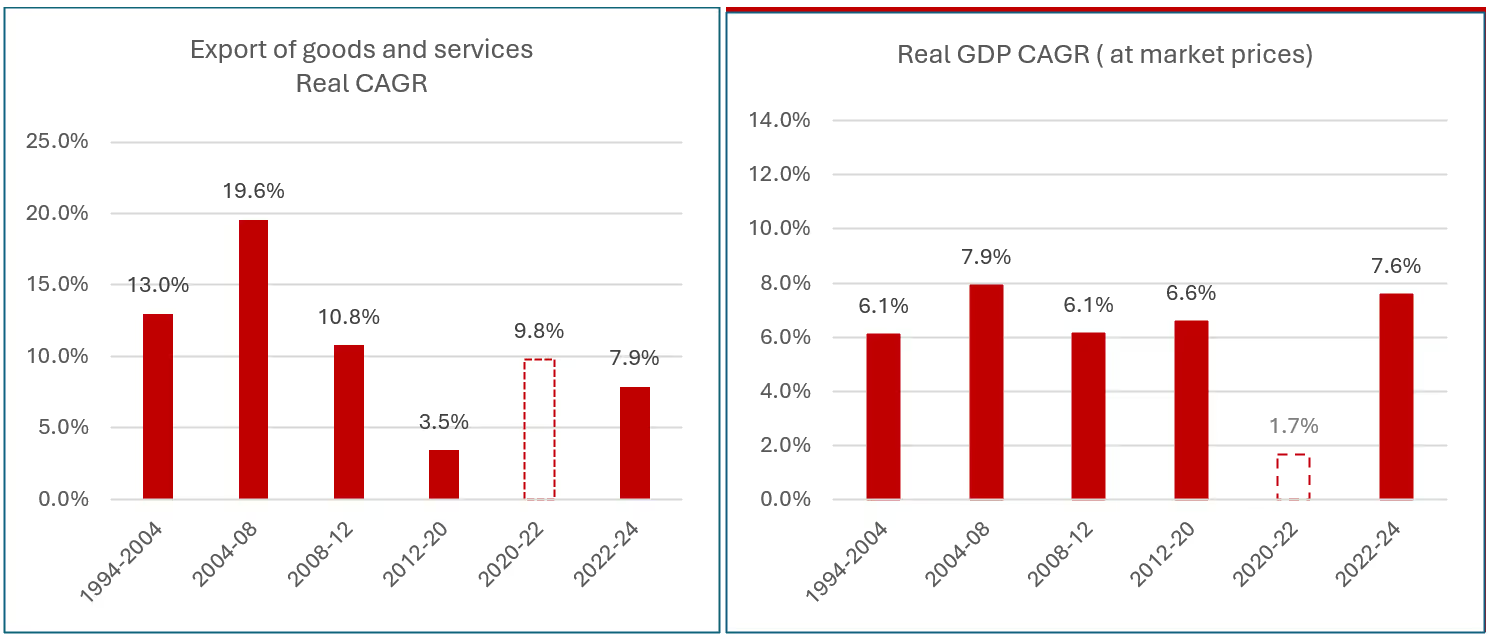

इससे एक और सवाल उठता है- वृद्धि के वर्षों की तुलना में अब वृद्धि का दृष्टिकोण मध्यम क्यों है? एक प्रमुख घटक जो किसी भी अर्थव्यवस्था के विकास को संचालित करता है, वह उसका निर्यात वृद्धि प्रदर्शन है। भारत के लिए भी यही सच है। देश की वास्तविक निर्यात वृद्धि 1994-2004 के दौरान 13% थी, जो वर्ष 2004-2008 के दौरान बढ़कर लगभग 20% हो गई और पिछले कुछ वर्षों में कुछ हद तक ठीक होने से पहले, 2012-2020 के दौरान, गिरकर 3.5% हो गई थी। सकल घरेलू उत्पाद (जीडीपी) की वृद्धि दर ने भी इसी प्रवृत्ति का अनुसरण किया। यह संबंधित अवधि में 6.6% तक गिरने से पहले, 6.1% से बढ़कर 7.9% हो गई थी। वैश्विक अर्थव्यवस्था के हो रहे विभाजन को देखते हुए, वैश्विक व्यापार वृद्धि का दृष्टिकोण हाल के दिनों की तुलना में बेहतर नहीं है।2 भारत के लिए बेहतर विकास संभावनाओं के लिए, इस सुस्त वैश्विक व्यापार वातावरण में इसके निर्यात में काफी तेज़ी से वृद्धि होनी चाहिए। यह तभी संभव है जब भारत वैश्विक बाज़ार में अधिक प्रतिस्पर्धी बने ताकि वह वैश्विक अर्थव्यवस्था में आई गिरावट को कम कर सके। हम बेहतर निर्यात वृद्धि कैसे हासिल कर सकते हैं?

आकृति-3. भारत का वास्तविक निर्यात और सकल घरेलू उत्पाद (जीडीपी) वृद्धि दर

नोट : उल्लिखित वर्ष वित्तीय वर्ष हैं, जिनकी गणना 2011-12 की कीमतों पर की गई है। वर्ष 2020-22 कोविड-19 महामारी काल को संदर्भित करता है और इसलिए यह एक विसंगति है।

स्रोत : राष्ट्रीय खाता सांख्यिकी

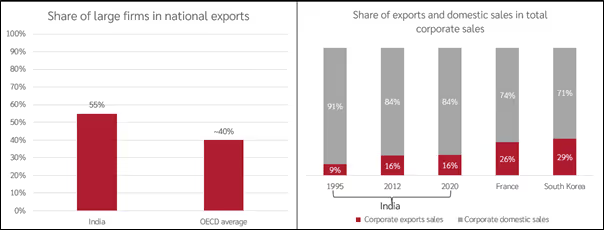

निर्यात में बड़ी फर्मों की भूमिका

अधिकांश देशों में, बड़ी फर्में निर्यात का प्राथमिक साधन होती हैं, भारत भी इससे अलग नहीं है। भारत के निर्यात का लगभग 55% हिस्सा बड़ी फर्मों के पास है3; यह हिस्सा ओईसीडी देशों (ओईसीडी, 2024) के लिए 40-45% है। हालाँकि, भारतीय फर्मों का लगभग 85% राजस्व घरेलू बाज़ार से आता है, दक्षिण कोरिया (अबे और कावाकामी 1997) जैसे देशों के लिए यह हिस्सा 70% और फ्रांस (बर्मन 2015) के लिए 74% है। चूँकि अंतर्राष्ट्रीय बाज़ार भारतीय फर्मों के लिए असीमित संभावनाएँ प्रदान करते हैं, इसलिए घरेलू बाज़ार की ओर उनका झुकाव वैश्विक बाज़ारों में अधिक गहराई से प्रतिस्पर्धा करने में उनकी अक्षमता के कारण है।

आकृति-4. उच्च निर्यात हेतु बड़ी कम्पनियों को वैश्विक बाज़ारों में अधिक बिक्री करनी होगी

नोट : (i) कॉरपोरेट का तात्पर्य सीएमआईई प्रोवेस में उल्लिखित बड़ी कंपनियों से है। यह डेटाबेस कंपनियों की ऑडिट की गई वार्षिक रिपोर्ट और कंपनी मामलों के मंत्रालय को प्रस्तुत की गई जानकारी से बनाया गया है, और सूचीबद्ध कंपनियों के मामले में, डेटाबेस में स्टॉक एक्सचेंजों के साथ कंपनी की फाइलिंग और प्रमुख स्टॉक एक्सचेंजों में सूचीबद्ध प्रतिभूतियों की कीमतें भी शामिल हैं। (ii) वर्ष 2001 में, फ्रांस में 500 से अधिक कर्मचारियों वाली बड़ी फर्मों का निर्यात उनकी कुल बिक्री का 26% था (बर्मन 2015)। वर्ष 1993 में, दक्षिण कोरिया में, 200-299 कर्मचारियों वाली फर्मों के सन्दर्भ में, उनकी बिक्री का 29% निर्यात के रूप में था (अबे और कावाकामी 1997)।

स्रोत : राष्ट्रीय लेखा सांख्यिकी, सीएमआईई प्रोवेस, आर्थिक सहयोग और विकास संगठन (ओईसीडी) (2024)

यह सर्वविदित है कि भारतीय कम्पनियाँ कठिन विनियामक वातावरण में काम करती हैं। इन कठिनाइयों में, श्रम कानूनों के अनुसार 100 से अधिक कर्मचारियों वाली फर्मों को कर्मचारियों की छंटनी करने से पहले सरकार की पूर्व अनुमति लेनी पड़ती है, वास्तविक ब्याज़ दर जो वर्ष 2010 से चीन4 (विश्व बैंक) की तुलना में औसतन 2% अधिक है, महंगी भूमि- शहरी भारत में आवास का मूल्य-से-आय (PTI) अनुपात 5 के सामर्थ्य बेंचमार्क की तुलना में 11 है- (गुप्ता, अग्निहोत्री और जॉर्ज 2023) आदि शामिल हैं। ये बाधाएं उत्पादन की लागत बढ़ाती हैं, जिससे भारतीय उत्पाद कम प्रतिस्पर्धी हो जाते हैं। यही कारण है कि इस बात पर सार्वभौमिक स्वीकृति है कि भारतीय कंपनियों को अधिक प्रतिस्पर्धी बनाकर सकल घरेलू उत्पाद की वृद्धि में तेज़ी लाने के लिए कारक बाज़ारों- श्रम, पूंजी और भूमि में सुधार किया जाना चाहिए। वित्त मंत्री ने अपने हालिया केंद्रीय बजट भाषण में इस बात पर ज़ोर दिया, "सरकार देश के विकास को दिशा देने के लिए एक व्यापक आर्थिक नीति ढांचा स्थापित करेगी, जिसमें उत्पादकता और बाज़ार दक्षता बढ़ाने पर ध्यान केंद्रित किया जाएगा। इस ढांचे में भूमि, श्रम, पूंजी और उद्यमिता सहित उत्पादन के सभी कारकों को संबोधित करेगा, जिसमें प्रौद्योगिकी कुल कारक उत्पादकता में सुधार और असमानता को कम करने में महत्वपूर्ण भूमिका निभाएगी।" (भारत सरकार, 2025)

भूमि सुधार लागू करना ज़रूरी है

हमारा मानना है कि कारक बाज़ारों में, भूमि बाज़ार में सुधार को अधिक नहीं तो उतनी ही प्राथमिकता दी जानी चाहिए जितनी आमतौर पर श्रम को दी जाती है। कंपनियाँ कठोर श्रम कानूनों से बचने के लिए अनुबंधीकरण का सहारा लेती हैं और बड़े शहरों में महंगी/अनुपलब्ध ज़मीन की खरीद के बजाय दूरदराज़ इलाकों में जाकर प्लांट लगाती हैं (आनंद एवं अन्य 2024)। पहले वाले विकल्प की वजह से फ़र्म और श्रमिकों के बीच दीर्घकालिक संबंध की कमी रहती है, जबकि दूसरे विकल्प का परिणाम चीन जैसे देशों के लिए विकास को बढ़ावा देने वाले एक बिखरे हुए विकास मॉडल के रूप में सामने आता है जो विश्व स्तरीय समूह बनाने से चूक जाता है। उदाहरण के लिए, वर्ष 2009 की मैकिन्से रिपोर्ट के अनुसार, केंद्रित विकास मॉडल चीन में अधिक बिखरे हुए विकास परिदृश्यों की तुलना में प्रति व्यक्ति सकल घरेलू उत्पाद में 20% तक की वृद्धि करेगा (मैककिन्से एंड कंपनी, 2009)। यह दोनों देशों के सबसे बड़े शहरों की जीडीपी और के जनसंख्या आँकड़ों से भी दिखता है। जबकि मुंबई5 और दिल्ली की कुल जनसंख्या लगभग 2.5 से 3.0 करोड़ है, जो बीजिंग और शंघाई की 2 से 2.5 करोड़ की जनसंख्या से थोड़ी ज़्यादा है। जहाँ मुंबई-दिल्ली की जीडीपी 100-150 बिलियन अमेरिकी डॉलर (महाराष्ट्र सरकार, 2023) के बीच है, जबकि बीजिंग और शंघाई की जीडीपी 500-550 बिलियन अमेरिकी डॉलर (चीन के राष्ट्रीय सांख्यिकी ब्यूरो) है।

सरकार विश्वसनीय और कठोर भूमि उपयोग और कार्यान्वयन के माध्यम से पारदर्शी तरीके से (विकास योग्य) भूमि आपूर्ति जारी करके भूमि को सस्ती बना सकती है। इससे नए रियल एस्टेट डेवलपर्स के प्रवेश को सक्षम और प्रोत्साहित करके क्षेत्र में भूमि की आपूर्ति और प्रतिस्पर्धा बढ़ेगी, कीमतों पर दबाव पड़ेगा और बदले में, सामर्थ्य में सुधार होगा। चूंकि सरकार सबसे बड़ी भूमि स्वामियों में से एक है, इसलिए यह इस क्षेत्र में सुधार के मामले में उदाहरण पेश कर सकती है। पारदर्शी बाज़ार न केवल भूमि को किफायती बनाकर आर्थिक विकास को सक्षम बनाता है, बल्कि यह विकास और रोज़गार के लिए भी अच्छा है। सस्ती ज़मीन से मूल्य से आय के तुलनात्मक अनुपात, पीटीआई, में कमी आएगी, जिससे लोगों को सभ्य आवास में रहने में मदद मिलेगी, जो सम्मानजनक जीवन जीने के लिए ज़रूरी है। इस प्रक्रिया से सकल घरेलू उत्पाद (जीडीपी) वृद्धि को बढ़ावा मिलेगा और बेहद ज़रूरी गैर-कृषि रोज़गार का सृजन होगा। निष्कर्ष रूप में, उच्च निवेश भूमि सुधारों की अगली पीढ़ी को लागू करने पर निर्भर करता है।

यह विश्लेषण लेखकों के वर्किंग शोधपत्र, ‘इंडियाज़ न्यू ग्रोथ रेसिपी : ग्लोबली कॉम्पिटिटिव लार्ज फर्म्स’ (2022) से लिया गया है।

इस लेख में व्यक्त किए गए विचार लेखकों के अपने हैं, और ज़रूरी नहीं कि वे I4I के संपादकीय बोर्ड के विचारों को दर्शाते हों।

टिप्पणियाँ :

- चल रहे व्यापार युद्धों और वैश्विक मंदी की आशंका के कारण अगले वर्ष के लिए विकास की उम्मीद में और गिरावट आ सकती है।

- वर्ष 2005-2020 के बीच, वास्तविक विश्व निर्यात वृद्धि 4% थी और जनवरी 2025 विश्व आर्थिक आउटलुक रिपोर्ट के आधार पर, वर्ष 2025 और 2026 के लिए इसके 3.3% रहने का अनुमान लगाया गया था (अंतर्राष्ट्रीय मुद्रा कोष, 2025)। इसके अतिरिक्त, विश्व बैंक का अनुमान है कि यदि देश टैरिफ बढ़ाते हैं तो वर्ष 2025 और 2026 के लिए उनके द्वारा अनुमानित 2.7% के वैश्विक आर्थिक विकास में 0.3 प्रतिशत अंकों की कमी आएगी (शालल 2025)।

- सूक्ष्म, लघु और मध्यम उद्यम (एमएसएमई) कुल निर्यात का 45% हिस्सा हैं (वित्त मंत्री, 2025)।

- वर्ष 2010 से 2022 तक दोनों देशों के बीच वास्तविक ब्याज़ दर अंतर के साधारण औसत के रूप में गणना की गई।

- यहाँ मुंबई का तात्पर्य मुंबई शहरी समूह से है, जिसमें उपनगरीय मुंबई और ठाणे शामिल हैं।

अंग्रेज़ी के मूल लेख और संदर्भों की सूची के लिए कृपया यहां देखें।

लेखक परिचय :

शिशिर गुप्ता नई दिल्ली में सीएसईपी में सीनियर फेलो हैं। उनका काम भारतीय अर्थव्यवस्था के कई पहलुओं पर केंद्रित है, जिसमें आर्थिक विकास, शासन और संस्थान, शहरीकरण और उप-राष्ट्रीय सुधार शामिल हैं। इससे पहले वह 14 साल तक मैकिन्से ग्लोबल इंस्टीट्यूट में फेलो थे, जहाँ उन्होंने कई क्षेत्रों में नीति अनुसंधान और क्लाइंट स्टडीज़ पर भारत और अमेरिका में बहु-जातीय टीमों का नेतृत्व किया। वे एमजीआई रिपोर्टों और शोध पत्रों के साथ-साथ लोकप्रिय मीडिया में इन विषयों पर व्यापक रूप से लिखते आए हैं। ऋषिता सचदेवा भी सीएसईपी में कार्यरत हैं और इसकी आर्थिक विकास और विकास वर्टिकल की एसोसिएट फेलो हैं। उन्होंने ससेक्स विश्वविद्यालय से एमएससी डेवलपमेंट इकोनॉमिक्स किया है। इससे पहले, उन्होंने यूएनडीपी और नीति आयोग के साथ इंटर्नशिप की है। वह वर्तमान में भारत की आर्थिक विकास परियोजना पर काम कर रही हैं।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक न्यूज़ लेटर की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

.svg)

.svg)

%201.svg)

.svg)

.svg)