.svg)

.svg)

.svg)

.svg)

भारत में राज्य सरकारों द्वारा नागरिकों को कल्याणकारी लाभ पहुँचाना अक्सर ‘सब्सिडी’ के रूप में जाना जाता है। इस लेख में वर्ष 2018-19 और 2022-23 के बीच की अवधि के लिए भारत के सात राज्यों के बजटीय डेटा का विश्लेषण करते हुए दर्शाया है कि किस प्रकार से प्रत्यक्ष सब्सिडी का वित्त पर दबाव पड़ रहा है और विकास व्यय प्रभावित हो रहा है। इसके अलावा, यह लेख इस बात के नए सबूत पेश करता है कि कैसे सरकारी खातों में सब्सिडी का वर्गीकरण उनके वास्तविक राजकोषीय प्रभाव को छुपाता है।

भारत के संघीय राजकोषीय ढांचे में, नागरिकों को सार्वजनिक सेवाएँ और कल्याणकारी लाभ प्रदान करने के लिए राज्य महत्वपूर्ण ज़िम्मेदारियाँ निभाते हैं। ये लाभ अक्सर, सब्सिडी के रूप में होते हैं और उपभोक्ताओं या उत्पादकों की लागत कम करने के लिए डिज़ाइन किए गए वित्तीय हस्तक्षेप होते हैं। हालांकि सब्सिडी गरीबी उन्मूलन और असमानता को कम करने का प्रभावी साधन हो सकती है, लेकिन उनकी राजकोषीय स्थिरता ख़ासकर महामारी के बाद के चुनौतीपूर्ण आर्थिक माहौल में तेज़ी से संदिग्ध हो गई है।

मैंने अपने हालिया अध्ययन (अमरनाथ एवं अन्य 2024) में, अपने सह-लेखकों के साथ मिलकर वर्ष 2018-19 और 2022-23 के बीच की अवधि के लिए भारत के सात राज्यों- पंजाब, राजस्थान, उत्तर प्रदेश, ओडिशा, आंध्र प्रदेश, पश्चिम बंगाल और नागालैंड के बजटीय डेटा का विश्लेषण किया है।

परिणामों का संक्षिप्त विवरण

कुल मिलाकर हम पाते हैं कि राजस्व घाटा लगातार बना हुआ है और राजकोषीय गुंजाइश नाटकीय रूप से कम हो गई है। राजस्व घाटे वाले राज्य अपने राजस्व व्यय का 20% से अधिक सब्सिडी पर खर्च कर रहे हैं, जबकि उनके लिए राजकोषीय गुंजाइश1 उनकी राजस्व प्राप्तियों के 50% से भी कम रह गई है। प्रतिबद्ध व्यय, जिसमें वेतन, पेंशन और ब्याज भुगतान शामिल हैं, अब पंजाब (81.5%) और केरल (71.8%) जैसे राज्यों की राजस्व प्राप्ति का लगभग 80% हिस्सा ले रहे हैं।2 इससे राज्यों के विकास व्यय के लिए सीमित गुंजाइश बचती है, जिसके बारे में भारतीय रिजर्व बैंक ने अपने हालिया विश्लेषण (आरबीआई, 2022) में चिंता ज़ाहिर की है।

इस सन्दर्भ में, प्रत्यक्ष सब्सिडी का बढ़ता बोझ विशेष रूप से चिंताजनक है। व्यक्तियों या संगठनों के लिए लागत या कीमतों को कम करने वाले प्रत्यक्ष सब्सिडी के रूप में सीधे भुगतान3 वर्ष 2020-21 से तेज़ी से बढ़े हैं। उदाहरण के लिए, पंजाब की प्रत्यक्ष सब्सिडी वर्ष 2019-20 में 13,168 करोड़ रुपये थी, जो बढ़कर वर्ष 2021-22 में 47,222 करोड़ रुपये हो गई। इसी प्रकार से, इसी अवधि के दौरान पश्चिम बंगाल की सब्सिडी 31,381 करोड़ रुपये से बढ़कर 45,308 करोड़ रुपये हो गई।

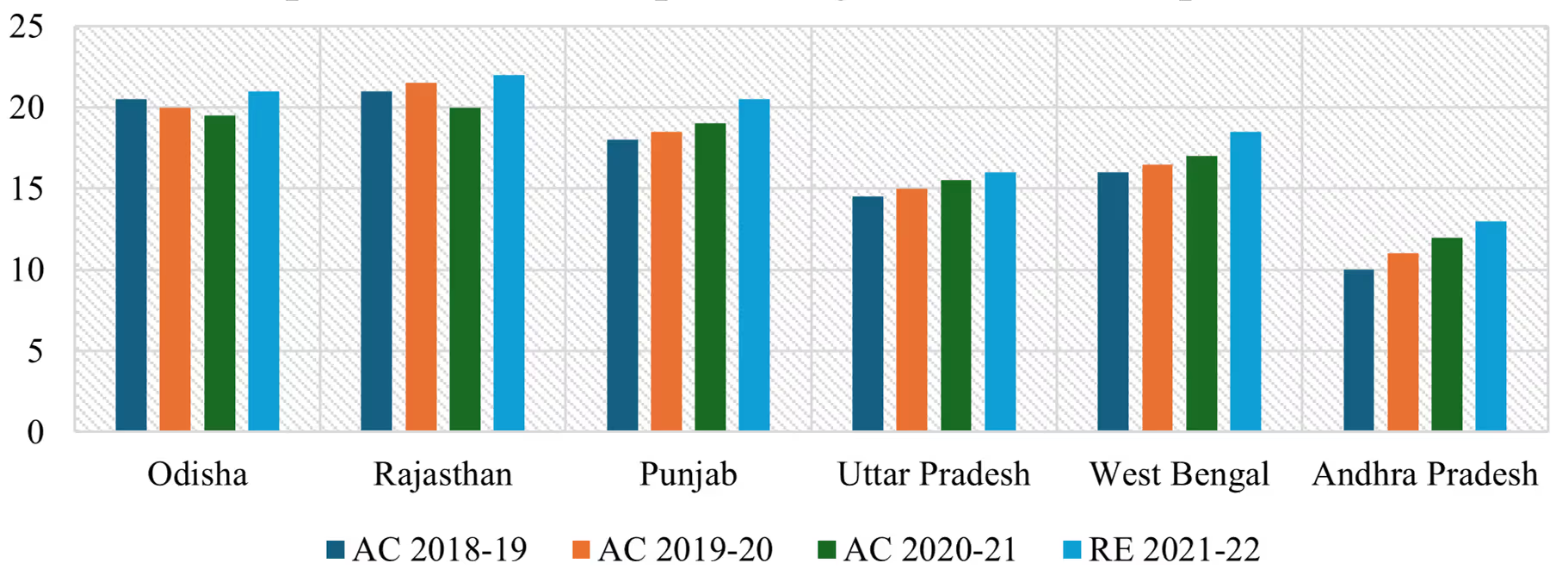

आँकड़ा-1. राजस्व व्यय के प्रतिशत के रूप में प्रत्यक्ष सब्सिडी

स्रोत : विभिन्न वर्षों के राज्य बजट दस्तावेज और नियंत्रक एवं महालेखा परीक्षक के वित्त खाते।

इस प्रवृत्ति का राज्य के वित्त और विकास प्राथमिकताओं पर महत्वपूर्ण प्रभाव पड़ता है। राज्य सब्सिडी के वित्तपोषण के लिए तेज़ी से उधार ले रहे हैं- पंजाब और आंध्र प्रदेश का सब्सिडी व्यय उनके राजस्व घाटे से अधिक है। इससे पूंजी और अन्य विकास व्यय के लिए राजकोषीय स्थान कम हो जाता है, जिससे संभावित रूप से दीर्घकालिक विकास प्रभावित होता है (राव और कुमार 2017)।

प्रत्यक्ष सब्सिडी को परिभाषित करना और मापना

राज्य बजट में सब्सिडी के पारंपरिक उपाय उनकी वास्तविक सीमा को काफी कम आँकते हैं। सब्सिडी उपाय के बारे में मुंडले और राव (1991) के अग्रणी कार्य के बाद, हमारे विश्लेषण से पता चलता है कि कई सब्सिडी जैसे व्यय को अक्सर अनुदान सहायता या सार्वजनिक क्षेत्र की इकाइयों को सहायता के रूप में वर्गीकृत किया जाता है। नियंत्रक और महालेखा परीक्षक (सीएजी) की रिपोर्ट में केवल स्पष्ट रूप से बताई गई सब्सिडी को ही शामिल किया गया है, अन्य बजट शीर्षों के माध्यम से किए गए बड़े व्यय को छोड़ दिया गया है।4 एक अधिक व्यापक परिभाषा में व्यक्तियों को सीधे भुगतान, सब्सिडी वाले सामान/सेवाएँ प्रदान करने वाले संगठनों को सहायता और बजटीय लेन-देन में स्पष्ट रूप से उल्लिखित सब्सिडी शामिल हैं।

इस व्यापक परिभाषा का उपयोग करने पर राज्यों में आश्चर्यजनक पैटर्न का पता चलता है। पंजाब और आंध्र प्रदेश में सब्सिडी का बोझ सबसे अधिक है, जहाँ वर्ष 2021-22 में राजस्व व्यय का 25% से अधिक हिस्सा प्रत्यक्ष सब्सिडी में खर्च हुआ। इसके विपरीत, ओडिशा और उत्तर प्रदेश राजस्व व्यय के लगभग 15% पर अपेक्षाकृत कम सब्सिडी स्तर बनाए रखते हैं। उल्लेखनीय रूप से, ये राज्य राजस्व अधिशेष भी बनाए रखते हैं, जो राजकोषीय अनुशासन और सब्सिडी स्थिरता (राव 2017) के बीच के संबंधों के बारे में पहले के निष्कर्षों के अनुरूप है।

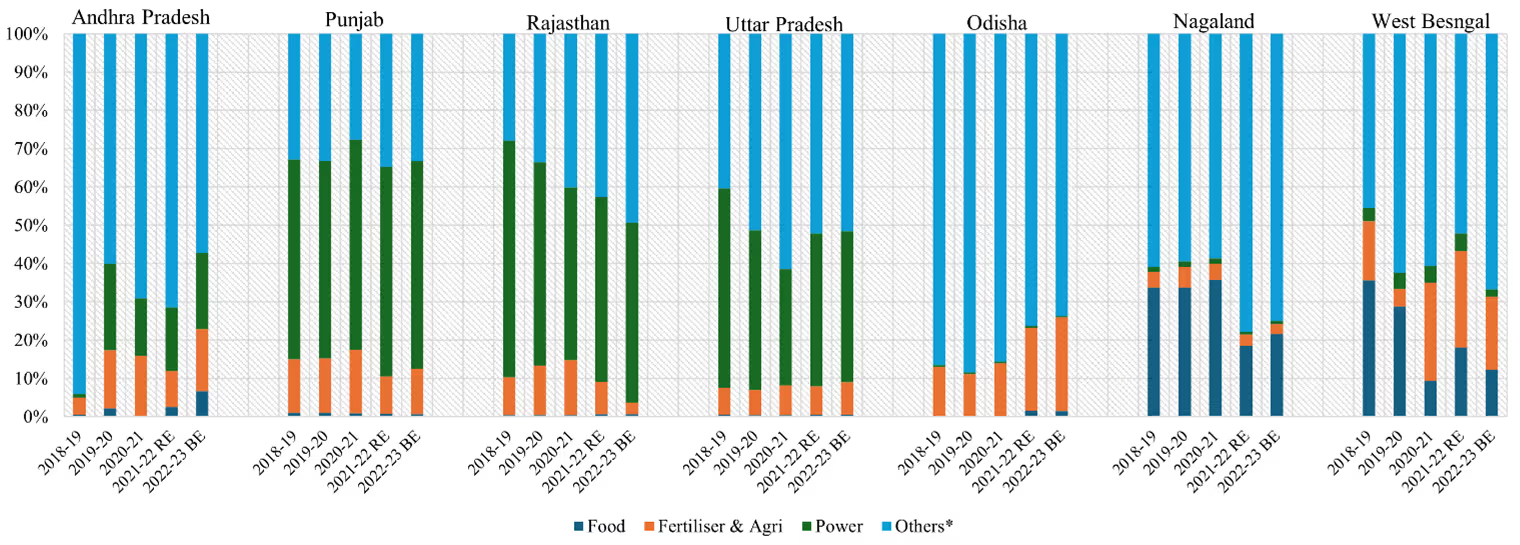

आकृति-2. चयनित राज्यों के सन्दर्भ में, प्रमुख श्रेणियों में प्रत्यक्ष सब्सिडी की संरचना

स्रोत : विभिन्न वर्षों के राज्य बजट दस्तावेज और नियंत्रक एवं महालेखा परीक्षक के वित्त खाते।

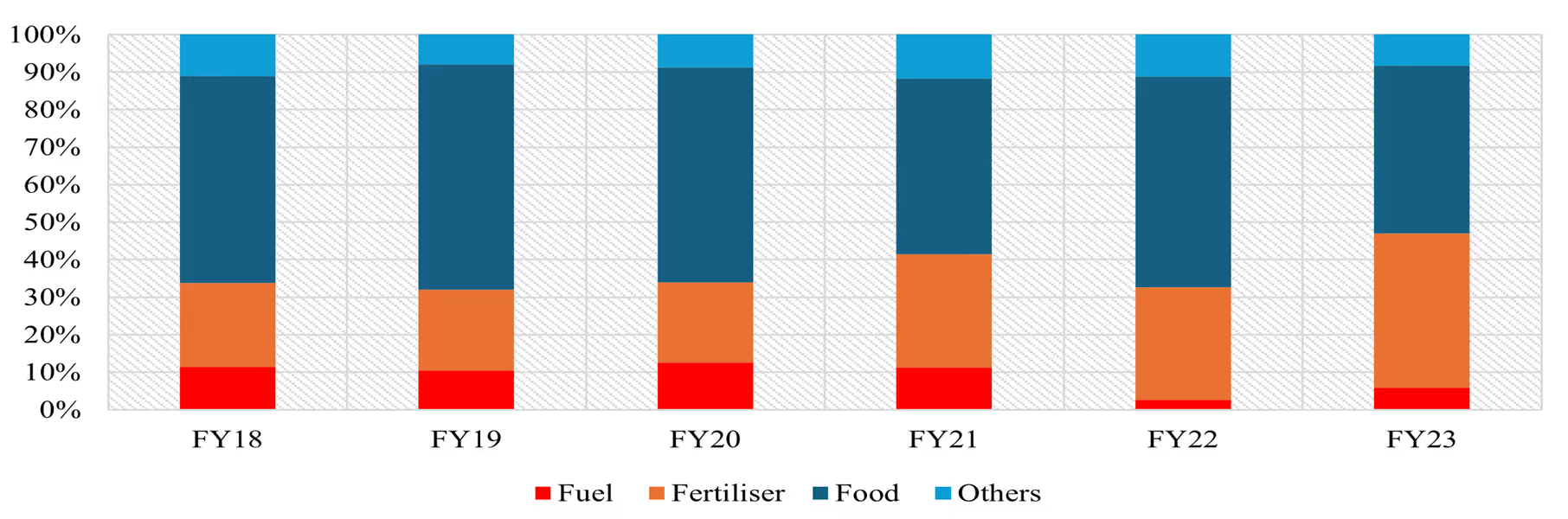

आकृति-3. केन्द्र सरकार के सब्सिडी व्यय की संरचना

स्रोत : केन्द्रीय बजट, भारत सरकार।

राज्य-स्तरीय पैटर्न और प्रमुख चिंताएँ

राज्य-स्तरीय डेटा के विश्लेषण से सब्सिडी वितरण में तीन अलग-अलग पैटर्नों का पता चलता है। पहला- राजस्व घाटे वाले राज्यों में सब्सिडी का बोझ अधिक होता है। आंध्र प्रदेश और पंजाब, दोनों लगातार राजस्व घाटे का सामना कर रहे हैं तथा सब्सिडी पर अपने राजस्व व्यय का 20% से अधिक खर्च करते हैं। इसके विपरीत, ओडिशा और उत्तर प्रदेश राज्य अपने राजस्व अधिशेष को बनाए रखते हुए सब्सिडी के स्तर को 15% से नीचे रखते हैं। यह पैटर्न राजकोषीय स्वास्थ्य और सब्सिडी विस्तार (आरबीआई, 2022) के बीच संबंधों के बारे में पहले के निष्कर्षों के अनुरूप है।

दूसरा- बिजली क्षेत्र की सब्सिडी एक विशेष चिंता का विषय बनकर उभरी है, जो राज्य के व्यय पर हावी है। पंजाब में अकेले कृषि के लिए बिजली सब्सिडी की लागत सालाना 6,700 करोड़ रुपये है, जबकि वर्ष 2020-21 तक अप्रत्यक्ष- बिना सीधे भुगतान वाली बिजली सब्सिडी 7,930 करोड़ रुपये हो गई, जिससे प्रत्यक्ष सब्सिडी प्रभावी रूप से सार्वजनिक ऋण में बदल गई। बिजली वितरण कंपनियों को प्रतिपूर्ति न करने की बढ़ती प्रथा के बीच, पंजाब में 300 यूनिट मुफ्त बिजली की हाल ही में की गई घोषणा से वार्षिक सब्सिडी लागत में 14,337 करोड़ रुपये और जुड़ सकते हैं।5 यह उज्ज्वल डिस्कॉम एश्योरेंस योजना- उदय के आकलन (सीएजी 2020) में उठाए गए मुद्दों से मेल खाता है, जिसमें पाया गया कि बिजली क्षेत्र के सुधार अधूरे हैं, राज्य सरकारें संरचनात्मक मूल्य निर्धारण और दक्षता समस्याओं को दूर करने के बजाय वितरण कंपनियों के घाटे को वहन करना जारी रख रही हैं। पंद्रहवें वित्त आयोग (2020-2025) ने विशेष रूप से इस बात पर प्रकाश डाला कि कैसे सब्सिडी भुगतान में देरी से उपयोगिता ऋण, सेवा की गुणवत्ता में गिरावट और राज्य की आकस्मिक देनदारियों में वृद्धि का एक दुष्चक्र बनता है।

तीसरा- राज्य सब्सिडी वितरण के लिए प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) का उपयोग तेज़ी से कर रहे हैं। आंध्र प्रदेश का डीबीटी भुगतान वर्ष 2018-19 में 11,256 करोड़ रुपये था, जो वर्ष 2021-22 में बढ़कर 40,043 करोड़ रुपये हो गया। हालांकि प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) से लक्ष्यीकरण में सुधार हो सकता है (मुरलीधरन एवं अन्य 2016), कुछ नई योजनाएं इसकी स्थिरता के बारे में चिंताएं पैदा करती हैं। पंजाब की 300 यूनिट मुफ्त बिजली नीति जैसी सार्वभौमिक योजनाओं के प्रसार से दीर्घकालिक राजकोषीय दबाव पैदा होने का जोखिम है, जो चुनावी चक्रों के बाद भी अधिक समय तक बना रह सकता है।

नीतिगत निहितार्थ और आगे की राह

प्रत्यक्ष सब्सिडी के बढ़ते बोझ पर तत्काल नीतिगत ध्यान देने की आवश्यकता है। हमारा विश्लेषण सब्सिडी को युक्तिसंगत बनाने के लिए तीन प्रमुख सिद्धांतों की ओर इशारा करता है, जो पंद्रहवें वित्त आयोग (2020) की सिफारिशों और हालिया नीतिगत अनुसंधान पर आधारित हैं। सबसे पहला, राज्यों को सब्सिडी विस्तार को अपनी राजकोषीय क्षमता के साथ जोड़ना चाहिए। ओडिशा और उत्तर प्रदेश बनाम पंजाब और आंध्र प्रदेश के एक दूसरे से विपरीत अनुभव दर्शाते हैं कि राजस्व अधिशेष को बनाए रखना स्थायी सब्सिडी कार्यक्रमों के लिए महत्वपूर्ण है और यह बात राजकोषीय स्थिरता के बारे में पहले के निष्कर्षों (रंगराजन और श्रीवास्तव 2011) में भी कही गई है।

दूसरा, बिजली क्षेत्र में सुधार महत्वपूर्ण हैं। अप्रत्यक्ष- बिना सीधे भुगतान वाली बिजली सब्सिडी को जमा करने की प्रथा प्रभावी रूप से प्रत्यक्ष सब्सिडी को सार्वजनिक ऋण में बदल देती है, जिससे बिजली क्षेत्र की व्यवहार्यता और राज्य की वित्तीय स्थिति दोनों पर प्रतिकूल प्रभाव पड़ता है। उज्ज्वल डिस्कॉम एश्योरेंस योजना- उदय के कार्यान्वयन का अनुभव दर्शाता है कि सब्सिडी वितरण और लक्ष्यीकरण में बुनियादी सुधारों के बिना, सिर्फ वित्तीय पुनर्गठन से केवल अस्थाई राहत ही मिलती है (नीति आयोग, 2021)। पंजाब में बिजली सब्सिडी का भारी बकाया देरी से होने वाले सुधारों के जोखिमों को दर्शाता है।

तीसरा, सब्सिडी की रूपरेखा बनाते समय 'टीटीटीई सिद्धांत' का पालन किया जाना चाहिए- उचित लक्ष्य निर्धारण, पारदर्शिता बनाए रखना, निश्चित समय सीमा और नियमित मूल्यांकन। यद्यपि प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) से लक्ष्य निर्धारण में सुधार हो सकता है, किन्तु नई सार्वभौमिक योजनाओं से अस्थिर राजकोषीय बोझ पैदा होने का जोखिम है। सफल प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) कार्यक्रमों से प्राप्त साक्ष्य दर्शाते हैं कि अच्छी तरह से डिज़ाइन किए गए लक्ष्यीकरण तंत्र, लाभ को लक्षित लाभार्थियों तक पहुंचाना सुनिश्चित करते हुए, इसकी खामियों को काफी हद तक कम कर सकते हैं (मुरलीधरन एवं अन्य 2021)।

इस दिशा में आगे बढ़ने के लिए कठिन राजनीतिक विकल्पों की आवश्यकता है। राजस्व अधिशेष वाले राज्यों से मिले साक्ष्य दर्शाते हैं कि लक्षित सब्सिडी प्रदान करते हुए राजकोषीय तालमेल बनाए रखना संभव है। जैसा कि सब्सिडी सुधार (अंतर्राष्ट्रीय मुद्रा कोष, 2022) के अंतरराष्ट्रीय अनुभव से पता चलता है, इसका समाधान सुनियोजित तरीके से डिज़ाइन किए गए सामाजिक सुरक्षा कार्यक्रमों के माध्यम से कमज़ोर आबादी की रक्षा और वित्तीय स्थिरता के बारे में राजनीतिक आम सहमति बनाने में निहित है।

टिप्पणियाँ :

- 'राजकोषीय गुंजाइश’ का तात्पर्य प्रतिबद्ध व्यय (अमरनाथ और सिंह 2019) को पूरा करने के बाद राज्यों के लिए उपलब्ध बजटीय गुंजाइश से है।

- राज्य वित्त खातों के विश्लेषण और अनुदान की विस्तृत मांग के आधार पर।

- यह परिभाषा राव और अमरनाथ (2003) में विकसित रूपरेखा पर आधारित है।

- राज्य वित्त खातों के विश्लेषण से पता चलता है कि नियंत्रक और महालेखा परीक्षक (सीएजी) द्वारा रिपोर्ट की गई सब्सिडी और वास्तविक सब्सिडी जैसे व्यय के बीच महत्वपूर्ण अंतर है।

- राज्य बजट दस्तावेजों 2022-23 में उद्धृत पंजाब राज्य बिजली बोर्ड के अनुमानों के आधार पर।

अंग्रेज़ी के मूल लेख और संदर्भों की सूची के लिए कृपया यहां देखें।

लेखक परिचय : किशन नारायण नॉर्थईस्टर्न यूनिवर्सिटी के स्कूल ऑफ पब्लिक पॉलिसी एंड अर्बन अफेयर्स में पीएचडी के छात्र हैं। उन्होंने जवाहरलाल नेहरू विश्वविद्यालय से एप्लाइड इकोनॉमिक्स में एमए और बनारस हिंदू विश्वविद्यालय से अर्थशास्त्र में बीए किया है। उनका वर्तमान शोध सामाजिक स्तरीकरण, श्रम परिणामों और आर्थिक विकास में शिक्षा, नस्ल, जाति, वर्ग और लिंग के प्रतिच्छेदन पर केन्द्रित है। उन्होंने नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी में रिसर्च फेलो के रूप में काम किया और नीति आयोग तथा वित्त मंत्रालय, भारत सरकार के साथ भी कार्य किया है। साथ ही उन्होंने डेवलपमेंट डेटा लैब और नेशनल कैंपेन फॉर एंटी-करप्शन एंड ह्यूमन राइट्स, नेपाल में भी काम किया है।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक न्यूज़ लेटर की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

.svg)

.svg)

%201.svg)

.svg)

.svg)