.svg)

.svg)

.svg)

.svg)

प्राकृतिक आपदाओं के कारण जनसंख्या और उनके संसाधन प्रत्यक्ष रूप से प्रभावित होते ही हैं, साथ ही ये आपदाएं उत्पादन क्षमता और आर्थिक निर्णयों को अप्रत्यक्ष रूप से प्रभावित करके बड़ी आर्थिक क्षति पहुँचा सकती हैं। वर्ष 1998 और 2017 के दौरान आई प्राकृतिक आपदाओं के कारण हुए आर्थिक नुकसान का अनुमान 3 ट्रिलियन अमेरिकी डॉलर के करीब रहा है (यूनाइटेड नेशंस ऑफिस फॉर डिजास्टर रिस्क रिडक्शन, 2018)। जलवायु से जुड़ी आपदाओं के कारण तीन-चौथाई से अधिक क्षति हुई है, जिसमें यूनाइटेड स्टेट्स ऑफ अमेरिका सबसे अधिक पीड़ित है, इसके बाद चीन, जापान और भारत का स्थान है। भारत में 1950 के बाद से 300 से अधिक बाढ़ें दर्ज की गई हैं, जिनमें कम से कम 75,000 लोग मारे गए हैं और 90 करोड़ से अधिक लोग घायल, बेघर, या अन्यथा प्रभावित हुए हैं।

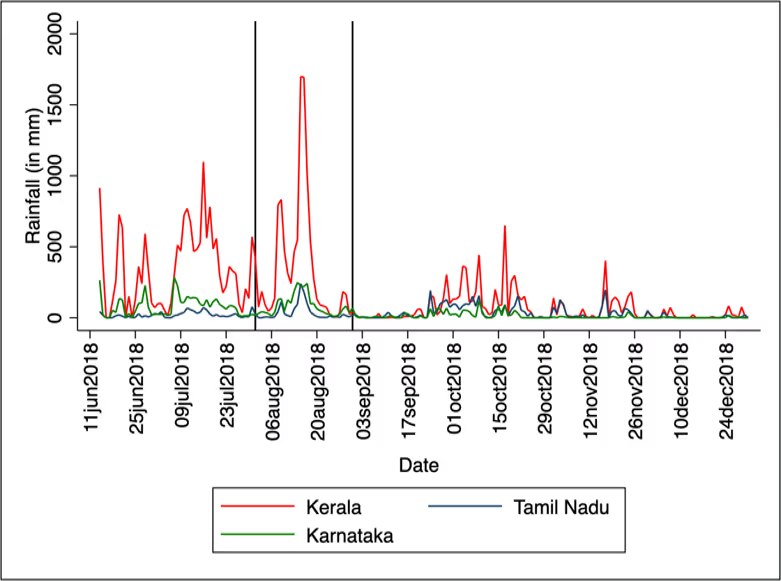

हमारे एक शोध (बेयर एवं अन्य, 2022) में हम कई मासिक और त्रैमासिक परिणाम चरों का उपयोग करके भारत में आई एक बड़ी बाढ़ के कारण अर्थव्यवस्था और आर्थिक एजेंटों पर पड़े अल्पकालिक प्रभाव का अध्ययन करते हैं। हम दक्षिण भारत के एक राज्य केरल के मामले को देखते हैं, जहाँ जून और अगस्त 2018 के बीच भारी बारिश, भूस्खलन और बाढ़ का अनुभव किया गया। भारत में हर साल जून में, दक्षिण-पश्चिम मानसून का प्रवेश होता है, और आमतौर पर सबसे पहले केरल में बारिश आती है। केरल में 1 जून से 19 अगस्त, 2018 के बीच 2,335 मिलीमीटर (मिमी) बारिश हुई, जो सामान्य से लगभग 46% अधिक थी (आकृति 1 देखें)। जून और जुलाई में सामान्य से अधिक बारिश होने के कारण जुलाई के अंत में बाढ़ की पहली शुरुआत हुई। अगस्त में बारिश और तेज हो गई, केरल में 1 से 19 अगस्त के बीच 755 मिमी की कुल बारिश हुई, जो सामान्य से लगभग 163% अधिक थी। इसमें से लगभग आधी बारिश केवल तीन दिनों (15 से 17 अगस्त) के दौरान हुई - जो सामान्य से लगभग 700% अधिक थी। यह वर्ष 1924 के बाद से राज्य में आई सबसे भयानक बाढ़ में से एक थी और 1900 के बाद से भारत में तीसरी सबसे बुरी बाढ़ थी। इस बाढ़ से सिर्फ 7 से 20 अगस्त के बीच कुल 504 लोग मारे गए, और 2 करोड़ 30 लाख लोग सीधे प्रभावित हुए। चूंकि कर्नाटक और तमिलनाडु के पड़ोसी राज्यों में सामान्य से अधिक समान बारिश हुई और बाढ़ नहीं आई (आकृति 1 देखें), हम आर्थिक गतिविधि और पारिवारिक आय और व्यय के स्तर पर केरल बाढ़ के प्रभावों का यथोचित अनुमान लगाने हेतु अंतर-अंतर रणनीति'1 का उपयोग करते हैं।

आकृति 1. केरल, तमिलनाडु और कर्नाटक के सीमावर्ती जिलों में बारिश

नोट: ऊर्ध्वाधर रेखाओं का उपयोग अगस्त की शुरुआत और अंत को चिह्नित करने के लिए किया गया है, जिस महीने के दौरान केरल में सबसे भारी बारिश हुई थी।

आँकड़े और कार्यपद्धति

भारत के कुछ हिस्सों में हमेशा बाढ़ आती रहती है। कुछ सबसे अधिक प्रभावित क्षेत्रों में मध्य भारत, पश्चिम में गुजरात और महाराष्ट्र से लेकर पूर्वी तट पर ओडिशा तक और बिहार, पश्चिम बंगाल और असम जैसे पूर्वी राज्य शामिल हैं। अक्सर बाढ़ वाले क्षेत्रों में परिवार और कंपनियां इस बात का ध्यान (पूर्वानुमान) रखती हैं – परिणामस्वरूप, बाढ़ के प्रभाव को स्पष्ट रूप से समझने के लिए इनका उपयोग नहीं किया जा सकता है। इसके अनुरूप, कोकोर्निक-मीना एवं अन्य (2010) पाते हैं कि हाल ही में बसी आबादी के शहरी क्षेत्रों में आई बड़ी बाढ़ के चलते वहां की आर्थिक गतिविधियों का स्थायी स्थानांतरण हुआ, संभवतः यह विगत प्राकृतिक आपदाओं से मिली पर्याप्त सीख के प्रभावों के कारण हुआ है। कर्नाटक, केरल और तमिलनाडु जैसे दक्षिणी राज्यों में चरम बारिश की घटना बहुत कम है (रॉक्सी एवं अन्य 2017)। केरल में वर्ष 2018 में हुई बारिश जैसा कोई हालिया उदहारण नहीं है और इसके तुलनात्मक परिमाण की एकमात्र अन्य दर्ज की गई बाढ़ें वर्ष 1924 और वर्ष 1961 में मानसून के दौरान दर्ज की गई बाढ़ें हैं (केंद्रीय जल आयोग, 2018)। यह वर्ष 2018 की केरल बाढ़ को वास्तव में बहिर्जात (एक्जोजिनियस) बनाता है और हमारी पहचान रणनीति का आधार है।

हमारे विश्लेषण में विभिन्न स्रोतों से निम्नलिखित जिला-स्तरीय और पारिवारिक-स्तर चर शामिल हैं: (i) कोलोराडो स्कूल ऑफ माइन्स के पृथ्वी अवलोकन समूह से नाईटटाइम लाइट, (ii) भारतीय राष्ट्रीय भुगतान निगम से एटीएम लेनदेन, (iii) आरबीआई से अनुसूचित वाणिज्यिक बैंकों के क्रेडिट और जमा आँकड़े, (iv) उपभोक्ता पिरामिड से पारिवारिक डेटा (सीएमआईई), (v) ग्रामीण विकास मंत्रालय से मनरेगा डेटा, और (vi) केरल सरकार से राहत की जानकारी।

आकृति 2 में हमारे विश्लेषण के लिए उपयोग किए गए विभिन्न नमूनों को दर्शाया गया है। एटीएम लेनदेन के साथ-साथ पारिवारिक आय और व्यय के लिए, हम अपने ‘उपचार’ समूह के रूप में केरल से प्राप्त सभी अवलोकनों का और केरल राज्य के साथ सीमा साझा करने वाले कर्नाटक और तमिलनाडु राज्यों के जिलों से हमारे ‘नियंत्रण’ समूह के रूप में प्राप्त सभी अवलोकनों का उपयोग करते हैं (आकृति 2, पैनल ए)। इन सीमावर्ती जिलों में बाकी पड़ोसी राज्यों की तुलना में समान कृषि-जलवायु स्थितियां होने की संभावना है। केवल जिला स्तर पर नाईटटाइम लाइट डेटा के साथ-साथ क्रेडिट और जमा डेटा उपलब्ध हैं, इसलिए उनके लिए हम अपने ‘नियंत्रण’ समूह के रूप में कर्नाटक और तमिलनाडु के सभी जिलों को शामिल करते हैं (आकृति 2, पैनल बी)।

आकृति 2. नमूना चयन

नोट: केरल के जिलों को लाल रंग में दिखाया गया है; स्लेटी रंग के जिले कर्नाटक और तमिलनाडु में हैं।

शोध परिणाम

हम पाते हैं कि बाढ़ के कारण आई आपदा (जुलाई और अगस्त में) के दौरान आर्थिक गतिविधियां 7.7% कम हो गई, जबकि आपदा के बाद के उछाल के दौरान, आर्थिक गतिविधि सामान्य से 14.8% अधिक थी। केरल में एटीएम लेनदेन जून और जुलाई में क्रमशः 2.8% और 3.8% कम हुआ। दोनों महीनों में अंतर सांख्यिकीय रूप से महत्वपूर्ण हैं। सितंबर में एटीएम लेनदेन में भी तेजी से गिरावट आई और वे अप्रभावित क्षेत्रों की तुलना में 10% कम थे। इनमें सुधार होने से पहले अक्टूबर तक वे उसी स्तर पर बने रहे। दिसंबर तक वे बाढ़ से पहले के स्तर पर पहुंच गए थे, जबकि अप्रभावित क्षेत्रों की तुलना में कोई अंतर नहीं था।

भारी बारिश और बाढ़ जैसी प्राकृतिक आपदाएँ भी ऋण की माँग को प्रभावित कर सकती हैं। यदि इस तरह की घटनाओं के कारण आने वाली बाधाओं के चलते कंपनियों के राजस्व में हानि होती है, तो उन्हें अधिक कार्यशील पूंजी की आवश्यकता हो सकती है। किसी गंभीर प्राकृतिक आपदा के दौरान या बाद में, कंपनियों को मशीनरी को बदलने तथा संयंत्रों की मरम्मत के लिए भी निश्चित पूंजी की आवश्यकता हो सकती है। हम पाते हैं कि वर्ष 2018 की अंतिम तिमाही में कर्नाटक और तमिलनाडु राज्यों की तुलना में केरल में अनुसूचित वाणिज्यिक बैंकों द्वारा किया गया ऋण वितरण काफी अधिक था।

हमारे द्वारा किये गए पारिवारिक विश्लेषण से पता चलता है कि केरल में परिवारों के कुल खर्च में जुलाई 2018 से तेजी से गिरावट शुरू हुई, जिसमें सबसे बड़ी गिरावट दो महीने बाद सितंबर में देखी गई। दिसंबर 2018 में व्यय के मासिक गुणक नकारात्मक बने रहे हैं, यद्यपि अक्टूबर 2018 से उनके परिमाण में कमी आई है। हम पाते हैं कि पारिवारिक खर्च में गिरावट का कारण गैर-जरूरी खर्च में बड़ी कमी है, जबकि अक्टूबर 2018 तक भोजन पर खर्च में सुधार हुआ था। यह अपेक्षित है क्योंकि परिवारों द्वारा वित्तीय तनाव के समय में भोजन की तुलना में गैर-जरूरी वस्तुओं पर अपने खर्च को कम करने की संभावना अधिक होती है।

कुल पारिवारिक आय जून 2018 से घटने लगी और जब अंतर सांख्यिकीय रूप से अत्यधिक महत्वपूर्ण हो गया, तो जुलाई में इसमें और गिरावट आई। अगस्त 2018 में यह कम रहा, लेकिन फिर सितंबर के बाद गुणक सकारात्मक और सांख्यिकीय रूप से महत्वपूर्ण हो गए और उनमें दिसंबर तक वृद्धि होती गई, जब केरल में परिवारों की आय ‘नियंत्रण’ समूह के परिवारों की तुलना में 22% अधिक थी। जब हम पारिवारिक आय को मजदूरी और गैर-मजदूरी आय में विभाजित करते हैं तो हम पाते हैं कि सितंबर से घरेलू आय में वृद्धि मजदूरी आय में तेजी से वृद्धि के कारण हुई है क्योंकि गैर-मजदूरी आय में साल भर गिरावट जारी रही है।

आपदा के बाद के पुनर्निर्माण के प्रभाव

समग्र आर्थिक गतिविधि के परिणामों के अनुरूप, हम यह परिकल्पना करते हैं कि पुनर्निर्माण में आये उछाल ने मजदूरी में वृद्धि की। दुर्भाग्य से, हमारी उतम जानकारी के अनुसार इस परिकल्पना का सीधे परीक्षण करने हेतु कोई आँकड़े उपलब्ध नहीं है। इस प्रकार, हमें अप्रत्यक्ष साक्ष्य पर भरोसा करने की आवश्यकता है। हम मनरेगा योजना के तहत रोजगार उपलब्ध कराये गए परिवारों की संख्या और योजना के अंतर्गत पंजीकरण करके रोजगार की मांग करने वाले परिवारों की संख्या संबंधी जानकारी का उपयोग करते हैं। आमतौर पर पंजीकृत और वास्तव में काम करने वालों के बीच एक सकारात्मक अंतर होता है। यदि यह अंतर बढ़ता है तो यह दर्शाता है कि श्रम की अतिरिक्त आपूर्ति में वृद्धि हुई है। इसके बजाय हम पाते हैं कि बाढ़ के बाद पड़ोसी राज्यों की तुलना में केरल में यह अंतर कम हो गया। इससे बाढ़ के बाद श्रम बाजार की स्थिति में तंगी होने का संकेत मिलता है, जिसने शायद मजदूरी में तेजी से वृद्धि में योगदान दिया हो।

यद्यपि, हम पाते हैं कि बाढ़ के दौरान गरीब परिवारों की आय में अधिक गिरावट आई, लेकिन बाद के उछाल से उन्हें अमीर परिवारों की तुलना में अधिक लाभ हुआ है। यह निर्माण कार्य में आये उछाल के अनुरूप है और यह बांग्लादेश में आये आइला चक्रवात, 2004 की हिंद महासागर सूनामी, और इंडोनेशिया के योग्याकार्ता में आये भूकंप के बाद के अनुभव को दोहराता है (क्रमशः एक्टेर और मलिक 2013, हेगर और न्यूमेयर 2019 और किर्चबर्गर 2017 देखें)।

केरल सरकार ने तत्काल राहत और क्षतिग्रस्त घरों के पुनर्निर्माण के लिए सहायता प्रदान की। यह संभावना है कि जिन जिलों में सबसे अधिक राहत मिली, उनमें पुनर्निर्माण के प्रयास सबसे मजबूत थे। बाढ़ के तुरंत बाद राज्य के विभिन्न जिलों को दी गई इस सरकारी सहायता की वजह से सितंबर से दिसंबर 2018 तक सभी महीनों में घरेलू आय रिकवरी में महत्वपूर्ण योगदान मिला है।

आपदा के बाद खर्च में समान वृद्धि किये बगैर मजदूरी में की गई वृद्धि से पता चलता है कि केरल में परिवारों ने अपनी बचत में वृद्धि की है। परिवारों के उधार लेने और बचत करने जैसे पारिवारिक तुलन-पत्र मदों की जांच करने से यह समझने में मदद मिलता है कि परिवारों ने आपदा का सामना किस तरह से किया। तथापि परिवारों द्वारा उपयोग किए गए उपकरणों के आधार पर परिवारों की बकाया बचत के संबंध में एक मिश्रित तस्वीर सामने आती है। हमने पाया कि केरल में परिवारों द्वारा डाकघर की बचत योजनाओं में निवेश किए जाने की अधिक संभावना थी। परंतु, उसी समय, हम पाते हैं कि उनके बैंक में जमा और सोने में निवेश करने की संभावना कम थी। यह संभावना है कि कुछ परिवारों को अपनी क्षतिग्रस्त संपत्ति की मरम्मत के लिए अपनी बचत को निकलना पड़ा हो। उधार लेने के संदर्भ में, हम पाते हैं कि केरल में परिवारों द्वारा आवास (जिसमें नई आवासीय संपत्ति का निर्माण और नवीनीकरण- दोनों शामिल हैं) और चिकित्सा उद्देश्यों हेतु लिए गए उधार के बकाया होने की संभावना अधिक थी। मकान हेतु उधार लेने की संभावना में यह वृद्धि और किये गए निवेश का निकाला जाना आपदा के बाद आवासीय संपत्तियों को हुए नुकसान की मरम्मत की परिवारों की आवश्यकता को दर्शाता है, साथ ही साथ राहत राशि की अपर्याप्त या देरी से प्राप्ति को भी दर्शाता है।

निष्कर्ष

निष्कर्ष में हम भारत में आई एक बड़ी प्राकृतिक आपदा के आर्थिक गतिविधि और घरेलू वित्त पर अल्पकालिक प्रभाव का प्रमाण प्रदान करते हैं। हमारे निष्कर्ष जून 2018 में घटना के बाद की आर्थिक गतिविधि और पारिवारिक आय और खर्च में गिरावट का संकेत देते हैं, और वर्ष के अंत तक जिला स्तर पर आर्थिक गतिविधि में सुधार के संकेत मिलते हैं। खर्च में निरंतर गिरावट के विपरीत, बाढ़ के बाद पारिवारिक आय में तेजी से वृद्धि हुई, जिसका श्रेय तंग श्रम बाजार को दिया जा सकता है जिसने मजदूरी में वृद्धि की और सरकार के पुनर्निर्माण के प्रयासों में भी वृद्धि हुई।

कुल मिलाकर, हमारे निष्कर्ष दर्शाते हैं कि बाढ़ के बाद स्थानीय आर्थिक गतिविधियों में उल्लेखनीय बाधाएं आती हैं। इसके चलते, न केवल बाढ़ के तत्काल बाद, बल्कि लंबी अवधि के लिए आर्थिक गतिविधि को सामान्य करने के उद्देश्य से एक लक्षित आपदा प्रबंधन रणनीति की आवश्यकता महसूस होती है।

टिप्पणी:

1. अंतर-अंतर एक ऐसी तकनीक है, जिसका उपयोग समान समूहों में समय के साथ परिणामों के विकास की तुलना करने के लिए किया जाता है, और इस मामले में जहां एक समूह ने बाढ़ की घटना का अनुभव किया और दूसरे ने नहीं किया।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक समाचार पत्र की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

लेखक परिचय:

रॉबर्ट सी एम बेयर वर्ल्ड बैंक के चीफ ईकानमिस्ट के साउथ एशिया कार्यालय में अर्थशास्त्री हैं। गोगोल मित्रा ठाकुर सेंटर फॉर डेवलपमेंट स्टडीस, तिरुवनंतपुरम में सहायक प्रोफेसर हैं। अभिनव नारायणन एशियन इन्फ्रास्ट्रक्चर इन्वेस्टमेंट बैंक के अर्थशास्त्र विभाग में अर्थशास्त्री हैं।

.svg)

.svg)

%201.svg)

.svg)

.svg)